不動産取得税は、不動産の取引に注目し、土地や家屋の購入、贈与、家屋の建築などで不動産を取得(相続などの場合は除く。)した際に、取得した方に対して課される税金です。2024(令和6)年度の税収は4,546億円となっています。

不動産取得税は、大正時代に府県税として創設されました。その後、1950(昭和25)年のシャウプ勧告の際に、戦災の復興と固定資産税の創設による不動産に対する租税負担の増加などを考慮して一旦廃止されましたが、1954(昭和29)年の税制改正の際に、固定資産税の税率の引き下げ(1.6%から1.5%に引き下げ)に併せて復活し、現在に至ります。

納税義務者は、取引された不動産の所在する都道府県に納税することになります。

不動産を取得した方が納税義務者になります。では、どのような資産が課税対象の「不動産」となり、また「取得」とは具体的に何を指すのでしょうか。

不動産とは、土地と家屋を総称したものをいいます。

| 不動産 | 種類 |

|---|---|

| 土地 | 田、畑、住宅地、塩田、鉱泉地(温泉など)、池沼、山林、牧場、原野など |

| 家屋 | 住宅、店舗、工場、倉庫などの建物 |

不動産の取得とは、不動産所有権の取得をさします。不動産の取得は、お金を払ったか(有償)、払ってないか(無償)を問わず、不動産所有権を得た事実を意味します。

不動産の評価額×税率(4%)=税額

不動産取得税の税額は、不動産の評価※に税率を掛けて算定します。税率は4%ですが、現在、土地と住宅については、軽減税率として3%が適用されています。

なお、税負担を軽減する特例措置が適用される場合もあります。例えば、次のとおりです。

なお、例えば東京都の平均的な一戸建住宅の場合2025(令和7)年)は、住宅の評価額が1,150万円(床面積は95m2)で、住宅用地は140m2であるため、特例が適用されて実質非課税となります。

※原則として固定資産課税台帳に登録された固定資産の評価額と同じです。つまり、固定資産税の税額算定に使用される課税標準額が用いられることになります。

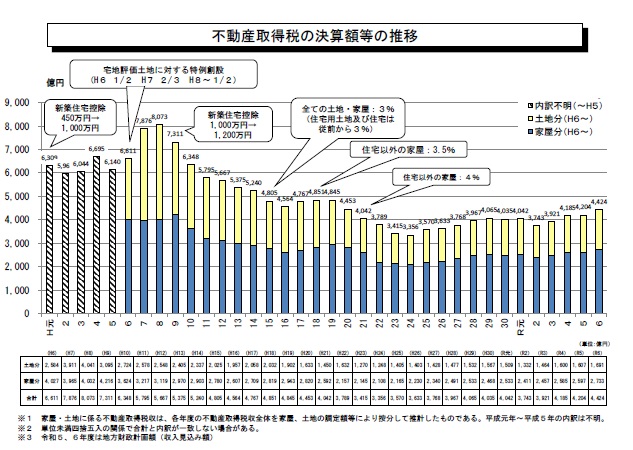

不動産取得税は1996(平成8年)年度をピークに減少傾向にありました。しかし、2012(平成24)年度以降、堅調に推移しています(図「不動産取得税の決算額等の推移」)。

図「不動産取得税の決算額等の推移」