狩猟税は、2004(平成16)年に狩猟者登録税(かつての狩猟免許税)と入猟税とが統合されて創設された、都道府県知事から狩猟者登録を受ける人に対して課される税です。狩猟税には、狩猟免許を受けることによって狩猟行為をなし得る地位を獲得した事実に着目して課税する免許税的な性格と、狩猟行為を行って利益を受ける事実に着目して課税する受益者負担金的な側面の両方があります。狩猟税の税収は、鳥獣の保護や狩猟に関する行政施策の実施に要する費用に充てられています。

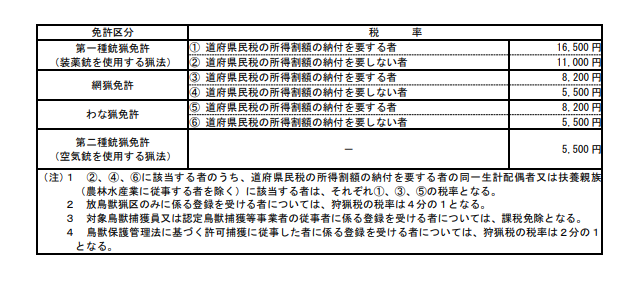

狩猟者免許を有する人は、自分の有する免許の種類によって一定額を狩猟税として納めなければなりません(詳しくは下表のとおり)。

田畑を荒らすシカ、イノシシなどの有害鳥獣の捕獲対策は重要な課題です。

狩猟税では、有害鳥獣を捕獲する人材の確保の観点から、一部の狩猟者の方に対する課税免除等の特例措置を講じています。

例えば市町村において、主に有害鳥獣の捕獲を行う者として対象鳥獣捕獲員を非常勤職員として雇用している場合があります。こうした方について課税を免除しています。

また、猟友会などの鳥獣捕獲などを行う事業者が一定の基準を満たす場合には、都道府県知事の認定を受けることができます。こうした認定を受けた事業者に従事する方について、課税を免除しています。

さらに、都道府県知事の許可を受けて有害鳥獣の捕獲に従事した実績(1年以内)がある方について、税率を通常の2分の1としています。

これらの特例措置は、2029(令和11)年3月31日までとされています。