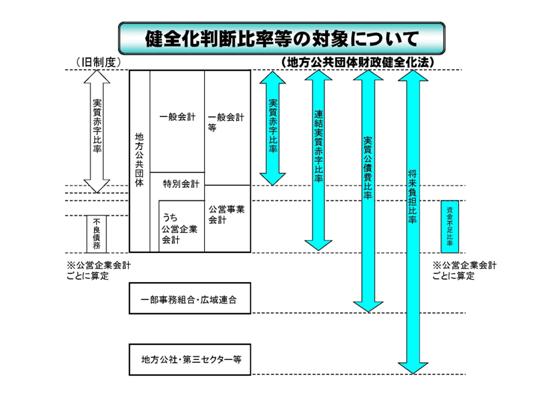

健全化法において、健全化判断比率等の対象となる会計は以下のとおりです。健全化法では、公立病院や下水道などの公営企業の赤字、地方公社や第三セクターの負債についても明らかにし、地方公共団体の財政の全体像を浮き彫りにします。

健全化法においては、地方公共団体(都道府県、市町村及び特別区)の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、以下の4つの財政指標を「健全化判断比率」として定めています。

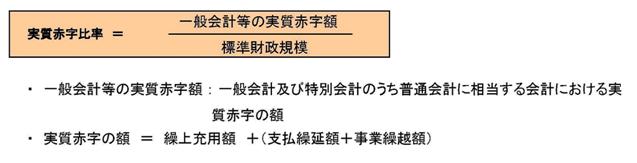

地方公共団体の最も主要な会計である「一般会計」等に生じている赤字の大きさを、その地方公共団体の財政規模に対する割合で表したものです。

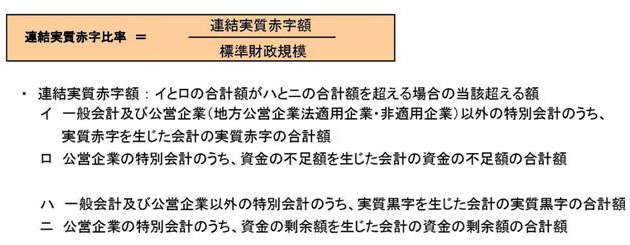

公立病院や下水道など公営企業を含む「地方公共団体の全会計」に生じている赤字の大きさを、財政規模に対する割合で表したものです。

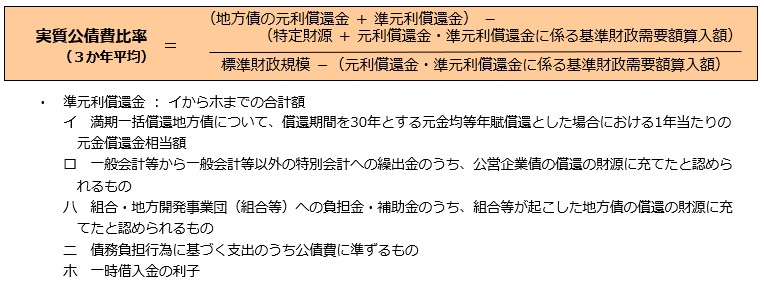

地方公共団体の借入金(地方債)の返済額(公債費)の大きさを、その地方公共団体の財政規模に対する割合で表したものです。

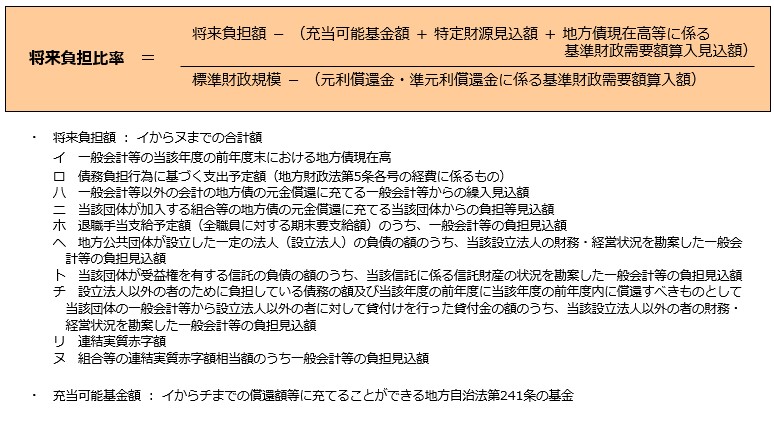

地方公共団体の借入金(地方債)など現在抱えている負債の大きさを、その地方公共団体の財政規模に対する割合で表したものです。

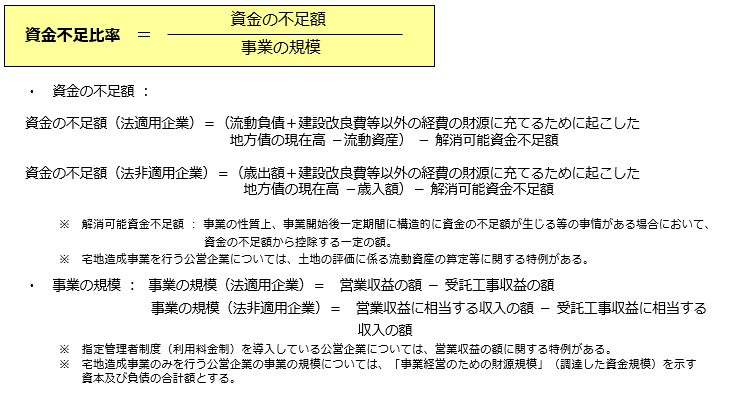

資金不足比率は、公立病院や下水道などの公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示すものです。

公営企業は必要な費用を自身の料金収入によって賄わなければなりませんので(独立採算の原則)、公営企業会計の赤字や借金が大きくなって一般会計に大きな影響を及ぼさないよう、個々の収支(企業の経営状況)を事前にチェックしています。

地方公共団体は、毎年度、前年度の決算に基づく健全化判断比率をその算定資料とともに監査委員の審査に付した上で議会に報告し、公表することとされています。

また、公営企業を経営する地方公共団体は、毎年度、公営企業ごとに資金不足比率を監査委員の審査に付した上で議会に報告し、公表することとされています。

地方公共団体は、公表した健全化判断比率を、速やかに、都道府県・政令指定都市については総務大臣に、指定都市を除く市町村・特別区については都道府県知事に報告しなければなりません。この場合、当該報告を受けた都道府県知事は、速やかに、当該健全化判断比率を総務大臣に報告しなければなりません。都道府県知事・総務大臣は、毎年度、報告を取りまとめ、その概要を公表することとされています。