近年、所有者不明土地や空家等が全国的に増加しており、公共事業の推進や生活環境面において様々な課題が生じています。今後も、相続機会が増加する中で、所有者不明土地等の増加が見込まれ、所有者情報の円滑な把握、所有者不明土地等の発生の予防、円滑な利活用や適正管理の観点から、政府全体として各取組を推進しています。

所有者不明土地等に係る固定資産税の課税上の課題に対応するため、所有者情報の円滑な把握や課税の公平性の確保の観点から、令和2年度税制改正において、以下の措置が講じられました。

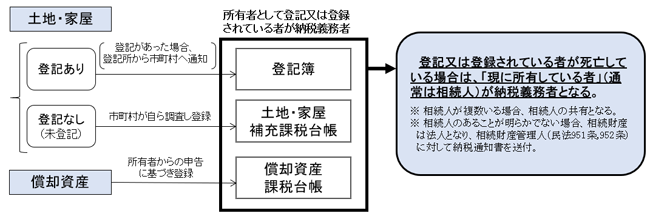

固定資産税は、固定資産の所有者に課税されます。(所有者課税の原則)

土地・家屋 →

登記簿上の所有者

(未登記の場合、土地・家屋補充課税台帳上の所有者)

上記所有者が死亡している場合、現に所有している者

償却資産 → 償却資産課税台帳上の所有者

※ 売買等により賦課期日現在すでに所有権が他に移転している場合においても、所有権の移転登記がなされていない限り、固定資産税は所有者として登記されている者(旧所有者)に課税される。(台帳課税主義)

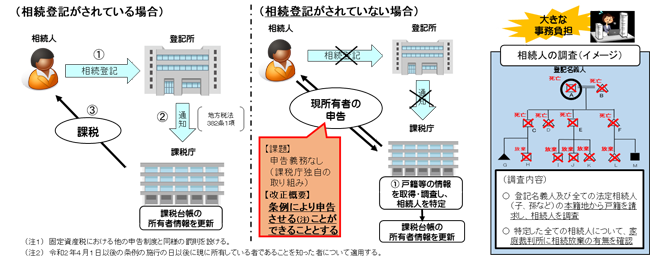

登記簿上の所有者が死亡している場合、これまで、課税庁は、「現に所有している者」(通常は相続人)の把握のため、法定相続人全員の戸籍の請求など、調査事務に多大な時間と労力を割いてきました。一方、納税義務者特定の迅速化・適正化のため、独自に、死亡届の提出者等に対し「現に所有している者」の申告を求めている団体も多く、その実効性を高めるため、申告の制度化を求める声があがっていました。

このため、令和2年度税制改正において、登記簿上の所有者が死亡し、相続登記がされるまでの間における現所有者(相続人等)に対し、市町村の条例で定めるところにより、氏名・住所等必要な事項を申告させることができることとされました。

※ 令和2年4月1日以後の条例の施行の日以後に現所有者であることを知った者について適用。

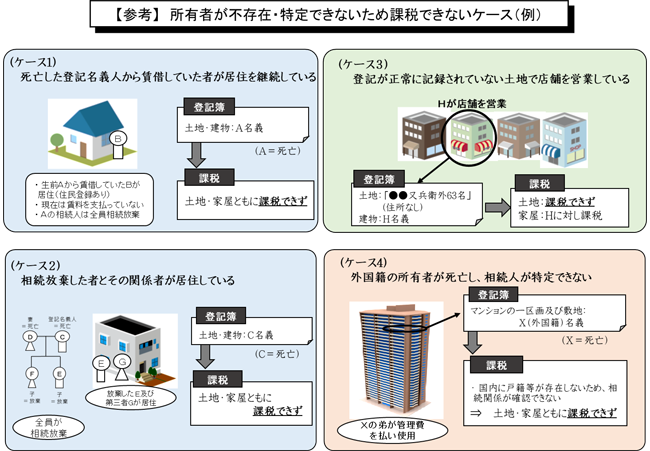

固定資産を使用している者がいるにもかかわらず、所有者が正常に登記されていない等によって、調査を尽くしても所有者が一人も特定できないケースや、使用者からも調査に協力を得られない等、所有者特定に支障があるケースがあります。

こうしたケースについては、誰にも課税できず、課税の公平性の観点から問題となっていました(※1)。

これまでは、法律上、震災等の事由によって所有者が不明の場合に使用者を所有者とみなして課税できる規定がありましたが、その適用は、災害の場合に限定されていました。

そのため、令和2年度税制改正において、調査(※2)を尽くしてもなお固定資産の所有者が一人も明らかとならない場合、事前に使用者に対して通知した上で、使用者を所有者とみなして、固定資産課税台帳に登録し、固定資産税を課すことができることとされました(※3)。