自治税務局の紹介

自治税務局は、地方公共団体の行政サービスの重要な原資であり、「地域社会の会費」である地方税の充実・確保を図ることにより地方分権を推進するとともに、日本の社会経済の変化に対応した地方税制改正の企画・立案を担っています。

新着情報

地方税の制度運営の担い手として

教育、福祉、消防・救急、ゴミ処理といった、私たちの生活に身近な行政サービスの多くは、市区町村や都道府県によって提供されています。地方税は、こうしたサービスを賄うための財源であり、その地域に住む住民などが広く共同して負担しあうものとして、都道府県や市区町村がそれぞれ条例に基づいて課税しています。自治税務局では、この地方税の枠組みを定める地方税法を所管しています。

地方税の充実に向けて

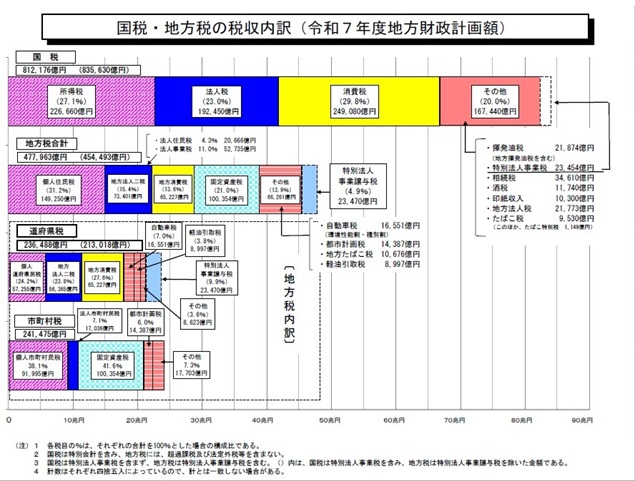

地方団体の収入(令和8年度地方財政計画額102.4兆円)には、地方税のほか、地方交付税、国庫補助負担金、地方債などがありますが、地方税は47.8兆円と全体の46.7%を占めています。地方団体が、自らの発想で特色を持った地域づくりができるよう、地方分権を推進し、その基盤となる地方税を充実させ、歳入に占める割合をさらに高めていくことが必要です。

また、国民が負担する租税収入の国・地方の比率と、歳出(最終支出)の国・地方の比率との間に大きな乖離があることから、自治税務局では、国と地方の役割分担を踏まえて、税源配分を見直すことなどにより、地方税の充実に取り組んでいます。

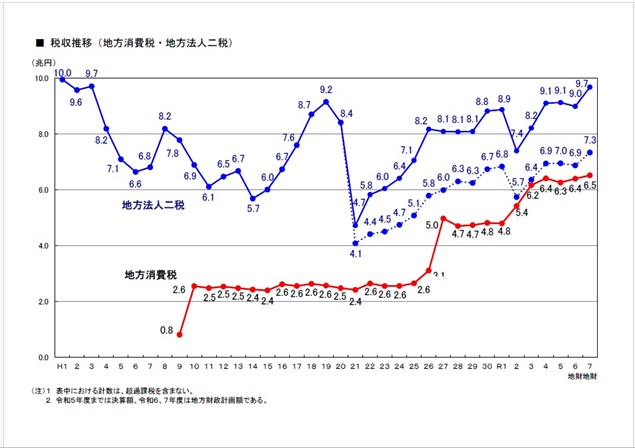

なお、これまで、平成19年に国(所得税)から地方(個人住民税)への3兆円の税源移譲、平成26年4月に地方消費税率の引上げ(消費税率換算で1.0%から1.7%)を行いました。令和元年度税制改正では、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税及び森林環境譲与税を創設することとしました。

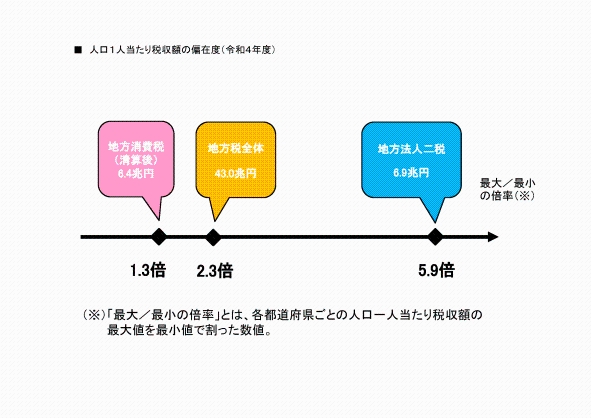

偏在性が小さく税収が安定的な地方税体系の構築等

地方団体が提供するサービスは、私たちの生活に身近なものであり、また、少子高齢化が進み、社会保障を支えている地方団体の役割がますます増大する中で、地域間で大きな財政力格差が生じることや、税収が景気の変動によって大きく左右されることは、避けなければなりません。

このため、税源の偏在性が小さく税収が安定的な地方税体系を構築していくとともに、公共サービスの対価を広く公平に分かち合うという地方税の応益課税を強化することが重要です。平成27、28年度には法人事業税の外形標準課税の拡大を行い、税収の安定性の確保や応益課税の強化を図っています。また、令和元年度税制改正において、地域間の財政力格差の拡大、経済社会構造の変化等を踏まえ、大都市に税収が集中する構造的な課題に対処し、都市と地方が支え合い、共に持続可能な形で発展するため、特別法人事業税及び特別法人事業譲与税を創設しました。

ページトップへ戻る