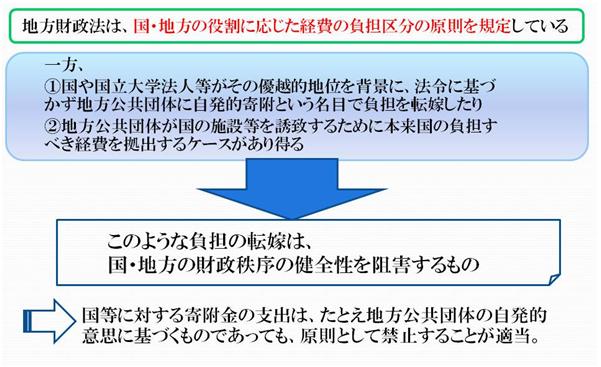

地方公共団体が国、健全化法施行令で定める独立行政法人、国立大学法人等、健全化法で定める会社等に対して法令に根拠のない負担金や寄附金を支出することは原則として禁止されていました(旧健全化法附則第5条)。

ただし、同条ただし書及び政令で定める一定の要件に該当する場合(施設を移管する場合や地方公共団体の要請による研究開発事業等を実施する場合等)における寄附金等で、あらかじめ、総務大臣に協議し、その同意を得たものについては、この限りではなく、例外的に寄附等が認められていました(旧健全化法附則第5条ただし書及び旧同法施行令附則第4条)。

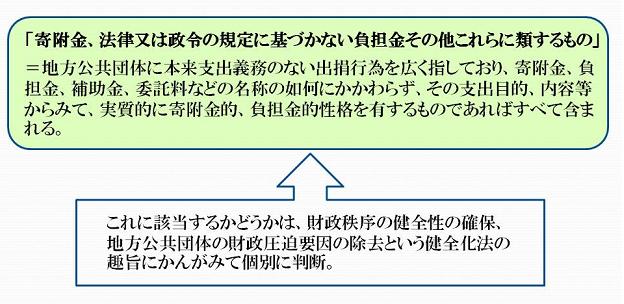

「寄附金等」の支出は、地方公共団体に財産の減少をもたらす行為を指すのであり、金銭・物品の支出のみならず、土地、建物等の無償貸し付け等についても含まれます。

地方公共団体が所有し管理経営している施設について、その所有権を国、独立行政法人若しくは国立大学法人等又は会社等に移管し、かつその機能を変えることなく管理権の主体を国等に変更する場合

※ 地方公共団体が所有権を有しているが、管理・運営の実態のない、単なる財産のような物件を寄附することは認められない(地方公共団体にとっては財産的損失のみがあり、将来にわたる管理経費の軽減といった利益がないため。)。

国、独立行政法人若しくは国立大学法人等又は会社等の所有する財産の譲与又は無償譲渡を受けるため、他の財産を国、独立行政法人若しくは国立大学法人等又は会社等に寄附しようとする場合

事務の移管の際に所有権を移転しなかった財産について、地方公共団体が維持保存の費用を負担している場合に、財政負担の軽減を図るため、施設の移管に準じた取扱いをするもの

地方公共団体の施行する工事により必要を生じて国、独立行政法人若しくは国立大学法人等又は会社等が施行することとなった工事にかかる経費を、必要を生じた限度において、当該地方公共団体が負担しようとする場合

※ 個別法に根拠規定のある場合は、これらの法律に基づく負担金として総務大臣の承認を必要としないが、農道、林道等道路法の適用を受けない道路、上下水道、排水路等、法令の規定がないものについて本規定が適用される。

地方公共団体の施設で独立行政法人又は会社等が直接その本来の事業の用に供する施設と一体となって機能を発揮しているものを構成している財産を、当該施設の機能を増進させるため独立行政法人又は会社等に寄附しようとする場合

専ら当該地方公共団体の利用に供され、又は主として当該地方公共団体を利することとなる施設で独立行政法人又は会社等の当該施設に係る一般的な設置基準を超えるものを当該独立行政法人又は会社等が設置する場合

独立行政法人又は会社等の行う事業のうち、住民の福祉の増進に寄与し、かつ、地方行政の運営上緊急に推進する必要があるものに要する経費の一部を、公営競技の競走に係る収益の一部をもって地方公共団体が負担しようとする場合

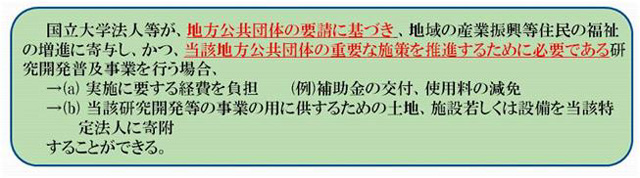

地方公共団体と国立大学法人等の研究開発機関の連携強化を図り、科学技術の振興と地域経済の活性化につなげるため、以下の場合に寄附金の拠出等が認められている。

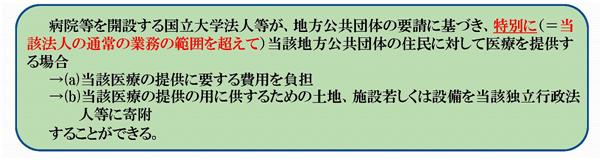

地方公共団体が地域の中核的存在である国立大学付属病院と連携し、当該地域において良質かつ適切な医療を提供したいというニーズに応えるため、以下の要件のもとで支出が認められている。