|

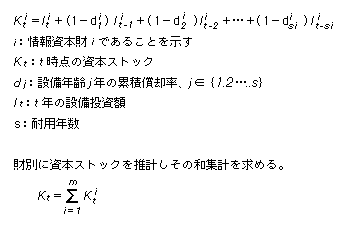

付注7 情報通信資本ストックの推計方法1 推計方法 情報化投資額をもとに恒久棚卸法を用いて推計を行った。推計に当たっては、各期首において既存の資本ストックの持つ資本サービスが生産要素として投入され、期末にその資本サービス量に対して、資本サービス価格が支払われ、同時に投資がなされるとともに設備年齢が1つだけ加算されるものと仮定している(vintage model)。 2 推計式  なお、耐用年数、減価償却率については、日米ともに原則として「財務省令(減価償却資産の耐用年数等に関する省令)」に準拠して行った。ただし、電子計算機及び同付属装置については米国商務省「Fixed Assets and Consumer Durable Goods in the United States, 1925‐97s」の償却率及び除去法に従った。

|