福祉、教育、警察、消防、道路や河川等の社会基盤の整備を始めとした国民生活に密接に関連する行政は、その多くが地方公共団体の手で実施されており、地方財政は国の財政と並ぶ車の両輪として、極めて重要な地位を占めています。その結果、令和6年度地方財政計画における歳入歳出総額の規模は、通常収支分については、93.6兆円となり、東日本大震災分については、復旧・復興事業が0.3兆円などとなっています。

今後も、こども・子育て政策の強化など地方公共団体が担うべき役割に応じた地方税財源の確保がますます重要となってきます。

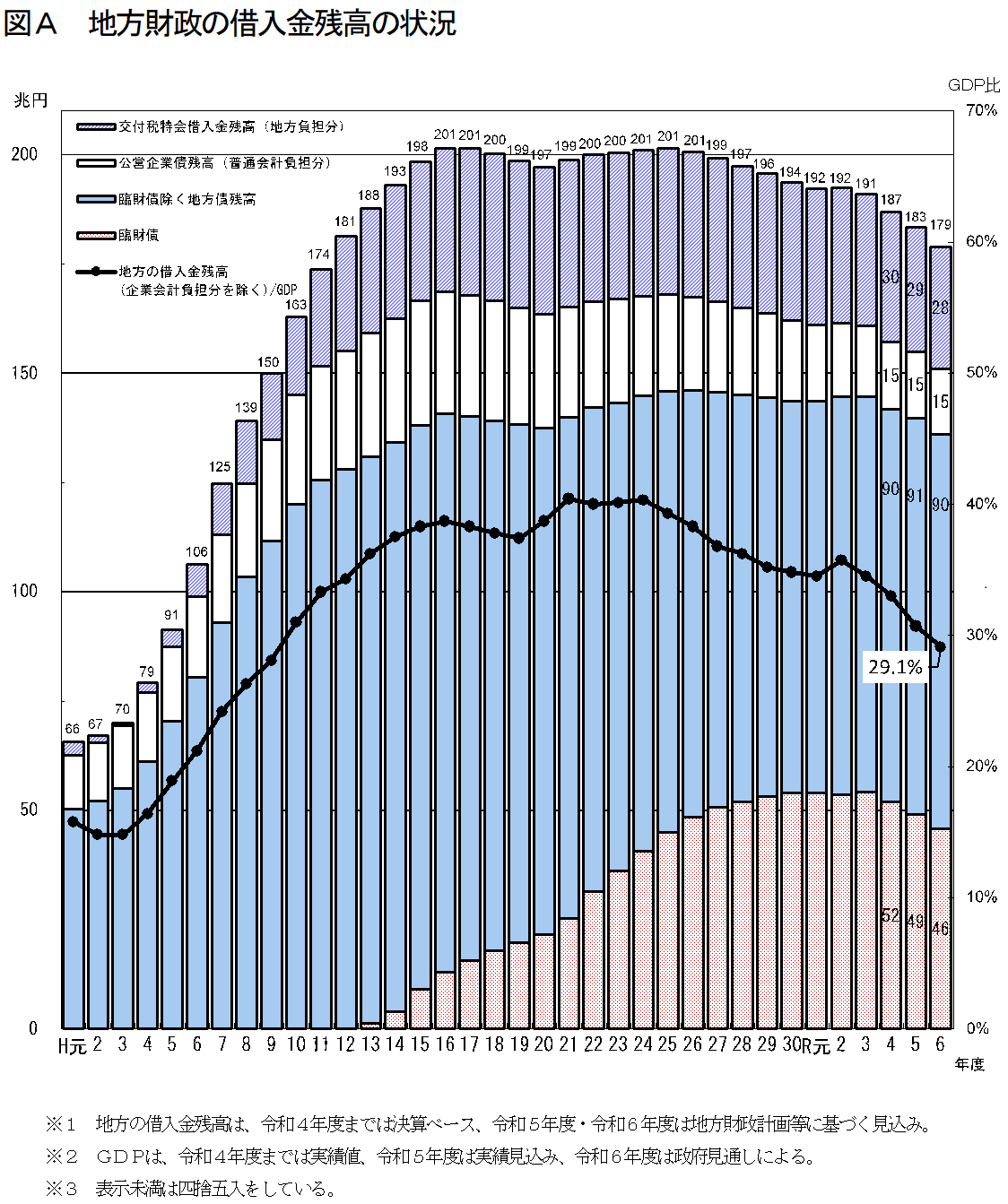

地方財政は、約1,800の地方公共団体の財政の総体であり、その多くは財政力の弱い市町村です。地方の財源不足は、税収の落込みや減税などにより、平成6年度以降急激に拡大し、平成22年度には、景気後退に伴い過去最大の18.2兆円に達しました。令和6年度においても、社会保障関係費の自然増や人件費の増などにより、依然として1.8兆円の財源不足が生じています。

また、このような財源不足を背景に、地方財政の借入金残高は、令和6年度末見込みで179兆円、対GDP比も29.1%と高い水準にあります。(図A)

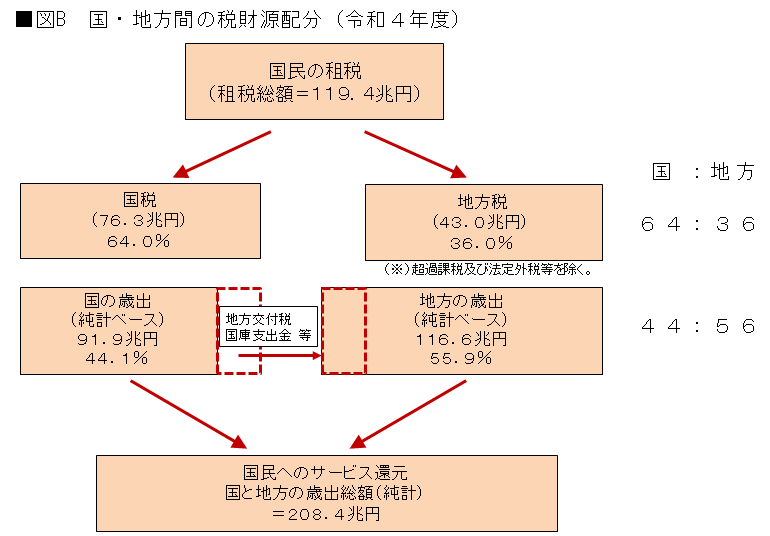

国民の負担による租税収入の配分における国と地方の比率は、64:36となっています。

一方、最終的な支出主体が国と地方のいずれかという観点から整理した場合の歳出規模における国と地方の比率は44:56と、乖離が生じています。そこで、地方公共団体が必要な行政サービスを提供するため、地方交付税など使途の特定されない財源や、国庫補助・負担事業に対する補助金・負担金などの財源が国から地方に移転されています。 (図B)

地方公共団体が、人口や産業の集積の度合いによる地域間格差や景気の動向による税収の年度間格差にかかわらず、住民生活に必要な行政サービスを提供するという責務を果たすことができるよう、地方財政計画(地方財政を全体として捉えて歳入・歳出を見込んだもの)を通じて地方の財源を保障し、地方交付税や地方債などにより各地方公共団体に対して財源保障をしています。

地方公共団体の歳出は地方債以外の歳入をもって賄うことが原則ですが、建設事業など将来の住民にも経費を分担してもらうことが望ましい場合、あるいは災害など臨時的に多額な出費の必要がある場合などには、地方債を経費の財源とすることができます。そこで、毎年度、地方債発行額の見込みである地方債計画を策定し、地方債資金を確保するとともに起債の同意等の事務を通じて、適切な地方債資金の配分を行っています。

自治財政局では地方公営企業に関する制度の企画立案、財政措置、助言等を行っています。

地方公営企業は、水道、交通、病院、下水道など地域住民の生活や地域の発展に不可欠なサービスを提供しており、その事業数は8,055事業で、決算規模は18兆4,367億円となっています(令和4年度決算)。

人口減少や施設の老朽化に伴い経営環境が厳しさを増す中、各地方公営企業が住民生活に必要なサービスを安定的に提供していくため、経営戦略の策定や、広域化を始めとする抜本的な改革等の取組を推進しています。

本来、地方公共団体の財源は地方税など自主財源をもって賄うことが理想です。しかし、現実には税源などは地域的に偏在しているため、これを調整し、地方税収の少ない団体にも、一般財源(使途が特定されず自由に使える財源)を保障するための仕組みが必要となります。このような趣旨から設けられたのが地方交付税制度です。令和6年度の地方交付税の総額は、18兆6,671億円となっています。

高齢化に伴う社会保障費の増大等により財政構造の硬直化が進み、地方財政が極めて厳しい状況にある中、地方公共団体の自律的な財政健全化の取組に資するよう、「地方公共団体の財政の健全化に関する法律」により、財政指標の整備とその開示の徹底、財政の早期健全化や再生のための仕組みを設けています。また、より効率的・効果的な行財政運営に向け、地方公営企業の経営改革などの財政マネジメントの強化を促進しています。