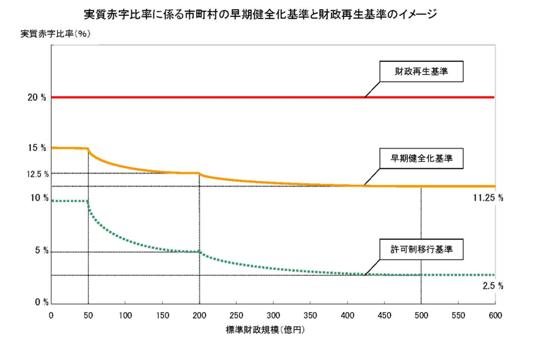

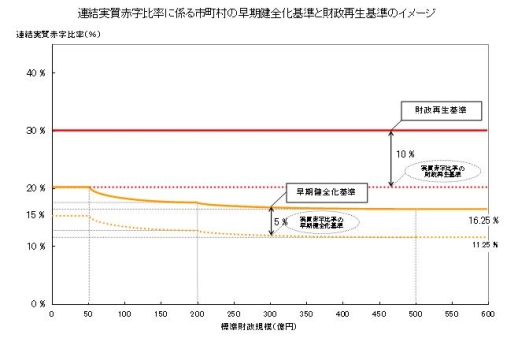

地方公共団体は、健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)のいずれかが早期健全化基準以上である場合には、当該健全化判断比率を公表した年度の末日までに、「財政健全化計画」を定めなければなりません。また、再生判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率)のいずれかが財政再生基準以上である場合には、当該再生判断比率を公表した年度の末日までに、「財政再生計画」を定めなければなりません。

早期健全化基準は、実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率について定められています。また、財政再生基準は、実質赤字比率、連結実質赤字比率、実質公債費比率について定められています。