登録政治資金監査人に対する個別の指導・助言の取組について

概要

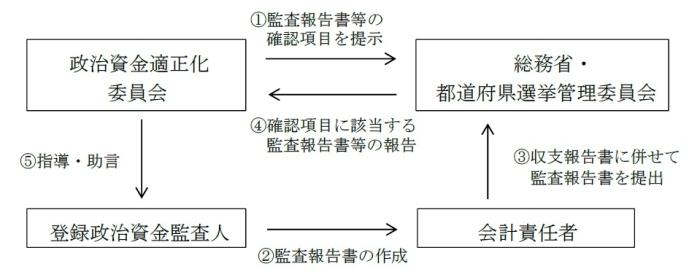

○ 政治資金適正化委員会では、政治資金監査の質の確保を図るための取組の一つとして、平成26年分の収支報告書(定期分)に係る政治資金監査から、政治資金監査報告書や収支報告書の記載状況等に不備のあった登録政治資金監査人に対して指導・助言の取組を実施しています。

○ 個別の指導・助言の取組は、都道府県選挙管理委員会及び総務省に対して、収支報告書(定期分)に係る政治資金監査報告書の記載状況等について報告を求め、当該報告に基づいて、関係する登録政治資金監査人に対して直接当委員会から個別に指導・助言を行うものです。

○ 指導・助言の対象となる事例は、以下のとおりです。

- (1)政治資金監査報告書の基本的な構成に係るもの

- (2)収支報告書(支出に係る分に限る。)上に金額の不整合(計算誤り、表間不突合等)があるもの

- (3)政治資金監査を適確に実施していないことが明らかであると考えられ、政治資金監査制度への国民の信頼に影響を及ぼしかねないと認められるもの等

本取組の詳細は、こちら を参照。

を参照。

【登録政治資金監査人に対する個別の指導・助言の取組(イメージ)】

指導・助言の対象とした事例等

登録政治資金監査を対象とした個別の指導・助言の取組において、これまでに個別の指導・助言の対象とした主な事例等は、下記のとおりです。

政治資金監査は、法令及び政治資金監査に関する具体的な指針(政治資金監査マニュアル)に基づき適確に行う必要がありますので、このような事例が生じないよう、この機会に改めて、政治資金監査マニュアル、政治資金監査チェックリスト及び政治資金監査報告書チェックリストをご覧いただき、引き続き適確な政治資金監査の実施に努めていただきますようお願いします。

また、この度、「政治資金監査において生じやすい誤りの事例」、「収支報告書の検算・突合に関して留意すべき点について」、「収支報告書の記載の確認について(領収書等、会計帳簿、収支報告書の記載の突合)」、「適確な政治資金監査を行っていただくために」をまとめましたので、あわせてご参考としてください。

- 【指導・助言の対象とした主な事例】

-

- ○ 都道府県選管の最初の受付時に、収支報告書(支出に係る分に限る。以下同じ。)上に金額の不整合(計算誤り、表間不突合等)があった。

- ○ 都道府県選管の最初の受付時に、収支報告書と領収書等の写しとで、金額の不整合があった。

※上記事例には以下の事例を含む。

- 支出に重複計上があったため、後に重複分を削除した。

- 対象年以外の年月日の領収書等の写しを添付していたが、後に当該支出を削除した。

- 領収書等の写しのない支出を記載していたが、後に当該支出を削除した。

- 収支報告書に計上されていない支出に係る領収書等の写しが添付されており、後に当該支出を追加した。

- ○ 都道府県選管の最初の受付時に、収支報告書と領収書等の写しとで、年の不整合があった(領収書等の「年」の記載が誤っていた)。

- ○ その他、収支報告書に計上されている支出について、領収書等との確認を行っていなかった。

- ○ 政治資金監査報告書の基本的な構成に不備があった。

- ○ 同一の登録政治資金監査人について、2か年連続で同一又は異なる事例の報告があった。

- ○ 同一の登録政治資金監査人について、複数事例の報告があった。

- 【上記以外に都道府県選挙管理委員会等から報告のあった誤りの事例】

-

- (1)政治資金監査報告書に関するもの

- ○ 「1 監査の概要」(1)で監査対象期間が誤っていた。

- ○ 「1 監査の概要」(1)で監査対象期間が「平成○年○月○日から平成○年○月○日まで」と旧記載例で記載されており、 かつ、監査の対象となった収支報告書等に係る会計の開始日が誤っていた。

- ○ 政治資金監査報告書の本文中で政治団体名の記載不備があった(異なる政治団体の名称が記載されていた)。

- ○ 政治資金監査報告書上で矛盾した記載があった(徴難明細書に係る支出があるのに徴難明細書が存在しなかった旨の記載等)。

- ○ 根拠条文の記載が誤っていた(定期分であるのに「法第17条第1項と記載」されていた)。

- (2)収支報告書に関するもの

- ○ 収支報告書上で氏名及び住所の記載不備(記載誤り)があった。

- ○ 収支報告書と領収書等の写しとで、支出の目的、年月日の不整合があった(収支報告書の支出の目的、年月日の記載が誤っていた)。

- ○ 収支報告書と領収書等を徴し難かった支出の明細書とで、支出の目的、年月日の不整合があった(領収書等を徴し難かった支出の明細書の支出目的、年月日の記載が誤っていた)。

取組の結果

登録政治資金監査人の皆様へのお知らせ

ページトップへ戻る