郵便局舎の敷地に係る相続税の課税の特例について

制度概要

日本郵便株式会社に貸し付けられている郵便局舎の敷地の用に供されている宅地等については、次の要件すべてを満たす場合、「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることができます(郵政民営化法第180条、租税特別措置法第69条の4)。

- (ア) 平成19年9月30日以前から被相続人又はその相続人が旧日本郵政公社との間の賃貸借契約に基づき郵便局の用に供するために貸し付けられていた一定の建物(以下「郵便局舎」といいます。)の敷地の用に供されていた宅地等であること。

- (イ) 平成19年10月1日から相続の開始の直前までの間において、その賃貸借契約の契約事項に一定事項以外の事項の変更がない賃貸借契約に基づき、引き続き、郵便局舎の敷地の用に貸し付けられていた宅地等であること。(貸付先は、平成19年10月1日から平成24年9月30日までの間にあっては郵便局株式会社、平成24年10月1日から相続開始の直前までの間にあっては日本郵便株式会社)

- (ウ) その宅地等を取得した相続人から相続の開始の日以後5年以上その郵便局舎を日本郵便株式会社が引き続き借り受けることにより、その宅地等を同日以後5年以上郵便局舎の敷地の用に供する見込みであることについて総務大臣の証明がなされたものであること。

- (エ) 郵便局舎の宅地等について、既にこの特例の規定の適用を受けていないこと。(賃貸人一代限り)

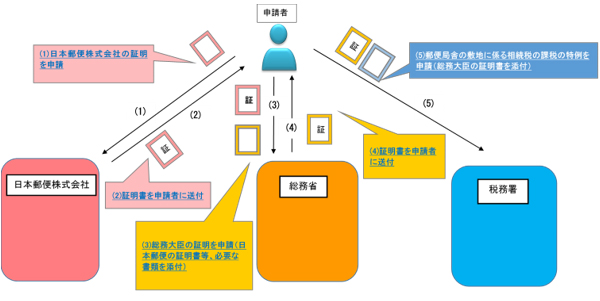

全体の手続イメージ

総務大臣の証明

上記(ウ)にあります総務大臣の証明については、総務省郵政行政部にて申請を受け付けております。 申請書の様式、記載方法及び添付書類については、以下のとおりです。

- 【申請書様式、記載方法】 ※申請書への押印は不要です。

-

- 【添付書類】

○日本郵便株式会社の証明書【原本】 1部

○相続人の賃貸借契約書【写し】 1部

○被相続人の賃貸借契約書【写し】 1部 ※平成19年9月30日において有効であるもの

○相続関係が確認できる書類(下記1〜3のいずれか一つ) 1部

- (1) 土地・建物全部事項証明書(相続登記完了後のもの)【原本】

- (2) 遺産分割協議書【写し】

- (3) 遺言状(公証がされたもの)【写し】

○郵便局舎平面図(契約書と平面図がセットになっている場合は送付不要)【写し】 1部

○局舎写真(郵便局舎がビルの一部に入居している場合は必要) 1部

○委任状(税理士等が本件手続きの一切を代行される場合)【写し】 1部

-

また、連絡先(電話番号)がわかるもの(様式任意)を添付願います。

- 【総務省送付先】

-

総務省 情報流通行政局 郵政行政部 郵便局活用課

住所:〒100-8926 東京都千代田区霞が関2−1−2 中央合同庁舎第2号館

電話:03-5253-5964(※)

※ 上記の提出資料についてご不明な点がある場合は、こちらにご連絡願います。

※ 電子メールによるオンライン手続を希望される方は、こちらにご連絡願います。

その他

日本郵便株式会社の証明等については、以下にご連絡ください。

【連絡先】

日本郵便株式会社 本社チャネル企画部 契約管理担当

住所:〒336-8633 埼玉県さいたま市南区別所7−1−12

電話:048-799-2383

ページトップへ戻る