地方税分野におけるマイナンバーの利用についてご説明します。

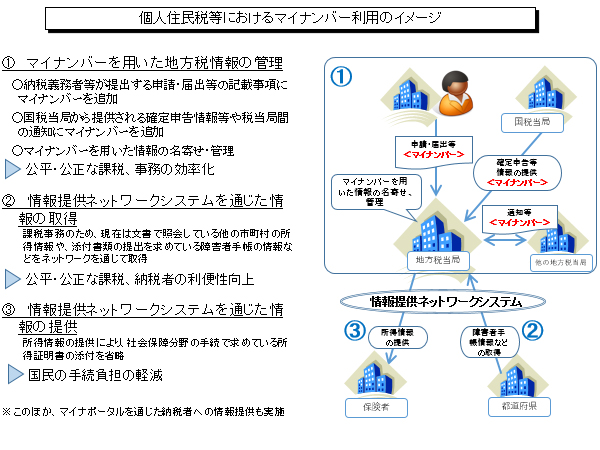

番号制度が導入されると、地方税の申告書等には、マイナンバー(個人番号)・法人番号が記載されます。地方団体では、マイナンバー(個人番号)・法人番号を利用することで、より公平・公正な課税を行うことができるようになります。

従来どおり情報は各行政機関等が保有し(分散管理)、他の機関の情報が必要となった場合には、番号法に定められた範囲で、情報提供ネットワークシステムを利用して、情報の照会・提供を行うことができるようになります。

原則、平成28年1月1日以降に提出される申告書等から、マイナンバー(個人番号)・法人番号の記載が開始されます。ただし、本人へ交付される税務関係書類(給与所得に係る特別徴収税額の決定/変更通知(納税義務者用)等)については、国税分野及び社会保障分野における番号の利用方法との整合性等を勘案し、マイナンバー(個人番号)を当面記載しない取扱いとしています。

各税目別におけるマイナンバー(個人番号)・法人番号の記載開始時期については、例えば、個人住民税の申告の手続では、平成28年分以後の所得に係る申告書等から適用となります。一方、法人住民税の確定申告・中間申告では、平成28年1月1日以後に開始する事業年度から適用となります。

税目・手続ごとに番号の記載時期が異なりますので、詳細は、下記の「地方税分野における個人番号・法人番号の利用について」をご参照ください。

地方税分野の各税目の個別手続等におけるマイナンバー(個人番号)・法人番号の利用や番号記載時期等についての一覧表です。(平成30年度与党税制改正大綱を踏まえて一部事務手続(p.13、項番5)の取扱いを見直しました。(平成30年1月))

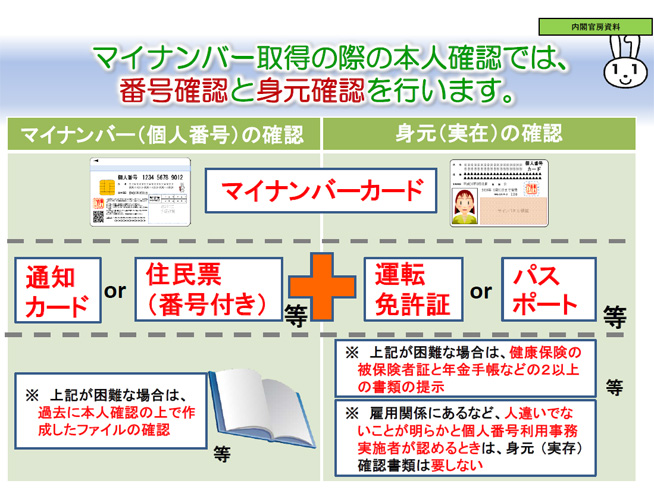

本人からマイナンバー(個人番号)の提供を受ける場合には、本人確認として、番号確認(正しいマイナンバー(個人番号)であることの確認)と身元(実在)確認(提供を行う者が番号の正しい持ち主であることの確認)の2つの確認を行うことが必要となります。

本人確認措置について、行政手続における特定の個人を識別するための番号の利用等に 関する法律施行規則(平成26 年内閣府・総務省令第3号)に規定する「個人番号利用事務実施者が適当と認めるもの」については、申告等を行う納税義務者や特別徴収義務者等の個人番号関係事務実施者に対してあらかじめ示すことが適当です。各地方団体において告示で公にする場合の告示(例)です。

上記告示(例)に規定している書類の具体例です。

各地方団体において特定個人情報を取り扱う際には組織的安全管理措置、人的安全管理措置、物的安全管理措置及び技術的安全管理措置として十分な漏えい対策を講じる必要があります。平成27年10月16日に総務省より各地方団体へ下記のとおり通知を行っています。

退職所得等の分離課税に係る所得割の納入申告書は、平成28年1月1日以後に行われる納入申告から法人番号又はマイナンバー(個人番号)を記載することとしています。

当該納入申告書は、納入書と一体として特別徴収義務者から金融機関等に提出され、当該金融機関等を経由して市区町村へ提出されますが、金融機関等は、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)上、マイナンバー(個人番号)を取り扱うことができないため、昭和59年4月1日付自治市第32号自治省税務局長通達を下記のとおり改正するとともに、特別徴収義務者が個人事業主であり納入申告書に自らのマイナンバー(個人番号)を記載する場合の取扱いを下記のとおりお示しします。

個人住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等による調製及び市町村への提出並びに特別徴収税額通知(特別徴収義務者用)の作成等について、総務省より各地方団体へ下記のとおり通知を行っています。(令和5年4月更新)