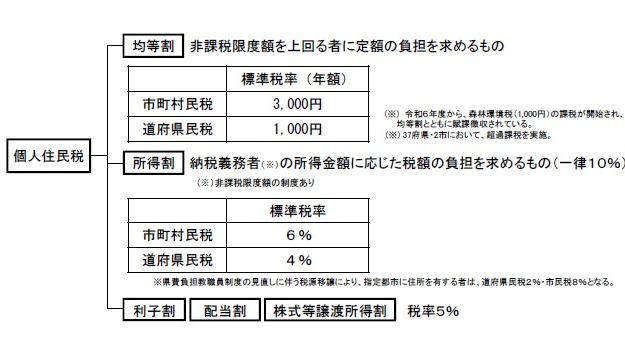

個人住民税は、地域社会の費用の負担を住民が広く分かち合う「地域社会の会費」的な性格を有する税です。市町村民税と道府県民税があり、1月1日にその市町村(都道府県)に住所を有する者に対し、当該住所地団体が課税するものです。

<PDFが開きます>

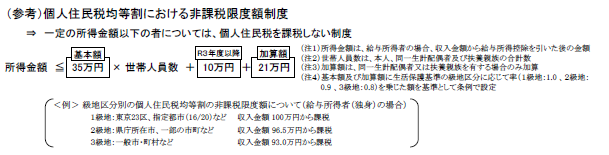

均等割は、非課税限度額を上回る者に定額の負担を求めるものであり、負担分任の性格を有する個人住民税の基礎的なものとしての位置付けられています。

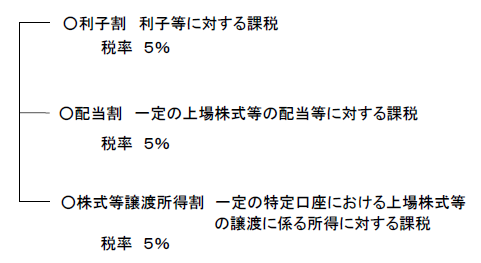

利子割、配当割、株式等譲渡所得割は、道府県民税となっており、市町村へは、都道府県が収入した金額の一定割合が交付されます。

ページトップへ戻る