(3) 各レイヤーにおけるICT産業構造の変遷

ア 上位レイヤー:ビッグプレイヤーによる寡占化の進展

上位レイヤーのプラットフォーム事業はネットワーク効果6を最も受けやすい分野であり、いち早くナンバーワンとなった1社による世界規模での寡占化が顕著に進んでいるのが特徴である。また、当該レイヤーの主たる収益源はGoogleやFacebook等に代表されるように広告収入であり、1社独占により得られた豊富な収益を元に積極的な設備投資や他分野への事業拡大も進めているところである。

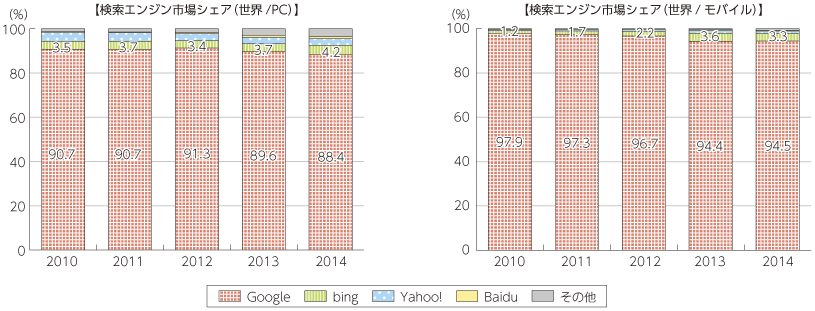

StatCounterのアクセス解析からみた検索エンジンのシェア推移を見てみると、Googleが世界市場をPC・モバイル双方で9割前後のシェアを独占しており、MicrosoftのBingが3〜4%前後のシェアを維持している状況にある(図表2-2-1-9)。

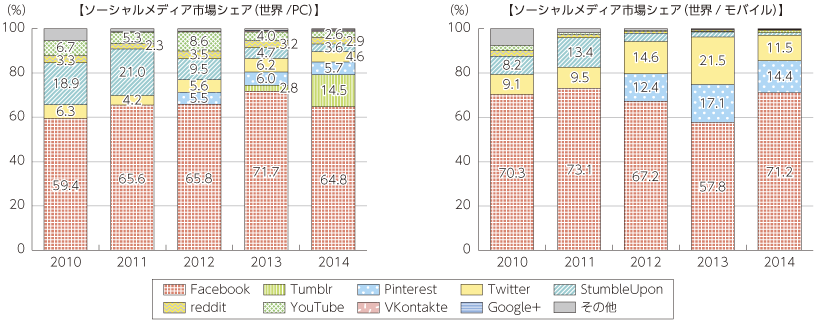

また、ソーシャルメディアについても同様であり、FacebookがPC及びモバイルとも7割近くのシェアを占め独占が進んでいる。他方で、PCではTumblrがシェアを伸ばしつつあり、モバイルではPinterestやTwitterが存在感を示しているのがうかがえる状況にある(図表2-2-1-10)。

イ ICTサービスレイヤー:クラウドの浸透

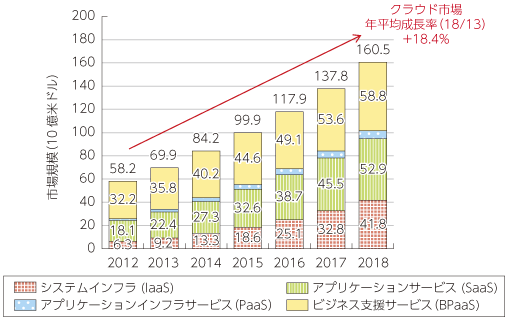

ICTサービスレイヤーにおいて、近年特に急成長している分野がクラウドである。クラウドは設置場所に依存せずグローバルに展開できるため、北米やアジア太平洋地域等への設置が進むデータセンターを起点とした需要が世界各国で拡大している。クラウドサービスの利用という面では、企業だけでなく、ストレージ、音楽、ゲーム等を中心とした消費者による利用も拡大しており、英国調査会社ジュニパーリサーチ社では、消費者向けクラウドサービスにアクセスするユニークユーザー数が2013年の24億から2018年までに36億を超えると報告している。

クラウドは、そのサービス範囲に応じて複数のモデルが提供されており、アプリケーションからハードウェアまでをクラウド化するSaaS(Software as a Service)、ミドルウェア〜ハードウェアまでのPaaS(Platform as a Service)、ハードウェアのみのIaaS(Infrastructure as a Service)、様々なビジネス・プロセスをクラウドサービスとして提供するBPaaS(Business Process as a Services)等に大別されるが9、これらの形態を含む法人向けクラウドサービスの世界市場は、2013年の約700億ドルから2018年には約1,600億ドルとなり、年平均18.4%と、図表2-2-1-2のICT全体の市場成長率3.4%と比べても極めて高い成長率で拡大していくことが予測されている(図表2-2-1-11)。

ウ 通信レイヤー:固定から移動へ、音声からデータへ

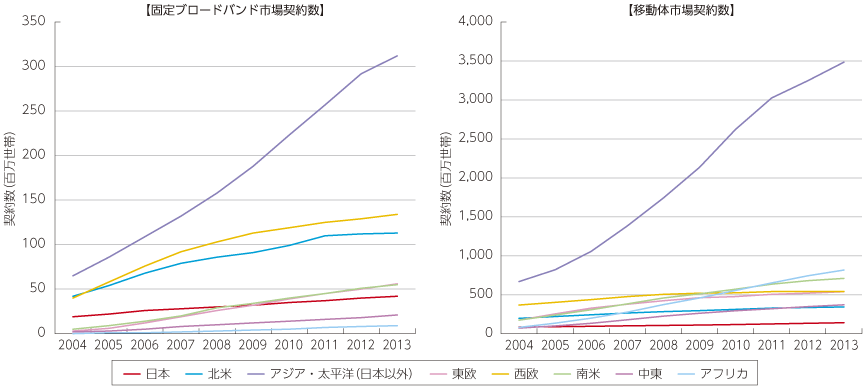

通信レイヤーにおいては、図表2-2-1-2でも述べたとおり移動体の伸びが顕著であり、特に中国インド等の人口が多い地域が含まれるアジア太平洋地域にて約10年で急速に利用者が増大し、2013年時点では約35億契約までに拡大している。また、同じく人口の多いアフリカや南米地域の伸びも顕著であり、欧米などの先進国地域を追い抜く状況になっている(図表2-2-1-12)。

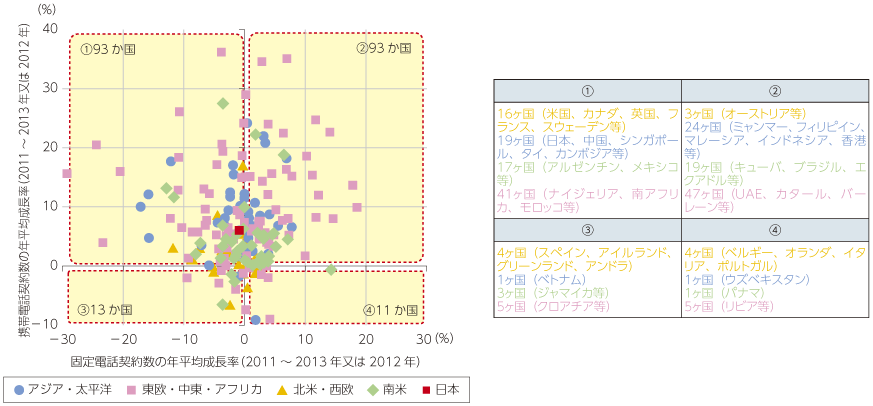

音声契約における固定及び移動体の契約数の成長率を世界210か国及び地域のレベルで比較してみると、携帯電話の成長率がプラスになっているのは約9割の186か国である。一方で、固定電話がマイナス成長となっている国は約半数の106か国存在しており、固定電話の成熟市場である日本や米国、英国及びフランスなどの先進国をはじめ、世界的にも音声については固定から移動体へ軸足が移ってきている状況が見て取れる(図表2-2-1-13)。

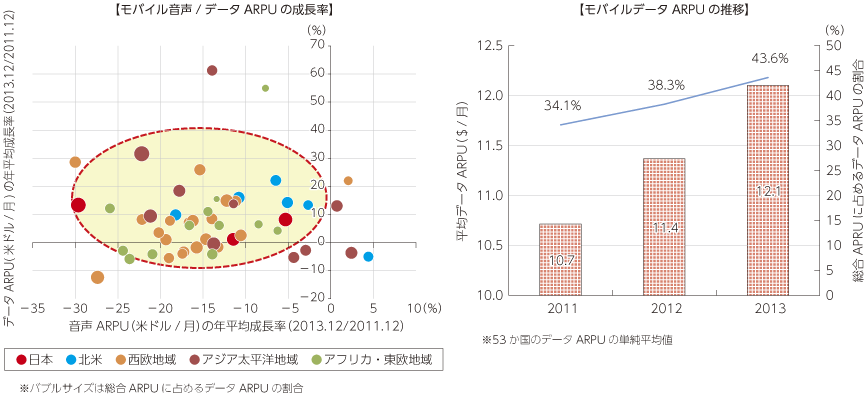

また、その移動体の内訳については音声からデータへのシフトも顕著に進んでおり、世界の通信事業者における音声およびデータARPUの成長率をみてみると、我が国も含め音声APRUは多くの事業者でマイナス成長を示しているが、データARPUは総じてプラス成長を示している。加えて、世界のデータARPUを見てみると2013年では全通信収入の約44%がデータ通信による収入となっており、全体APRUに占める比率や額は直近3年間で増加を続けている。このことからも、世界的なトレンドとして通信事業の収益の柱がデータ通信に移りつつある状況がわかる(図表2-2-1-14)。

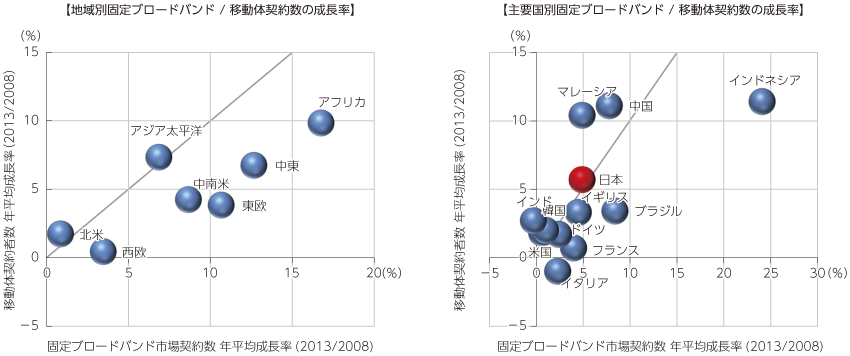

他方で、データ通信においては、固定ブロードバンドの伸びも着目すべきところである。図表2-2-1-12でもアジア太平洋地域での伸びが顕著であったが、これを固定ブロードバンドと移動体の契約者数の成長率で比較してみると、アフリカ、中東、東欧、アジア太平洋、中南米などの新興国地域を中心に移動体だけでなく固定ブロードバンドについても共に成長していることがわかる。また、国別に見てみても同じ傾向にあり、インドネシアや中国、マレーシア等の地域が顕著な成長を示している(図表2-2-1-15)。

エ 通信機器レイヤー:レガシーからIPへ、2Gから3G及びLTEへ

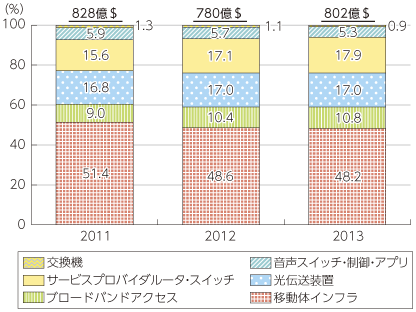

通信機器市場をみると、需要(回線数)の傾向と対応する形で、 関連する主要設備・機器の各年の販売状況においても変化が見られる。コア網に係る設備と、アクセス網に係る設備の比率(金額ベース)は概ね4対6となっており、前者において、従来型(レガシー)設備が減少し、IP関連機器が占める割合が徐々に拡大している(図表2-2-1-16)。

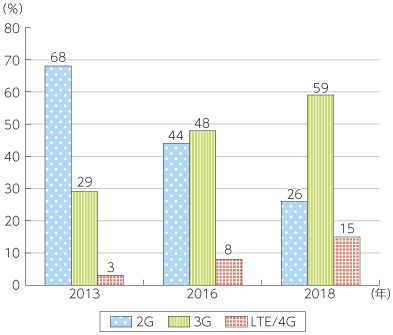

モバイルの分野においては、2Gから3G、そしてLTE/4G等への移行が進んでいる。現在我が国ではLTE(3.9G)の普及が進んでいるが、世界の多くはまだ2Gが主流である。しかし、Ciscoの推計によれば2013年時点でも3割は3Gが占めており、2016年頃には2Gを上回るものと見込まれている(図表2-2-1-17)。また、同社の推計ではLTE/4Gについても、2013年時点の2.03億件から、年平均50%の成長率で増加し、2018 年には 15 億件に達する見込みとされており、2Gから3G、3GからLTE/4Gへの世代交代が進みつつある。

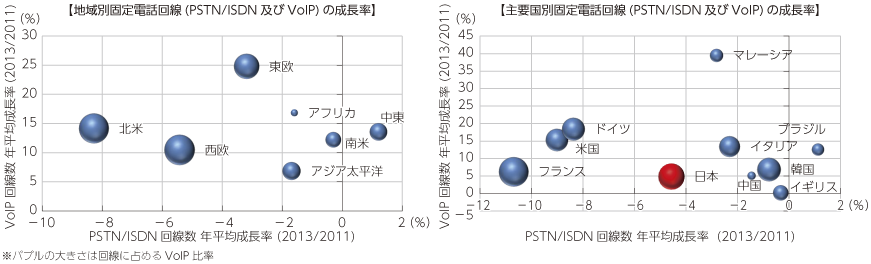

また固定系の分野においては、音声サービスのIP化(VoIP化)についてみると、中東地域を除けば、各地域とも従来のPSTN/ISDN回線数が減少傾向にある一方、VoIP回線数は高い伸び率を示しており、急速にIP化が進んでいる。また国別でみると、フランスは特にVoIPへの移行が進んでおり、米国・ドイツがその後を追っている状況である。VoIPの成長率については特にマレーシアが高い傾向が見られ、新興国でもIP化が急速に進んでいる状況がうかがえる(図表2-2-1-18)。

オ 端末レイヤー:フィーチャーフォンからスマートフォンへ、デスクトップPCからタブレットへ

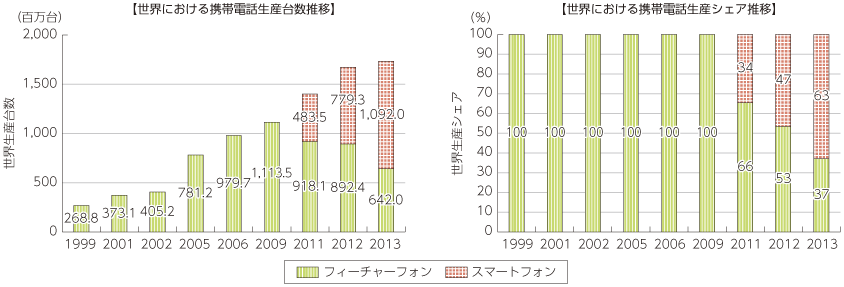

技術進歩が早い端末レイヤーにおいては主力商品の世代交代が大きく進んでいる。代表的な例は携帯電話やスマートフォンであり、世界における生産台数は2000年代に入り一貫して高い成長が続き、直近3年間において、iPhoneやAndroid端末の登場を機にスマートフォンのシェアが急激に伸び2013年においては過半数をスマートフォンが占めるまでになっている(図表2-2-1-19)。

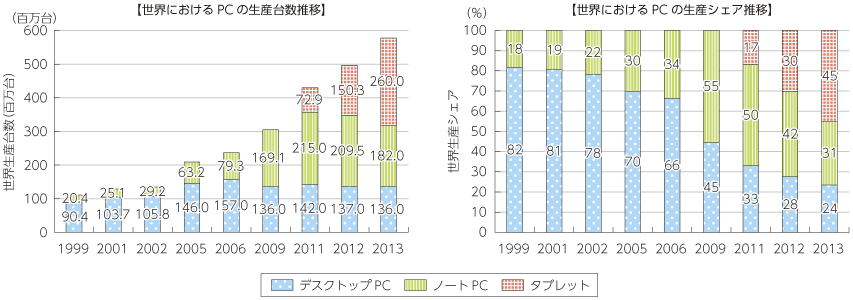

また、PC分野においては、デスクトップPCからノートPC、そしてタブレットへの交代も進んでいる。1999年当時は世界におけるPC生産台数の8割がデスクトップであったが、徐々にノートPCのシェアが拡大し、2009年頃にはノートPCが過半数を超えデスクトップPCはシェア及び規模共に減少傾向が続くようになった。その後iPad等のタブレットが登場したことを機に、2011年頃よりタブレットはシェアを拡大しノートPCは徐々に減少、2013年時点においてはタブレットが40%を超え世界のPC生産の主力に移っている状況にある(図表2-2-1-20)。

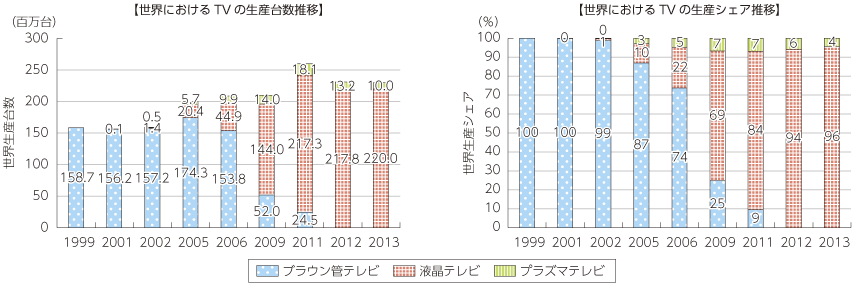

テレビ市場においても、CRTと呼ばれるブラウン管テレビからLCD液晶テレビへの交代が顕著である。世界市場におけるテレビの生産台数を見てみると、1999〜2002年当時は1.5億台前後だったなかブラウン管テレビがほぼ全てを占めていたが、2005年頃より液晶テレビが徐々にシェアを伸ばし始め、2011年頃にはブラウン管テレビはほぼ姿を消し、2013年時点では生産台数約2.3億台のうちほぼ全てともいえる96%が液晶テレビに置き換わっている(図表2-2-1-21)。

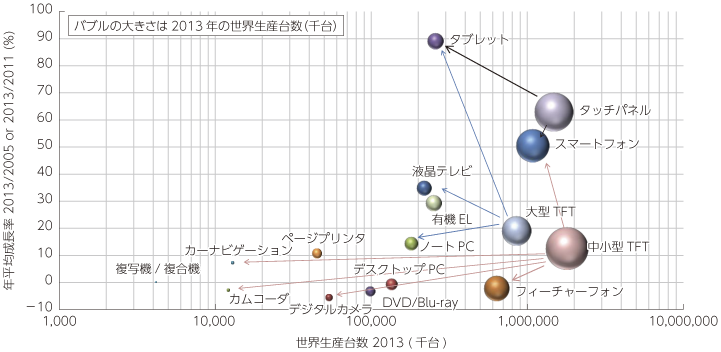

これら製品の世代交代に伴い、生産状況も変化しており、特に液晶ディスプレイは顕著である。例えば主に液晶テレビ、ノートPC、タブレットなどに使われる大型TFT、スマートフォン、フィーチャーフォン、デジタルカメラ、カーナビゲーションなどに使われる中小型TFT分野は、年平均成長率10%台で成長しており、特に後者は2013年で年間10億枚を超える規模で大量生産が進んでいる。また、主にスマートフォンやタブレット等に使用されるタッチパネルも主力製品となっており、成長率や規模を見ても両製品の近辺にあり、年平均成長率が60%を超え急速に存在感を増すまでに至っている。

さらに、製品別にみてみると、前述の液晶ディスプレイ分野に関連したスマートフォン、タブレットがPCやプリンター及びカメラ等に対して高い成長性と規模を示しているのに対し、フィーチャーフォンは規模は保っているもののマイナス成長を示している(図表2-2-1-22)。

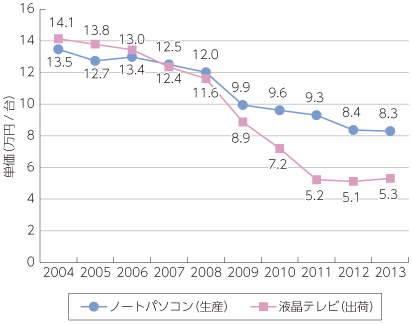

一方で、これら製品の大量生産にともなう量産効果や海外企業との競争激化等に伴い、製品価格の平均単価は顕著に下落している。一例をあげると国内の液晶テレビ(出荷ベース)の単価は、2004年時点では1台あたり14万円を超えていたが2013年時点にはおよそ3分の1の5万円台まで下落しており、ノートパソコン(生産ベース)においても同様に2004年時点の13万円台から8万円台まで値下がりしている(図表2-2-1-23)。

このことは、端末や機器などのハードウェア製品に起こりやすいコモディティ化とも呼ばれる現象の一旦でもあり、当該製品が成熟市場になるにつれメーカー間での技術や機能が均質化し、商品差別化が困難になることで最終的に価格勝負となり、当該商品における利益確保が困難になってくる現象である。

6 ある人がネットワークに加入することによって、その人の効用を増加させるだけでなく他の加入者の効用も増加させる効果。例えばSNSのようなサービスでは、同一のSNSにたくさんの友人が加入すればするほど、多くの友人とSNSを利用したコミュニケーションを図ることができ、そのSNSの価値が高まる。

7 アクセス解析による集計の性質上、特定地域にシェアが偏ったサービスは低く出る場合がある

8 同上

9 一般的に、IaaSはサーバー/CPU/ストレージ等のインフラ、PaaSはアプリケーションを稼働させるための基盤(プラットフォーム)、SaaSはアプリケーション(ソフトウエア)をそれぞれクラウドサービスで提供することを指す。BPaaS(Cloud Business Process Services)は、ガートナーによると「標準化・自動化されたビジネス・プロセスをインターネット経由で提供するビジネス・プロセス・アウトソーシング(BPO)サービスである。旧来のアプリケーション・サービス・プロバイダー(ASP)との違いは、ASP型BPOが業務運営に必要なシステム環境を顧客ごとに設けるのに対し、BPaaSは1つのシステム環境を複数企業で共有する点である。また、BPaaSでは標準型サービスであり、カスタマイズの分量を抑制している点も特徴的である。」(Gartner「日本のITサービス市場のハイプ・サイクル:2013年」澤井 美佐子 他共著(2013/12/20))。