(1)ICT産業のグローバル市場

ア ICT産業のレイヤー別・地域別の成長性

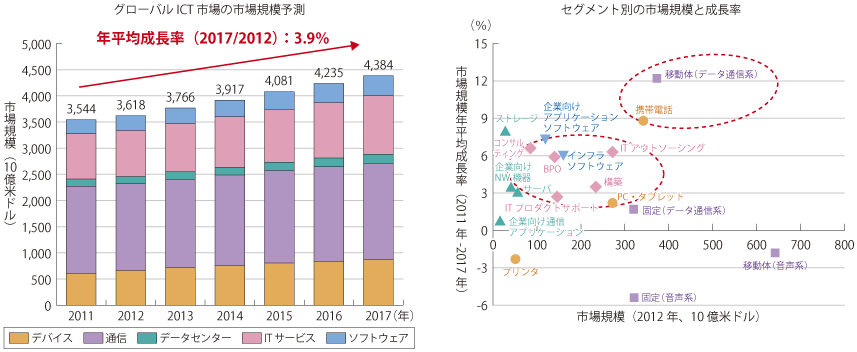

ユーザー(法人・個人)の支出から見たグローバルのICT市場の規模は、2012年時点で3.6兆ドルであり、2017年には4.4兆ドルと今後3.9%の率で成長が見込まれている。その内訳としては通信産業が全体で1.7兆ドル弱と最も多くを占めており、特にデータ移動通信や携帯電話では8〜12%前後の高い成長率が見込まれている。また、法人向けのITサービスは8,780億ドル規模と市場が大きく、ICT市場の中で大きなウェイトを占めている(図表1-2-2-1)。

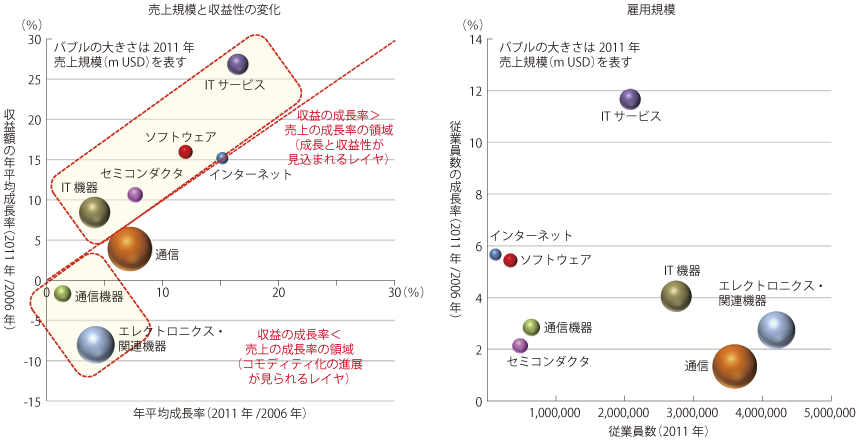

また、各セクターを主事業とするグローバルプレイヤーの事業性を評価すると、ITサービスなどの上位レイヤー事業者は成長性・収益性ともに高い傾向にある。しかし、通信機器やエレクトロニクス・関連機器など下位レイヤーにおいては収益の成長率がマイナスとなっており、コモディティ化24の進展が見て取れる。その中で通信レイヤーは、堅調に成長を続けているものの世界的には市場が成熟化してきていることがうかがえる(図表1-2-2-2)。

OECD(ICT分野上位250社の実績)より作成

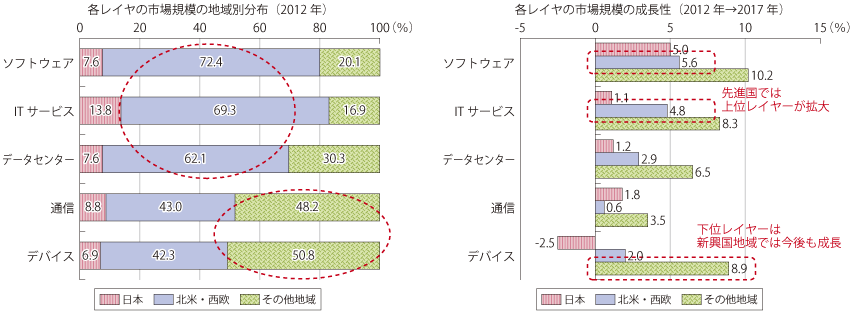

一方で地域別でみると、日本以外の先進国地域では、ソフトウェアやITサービス、データセンター等の上位レイヤ向けのサービスが今後も引き続き2〜6%前後で拡大することが予想されている。他方、デバイスなどの下位レイヤーでは日本は-2.5%と厳しい状況にあるが、新興国では8.9%の高い成長が見込まれている(図表1-2-2-3)。

イ 我が国のICT利用企業における海外進出状況

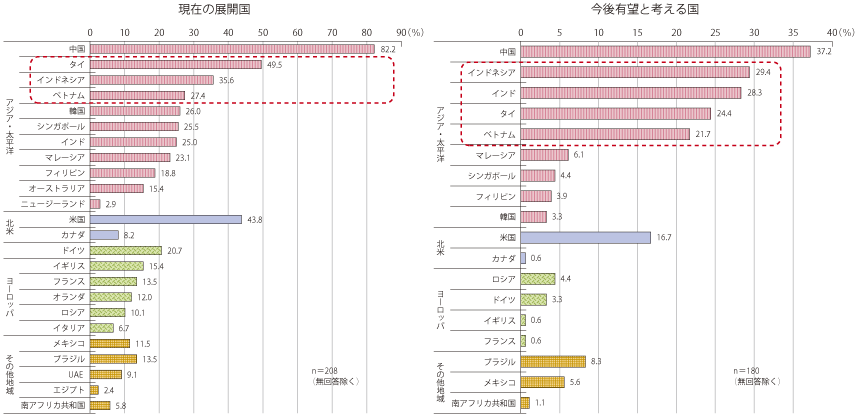

我が国海外進出企業を対象に実施した企業アンケート25をもとに、我が国企業の進出国を見てみると、全体的にアジア・太平洋地域への展開が多く、我が国が当該地域への展開に注力してきた状況がわかる。特に、タイ・インドネシア・ベトナムをはじめとするASEAN地域への展開が多く、米国も、中国・タイに次いで3番目に高い結果となった。また、今後の海外展開において有望と考える国について聞いてみたところ、市場の成長性が著しいインドネシア・インド・タイ・ベトナムの4か国が、前者と比べると相対的に高くなっており、今後の期待が大きいことがうかがえる(図表1-2-2-4)。

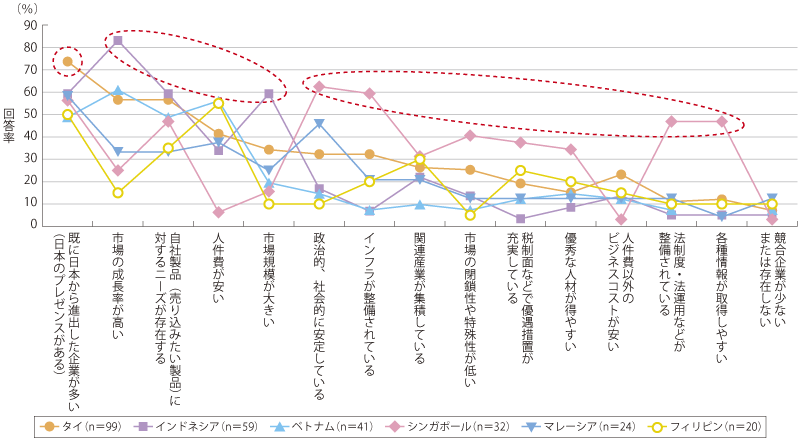

このように特に展開が盛んであり、今後の進出拡大も期待されるASEAN諸国への展開理由についてみると、タイは日本のプレゼンスがある点、インドネシアは市場規模や成長性、ベトナムは人件費の安さや市場規模の成長性、シンガポールは政治・社会的な安全性やインフラ・制度といった先進性の評価が高い傾向にあり、各国の特徴の違いが現れている(図表1-2-2-5)。

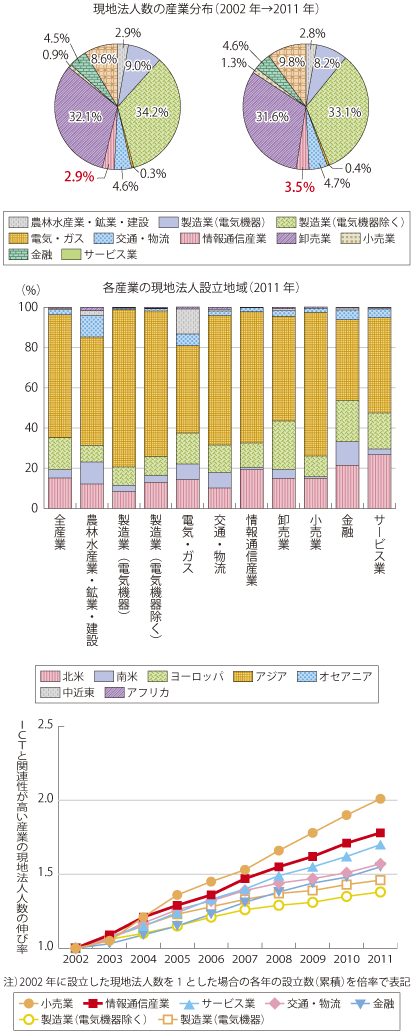

一方で、我が国の産業部門別の海外現地法人の変化についてみてみると、過去10年では、電気・ガス、小売業の海外進出が高い。ICT産業は、2011年時点の構成比では現地法人数の3.5%に留まるが、伸び率で見ると電気・ガス・小売業に次いで伸びている状況にある(図表1-2-2-6)。

東洋経済「海外進出企業総覧2012」

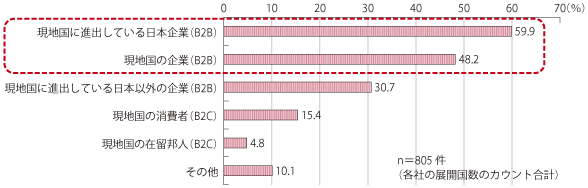

各企業の海外展開先における顧客について同じく前述の企業アンケートをみると、「現地国に進出している日本企業(B2B)」が59.9%に対し、「現地国の企業(B2B)」が48.2%とさほど差は大きくなく、我が国産業のグローバル化においては、日本企業の顧客だけではなく、現地企業を相手に事業を展開し持続性を確立していくことが求められると言えよう(図表1-2-2-7)。

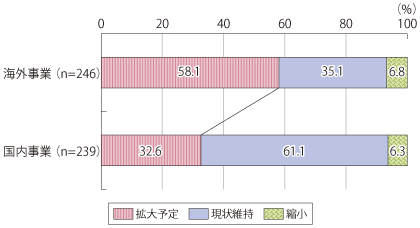

また今後5年程度の、海外展開と国内事業の見通しについてみると、海外事業については58.1%が「拡大予定」、国内事業については32.6%が「拡大予定」と回答している(図表1-2-2-8)。このように、我が国企業は全体的に国内事業より海外事業を重視する方向にあるといえよう。

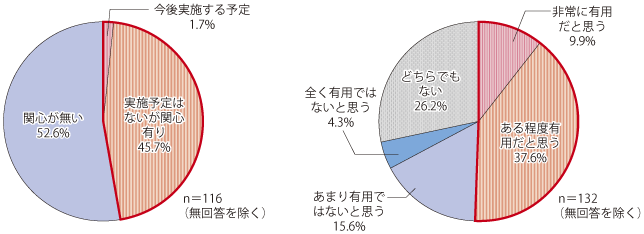

海外展開におけるICT産業との連携の意向について聞いたところ、半数弱の企業が、実施予定ないし関心有りと回答しており、その有用性を評価する企業も半数強に達している(図表1-2-2-9)。

また、ICT連携によって得られる、または期待される直接的な効果としては「企業のバリューチェーンの強化」及び「現地情報等の共有」が3割を超え大きな偏りはない。間接的な効果としては「事業機会の増大」が5割に達している(図表1-2-2-10)。ICT産業側からは、他産業との連携によるメリットや効果(Win-Winの関係構築)をアピールしながら、同業種・異業種連携の在り方も模索し、新たな海外展開の方向性を見出していくことも重要と考えられる。

ウ ICT産業におけるグローバル展開の方向性

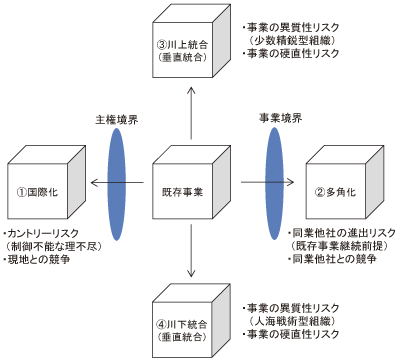

ICT産業においてはコンテンツなどの上位レイヤーから端末までの下位レイヤーまで様々なレイヤーの企業が存在するが、企業における事業拡大には一般に国際化、多角化、川上統合、川下統合の4つの方向性がある。国際化は海外展開による事業規模・領域の拡大であり、多角化は異業種等へ参入することによる事業領域の拡大を指す。一方、後者2つは総称して垂直統合とも呼ばれ、川上統合は自社の既存事業から上位レイヤーへ、川下統合は下位レイヤーへ事業を拡大すること意味する。ICT産業においても国内の市場成長が鈍化してくると一般的に企業はM&Aや事業提携等の手段を用い、これら4つの選択肢から成長戦略を選択することになると考えられる(図表1-2-2-11)。

ハーバード・ビジネス・レビュー2013年1月号を元に作成

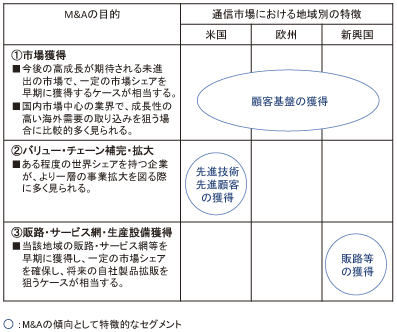

また、M&Aは一般的に3つの目的があり、1つが市場獲得で、国内市場中心の業界で成長性の高い海外需要を早期に取り込む場合に多く見られる。2つ目はバリューチェーンの補完・拡大で、ある程度の世界シェアを持つ企業が一層の事業拡大を図る場合に多く見られる。3つ目が通信事業者の新興国進出等が該当するが、販路・サービス網・生産設備獲得で進出先の販路やサービス網などを早期に獲得し、一定の市場シェアを確保することで、将来の自社製品販路を狙うケースがある(図表1-2-2-12)。

一ツ橋ビジネスレビュー2013年春号を元に作成

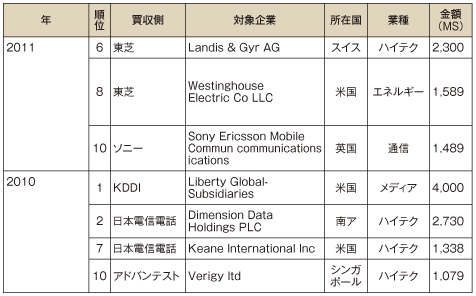

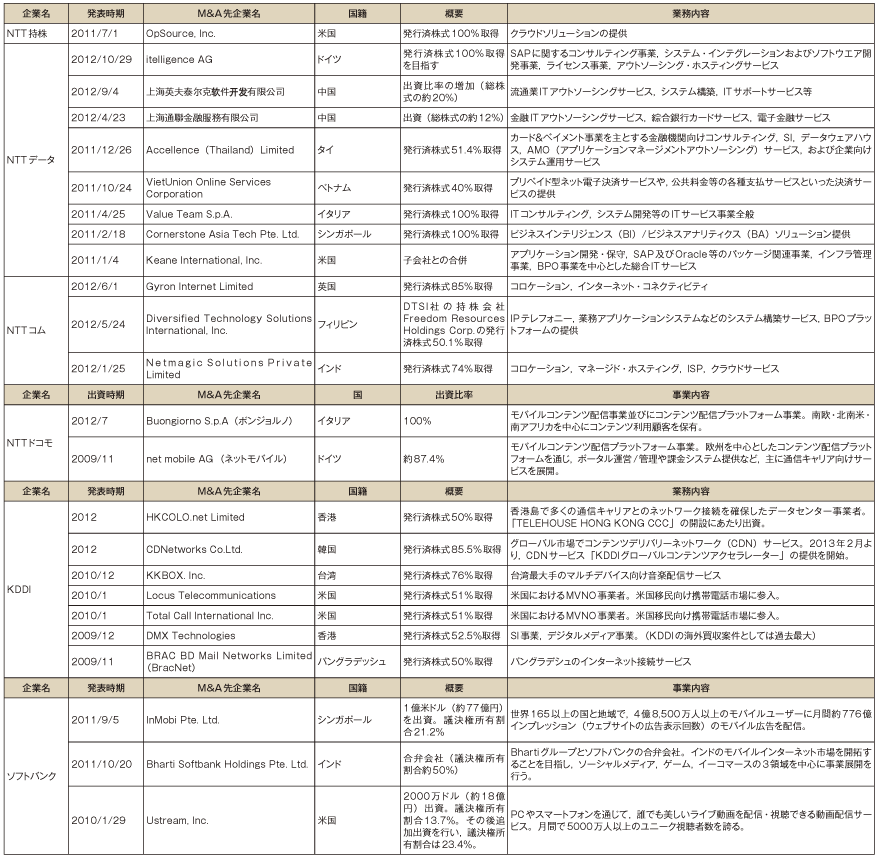

2010年以降の国内企業のグローバルM&Aの上位を見てみると、ICT企業による大型案件が名を連ねており、ICT企業のグローバル展開が進んでいることがうかがえる(図表1-2-2-13)。また、ICT産業においては、日本の国内企業においても従来のグリーンフィールド(自前で工場や法人を現地に設立)から参入する行動様式から、顧客基盤や販路及び技術の早期確保を目的としたM&Aを活用するケースが増加している(図表1-2-2-14)。

24 業界が成熟するにつれ製品や性能が均質化すること。一般的に大量生産等による価格競争になる傾向にある。

25 日本国内の海外進出企業3,865社(東洋経済新聞社「海外進出企業一覧2012」に記載がある出資比率20%以上の海外現地法人を2社以上持つ日本企業)を対象に郵送にてアンケート調査を実施。276社から回答があった(回収率7.1%)。具体的には企業の基本属性/グローバル展開の実態及び評価/グローバル展開とICT利活用・連携の評価等。(付注3参照)

26 ソフトバンクが米国Sprint社に対し、201億ドルにて買収交渉中(2013年5月時点)