2 ICTの導入に関する動向

(1)ICT投資の状況

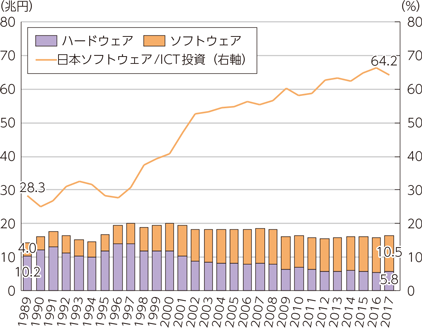

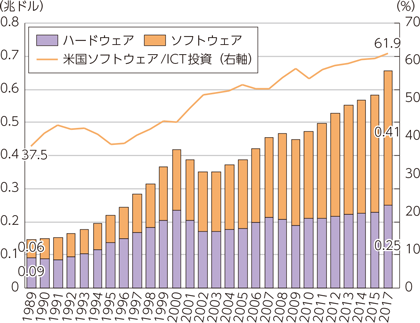

ア ICT投資額の推移

我が国は、米国や欧州主要国に比べて低い伸びにとどまる

1989年〜2017年までの日米のICT投資額を概観する。

1989年のICT投資額(名目)は、我が国で14.3兆円、米国で1476億ドルであった。その後、我が国では1997年の20.0兆円をピークに漸減傾向にあり2017年も16.3兆円にとどまるのに対し、米国では、2000年代前半及び2008年頃の一時期に落ち込みを見せつつも、おおむね増加傾向が続き、2017年には6551億ドルと30年間で4倍以上に増加している(図表1-2-2-1、図表1-2-2-2)。

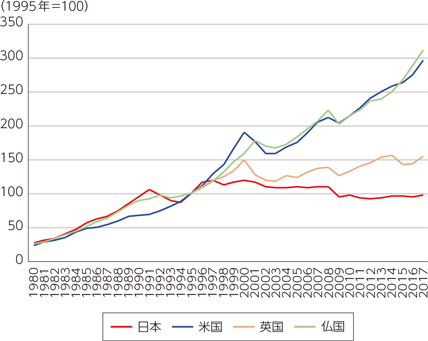

我が国のICT投資額は、1995年比でフランス及び英国と比較しても低い伸びにとどまっている(図表1-2-2-3)。

日米共にソフトウェア投資の割合が高まる中、米国ではハードウェア投資も増加傾向

ICT投資額をハードウェアとソフトウェアとに分けてみると、日米とも次第にソフトウェアの占める割合が高まっており、相対的にソフトウェアの重要性が高まってきたことがうかがえる。1990年代までは我が国は米国と比較してソフトウェアの占める割合が低く概ね20%台〜30%台であったが、2000年代に入り50%以上となり比率では米国と同水準になり2017年には64.2%となっている。また、米国ではソフトウェア投資のみならずハードウェア投資も増加傾向にある点が特筆される10。

我が国のICT投資の「質」に課題はなかったのか

前述したとおり、過去30年間の我が国のICT投資額は、量的に伸び悩みがみられた。第1節で取り上げたとおり、我が国のGDPも過去30年間他の先進国のGDPと比較して伸び悩んでおり、長期的にはICT投資の不足が付加価値の伸び悩みをもたらし、付加価値が伸び悩んだゆえに新たなICT投資が進まなかったという相互関係にあった可能性がある。

しかしながら、ICT投資の「質」の面での課題はなかったのだろうか。我が国のICT投資の内容に効果を生まない要因があった可能性、ひいてはそのためにICT投資の量の拡大につながらなかった可能性も考える必要がある。以下、このような問題意識の下、ICT投資の「質」の面に関する各種調査結果を整理する。

イ ソフトウェア投資の内訳

ソフトウェアの受託開発中心の日本、自社開発とパッケージ利用も多い米国

2017年時点では、ICT投資に占めるソフトウェアの比率に日本と米国で大きな違いはないが、ソフトウェアの内訳に着目すると、傾向の違いが見て取れる。

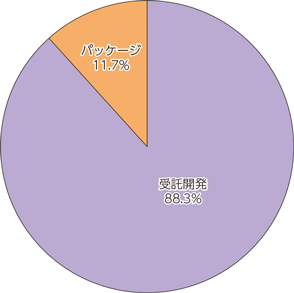

我が国のソフトウェア投資の内訳については、各種制約11があることから統計上の数値は把握できないものの、ソフトウェアの供給側の統計によりパッケージ型ソフトウェアと受託開発型ソフトウェアの比率をみると、パッケージ11.7%に対し、受託開発型が88.3%となっている(図表1-2-2-4)。

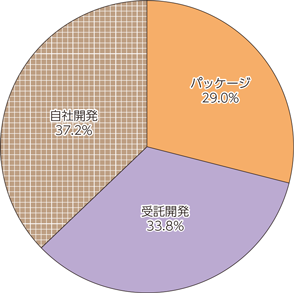

他方、米国のソフトウェア投資の内訳をみると、受託開発型(米国の統計の区分ではカスタム)が33.8%となっているものの、自社開発型の割合が最も多く、また、パッケージ型も29.0%を占める。

我が国の数値には自社開発型が含まれていないため、単純比較はできないが、第1節で取りあげたとおり、我が国のソフトウェア投資の特徴として、ユーザー企業がICT企業に対し、スクラッチやカスタマイズ12による情報システム開発を委託する形態が中心となっていることが統計からもみてとれる(図表1-2-2-5)。

そして、第1節で述べたとおり、このような外部委託は一般の企業において情報システム開発がコア業務として捉えられていなかったことが要因の一つとの指摘があり、ICT投資の「質」と関係している可能性がある。

例えば、各企業における既存の業務フロー等を前提にカスタマイズして情報システムを開発することにより、ICTの導入が可能とするより効率的・効果的な業務フローが取り入れられていないことも考えられる。逆に、外部に委託することで、各企業の業務やニーズに合っていない情報システムが導入されるという可能性もある。

ウ ICT投資の目的

我が国においては、「守り」のICT投資が中心

第1節でみたとおり、ICTは、業務の効率化や自動化を主な目的として導入が進められた。その後、企業のシステム基盤として投資・構築が進んできたが、現在は、それに加えて新たなビジネスを創出する役割が強く求められるようになってきている。しかしながら、平成30年版情報通信白書においても述べたとおり、我が国におけるICTの導入は、現在でも業務の効率化が中心になっているとされている。

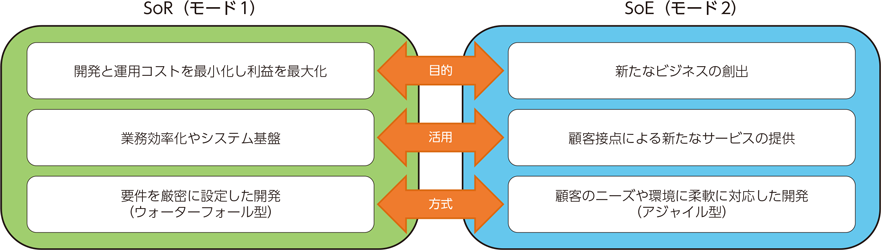

社内の業務効率化やシステム基盤としてのICTは、SoR(Systems of Records)又はモード1と呼ばれ、「守りのICT」ともいうべき位置付けにある。他方、顧客とつながることで新たなビジネスを生み出すICTは、SoE(Systems of Engagement)又はモード2と呼ばれ、「攻めのICT」ともいうべき位置付けにある(図表1-2-2-6)。このほか、最近ではSoRとSoEにより収集したデータを活用する等により、ビジネスのための洞察を得るためのICTをSoI(Systems of Insight)と呼ぶようになってきている。

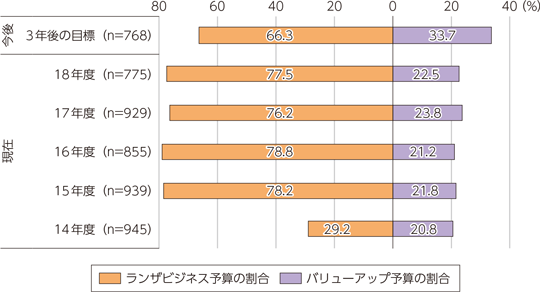

我が国のICT投資の目的は、このSoRとSoEがそれぞれどの程度を占めているのだろうか。例えば、日本情報システム・ユーザ協会(2019)13の調査結果によると、ユーザー企業におけるICT予算の配分として、現行ビジネスの維持・運営のための「ランザビジネス」予算と、ビジネスの新しい施策展開のための「バリューアップ」予算の比率は、概ね8:2となっている(図表1-2-2-7)。

この2つは、必ずしもSoRとSoEにそのまま対応するものではないと考えられるが、ICT投資が「守り」に傾斜していることがうかがい知れる14。

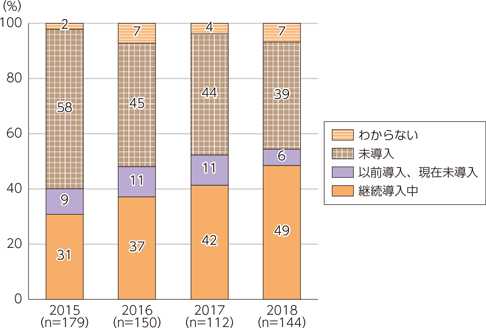

ただし、SoEの比重が高まっている可能性はあると考えられる。アジャイルプロジェクトマネジメント研究会(2018)によると、所属部門で継続してアジャイル開発(第2章第3節参照)を導入している調査対象者の割合は年々上昇し、2018年には49%になっている(図表1-2-2-8)。このようなアジャイル開発の増加は、SoEへの取組の増加を示すものであると考えられる。すなわち、SoRにおいては、企業の業務データの管理や処理の手順を基に最初に要件が厳密に決まることを前提とすることが多いが、SoEにおいては、顧客のニーズや行動パターンに柔軟に対応するため、要件が変化することを前提とするアジャイル開発に親和性があると考えられるためである。

10 OECD Statを基にさらに内訳をみると、コンピューター機器に関しては、IT and other information services部門で2009年に92億ドルであったのが2016年に274億ドルに、通信機器に関しては、Audiovisual and broadcasting activities部門で2009年に515億ドルであったのが2016年に増加しており、前者はプラットフォーム事業者による投資、後者は動画配信の増加による影響と考えられる。

11 我が国の国民経済計算では、ソフトウェア投資額に、パッケージ型ソフトウェア、受注型ソフトウェア、自社開発が含まれるが、それぞれの内訳は公表されていない。

12 情報システムをゼロから開発するものをスクラッチ、既存のパッケージ製品等を基に改修して開発するものをカスタマイズという。

13 日本情報システム・ユーザ協会(2019)「企業IT動向調査2019(2018年度調査)」