(2)オープン・イノベーションとしてのM&Aの重要性

M&Aにより成長してきたGAFA

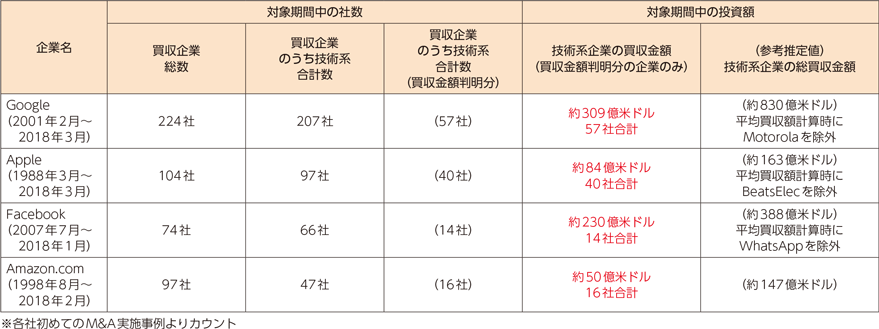

スマートフォンのOSであるAndroid、動画共有サービスのYouTube、広告配信基盤のDoubleClickは、いずれもGoogleの事業のコアとなっているものであるが、これらには共通点がある。それは、いずれもGoogleが買収したスタートアップ企業から始まったものであるということである。第1章第3節で述べたGAFAと呼ばれるデジタル・プラットフォーマーは、積極的なM&Aを通じて成長を実現してきている(図表2-3-2-1)。

オープン・イノベーションについては、これまで我が国においては産学連携という手法を中心に活発な議論が行われてきた16が、企業と企業の関係の再構築としてのM&Aという手法も含まれる。前述したとおり、企業においてはデータが価値の源泉となることに伴いコア業務が変化するとともに、コスト構造の変化を踏まえたビジネスモデルの変革が求められる中で、単なる業務提携や共同研究を超え、M&Aという形で組織の在り方自体を変革する手法が重要となってくる。

特に大企業にとって重要となるM&A

あらゆる産業にICTが一体化していく中で、これまでICT企業ではなかった企業においても、ICTを活用したサービスの開発・提供が必要となってくる。ICTによるサービスは、開発に大きな設備を必要としない一方、変化の速い顧客ニーズに対応するため、斬新なアイディアと事業化のスピードが重要とされている。他方、大企業においては、社内調整等を要することからスピード感を欠く傾向にあるとされる。また、大企業には前述の「イノベーションのジレンマ」が存在し、既存商品を改良する「持続的イノベーション」には優れているものの、既存商品の価値を破壊するような新たな価値を生み出す「破壊的イノベーション」を軽視する傾向があるともいわれている。大企業に比べると規模が小さいスタートアップ企業は、より迅速な意思決定が可能という面を持つため、特にICTによるイノベーションの創出力という面では、優位性を持つと考えられる。

これらのことを踏まえると、特に大企業は、自らの研究開発等によるイノベーション創出にこだわるのではなく、このようなスタートアップ企業との協調により、その能力を活用するという視点が重要となる。そのための一つの方法としてM&Aの活用が求められ、M&Aにより、顧客や市場、技術やノウハウのほか、人材の獲得について時間をかけずに行うことを可能とする。また、M&Aで獲得した事業と既存の事業とのシナジー効果も期待できる。特に、前述のICTによるサービスの特性も踏まえると、リアルの世界で事業を行ってきた企業がデジタル領域に進出する場合に有効であると考えられる。同時に、M&Aにより外部のリソースを内部化するだけではなく、コア業務でないものについては外部化していくという方向からのM&Aも重要である。

また、研究開発の代替手段としてM&Aをとらえる視点も重要であるといえよう。研究開発をR&D(Research and Development)というが、A&Dという言葉がある。これは、Acquisition and Developmentの略であり、自社で技術の研究開発を行うのではなく、優れた技術を持つ企業を買収することにより、その技術を獲得するというものである。A&Dには、優れた外部リソースの取り込みというメリットに加え、自社で研究開発を行う場合のリスクを軽減できるというメリットもあるとされている17。シスコシステムズは、このA&Dで成長した典型的な企業である。AT&Tに源流を持つベル研究所が圧倒的な存在感を持っていた中で、大規模な研究開発拠点を持っていなかったシスコ社は積極的なM&Aにより急速な成長を実現したとされる。

経団連が2019年2月に公表した報告書「Society 5.0実現に向けたベンチャー・エコシステムの進化」18においても、大企業によるオープン・イノベーションの取組強化の必要性について言及している。具体的には、「大企業には資金、技術、人材、そして知識・データなどのアセットが集積している。ベンチャー・エコシステムを次のステージに進めるためには、大企業が抱えるこれらのアセットをエコシステムへといかに「解放」していくかがカギとなる。オープンイノベーションは、こうした資産の「解放」に資するとともに、大企業自身を変革する手段としても有効である。」「欧米企業で顕著なように、スタートアップの先端技術や人材、ビジネスモデルを取り込むM&Aをわが国でもより普及させることが必要である。」としている。

CVCの活用という選択肢

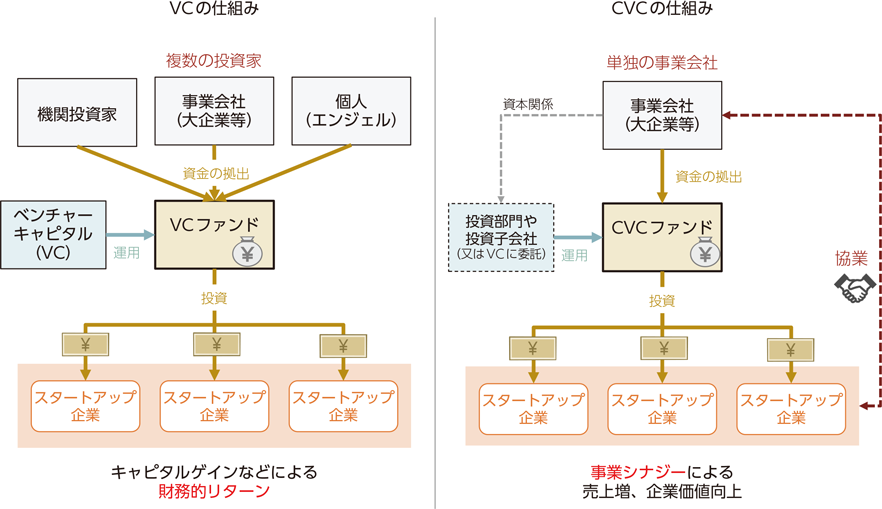

経団連の報告書では、伝統的なM&Aのみならず、コーポレートベンチャーキャピタル(CVC)を設立してスタートアップ企業に投資を行うという手法にも着目している。CVCとは、投資会社ではないいわゆる事業会社が、スタートアップ企業への投資を行うため、資金を拠出して組成する投資ファンドである。通常のベンチャーキャピタル(VC)が、主に金銭的なリターンを目的として投資を行う19のに対し、CVCの場合はスタートアップ企業との連携や事業のシナジー効果を目的として投資を行う20ことが多い(図表2-3-2-2)。

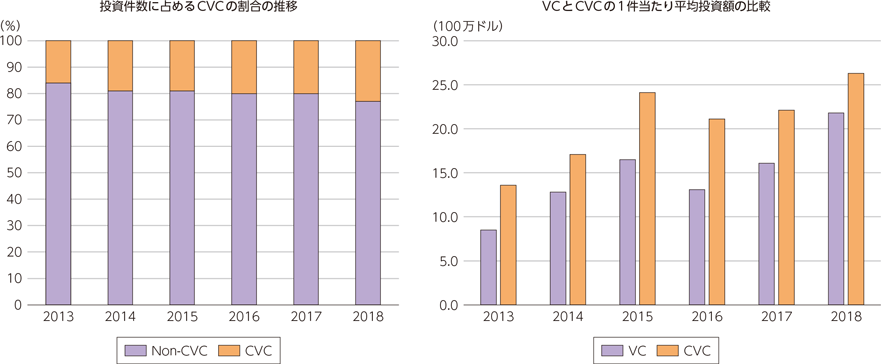

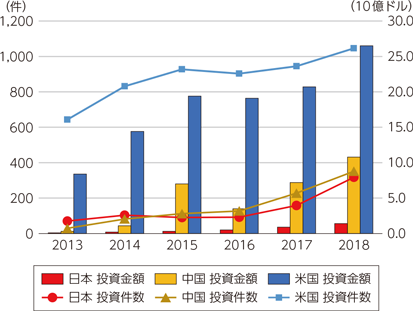

世界的に見ても、CVCによる投資は活発化しており、投資件数に占めるCVCの割合は増加傾向にある。また、VCに比べ、CVCによる投資は1件当たりの平均投資額が大きいという特徴がある(図表2-3-2-3)。また、我が国と米国・中国で比較した場合、投資件数・投資金額ともに米国が圧倒的である。我が国と中国は、投資件数では大きくは変わらないものの、投資金額では中国がはるかに多く、我が国のCVCは比較的小規模な投資を行っていることになる(図表2-3-2-4)。

16 我が国のオープン・イノベーション政策について、産学連携に偏重しているとの指摘もある。例として、藤田哲雄(2018)「デジタル時代のオープン・イノベーションの展開と日本の課題」がある。(https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/10266.pdf![]() )

)

17 この点のメリットについて言及しているものとして、H.Chesbrough(2006)“Open Business Models: How to Thrive in the New Information Landscape”がある。また、Masahiko Aoki(2001)“Toward a Comparative Institutional Analysis”においても、R&Dと比較した場合のA&Dのメリットとして、システム設計に関する不確実性が減少するまで他の選択肢を維持できることの柔軟性を挙げている。

18

http://www.keidanren.or.jp/policy/2019/012.html

![]()

19 このような投資家を、ファイナンシャル・インベスターという。

20 このような投資家を、ストラテジック・インベスターという。