(4)ベンチャーとICTの動向

ベンチャーの成長は経済の活力の源との認識のもと、我が国の成長に向けてその期待は高まっている。また、ベンチャー企業からグローバル企業に成長した米国のICT企業の例を見るまでもなく、そのなかでもICTベンチャーへの期待は一層高いものがあり、一方でクラウドやECプラットフォームなどのICT基盤の高度化は、ICTベンチャーだけでなくものづくり系ベンチャーの起業熱も高めつつある。ここでは、ベンチャーとICTの動向について紹介する。

ア 我が国におけるベンチャー起業の動向

(ア)ベンチャー起業全体の動向

一般的にベンチャー企業は事業規模に応じて大きく「シード」、「アーリー」、「エクスパンション(ミドル)」及び「レイター」の4ステージに分類される。「シード」はビジネスプランが出来上がった段階を主に指し、事業規模に応じて「アーリー」、「エクスパンション(ミドル)」、「レイター」とステージが上昇し、株式市場に新規上場(以下IPO9)するか、大企業がM&Aで買収することにより起業者や投資家が利益を得るという流れが一般的である。

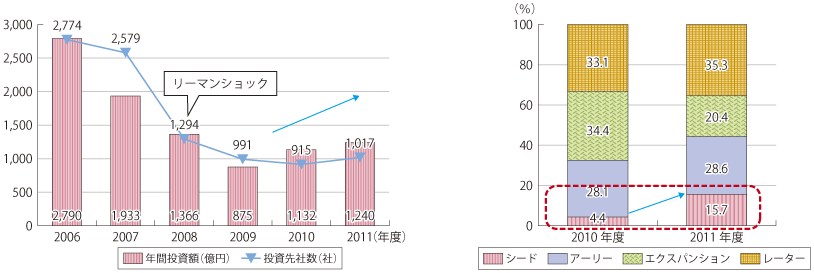

近年の我が国におけるベンチャー起業動向について、ベンチャーキャピタル10(VC)における投資社数・投資額を見てみると、2008年度のリーマンショックにより大きく落ち込んだが、2010年度以降は回復傾向にあり2011年度の投資は1,017社、1,240億円に回復している。また、投資先企業の段階については、シードステージが2010年度の4.4%から2011年度は15.7%に増加しており、ベンチャーキャピタルが将来性のある企業に対し早い段階で投資する方向にシフトしていることがうかがえる(図表1-2-1-10)。

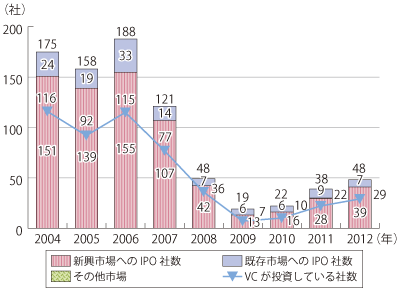

国内企業におけるIPO件数についてみても、ベンチャーキャピタルによる投資と同様に2010年以降は回復傾向であり、2012年においては新規上場が48社とほぼ2008年の水準に回復している。(図表1-2-1-11)。

(イ)ICTベンチャー企業の動向

クラウドサービスやスマートフォンの浸透など、ICTの最新トレンドの動向を背景に、近年ICT業界を中心としたベンチャーの活性化が進みつつある。例えば、クラウド環境が身近に利用できるようになったことで、アプリケーション開発や提供のハードルは大きく下がったことがあげられる。また、ネットビジネスにおいては、これまでの通信事業者によるプラットフォーム配信からスマートフォンアプリ中心のマーケットにシフトしたことで、個人や小規模な企業でもアプリの世界市場へ提供可能になるなど事業化へのハードルが低下し、世界的に展開するアプリを生み出すことも夢ではなくなったといえる。このような環境変化を背景に、若手起業家においては、ICT関連分野、ICTを活用したサービス業等において、活発な起業の動きが定着してきたと評価されている11。

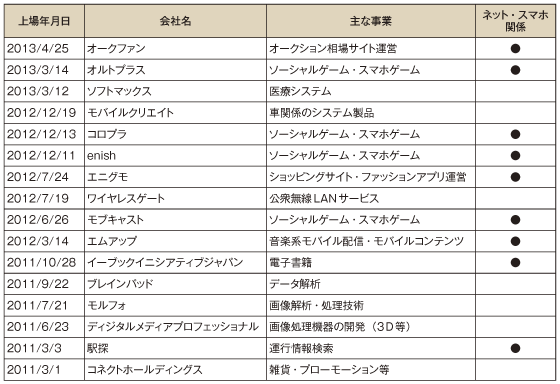

2011年から2013年5月までの期間における東証マザーズでのICTベンチャーの上場例は左記のとおりであり、同期間の上場数43件中16件、37%を占めている。事業内容については、スマートフォンアプリやネットビジネス関係の上場が目立っている(図表1-2-1-12)。

ICTベンチャーのグローバル展開

ICTベンチャー企業は、グローバル展開の観点においても活動を積極化させている。その背景には、以前は海外に支店等を作る必要があった海外展開が、アプリ配信に代表されるビジネスモデルでは、グローバルに広がるインターネット上のプラットフォームやスマートフォンのアプリストアにより、必ずしも支店を開設しなくとも世界を相手に容易にビジネス可能になるなど、グローバル展開へのハードルが低下していることがあげられる。日本で成功したICTベンチャー企業が、上場後すぐに海外への展開を指向する例も増えてきているともいわれる。

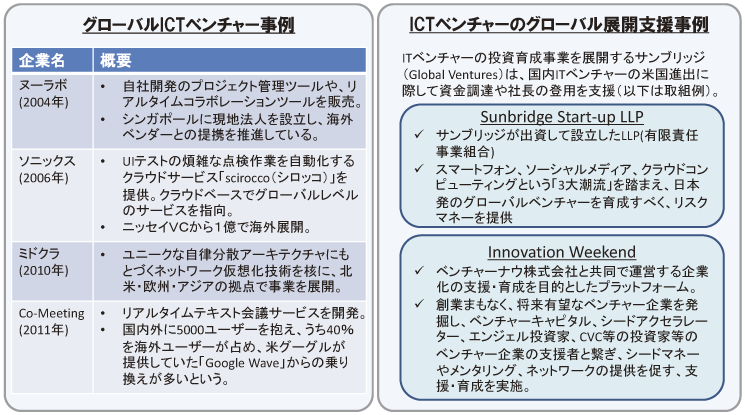

スマートフォンアプリまで含めると事例は多数に及ぶが、管理システムやクラウドサービス等をアジアや世界各国に展開するベンチャー企業も出始めている。2010年1月に創業したミドクラはサーバー仮想化環境向けに仮想スイッチのソフトウエア(SDN)を提供するベンチャー企業である。同社はクラウドや大規模仮想化環境におけるインフラ効率化技術を軸に北米で設立、欧州およびアジアの拠点に事業を展開している。

また、シリコンバレー、サンフランシスコ、東京、大阪の4拠点を置いているサンブリッジ社では前述のミドクラ等へ出資しており、日本発のグローバルベンチャーを育成することを目標とした取組が行われているなど、グローバルを意識したベンチャー支援の動きも徐々に高まりつつある。

イ ICT分野の動向とベンチャー起業環境の進化

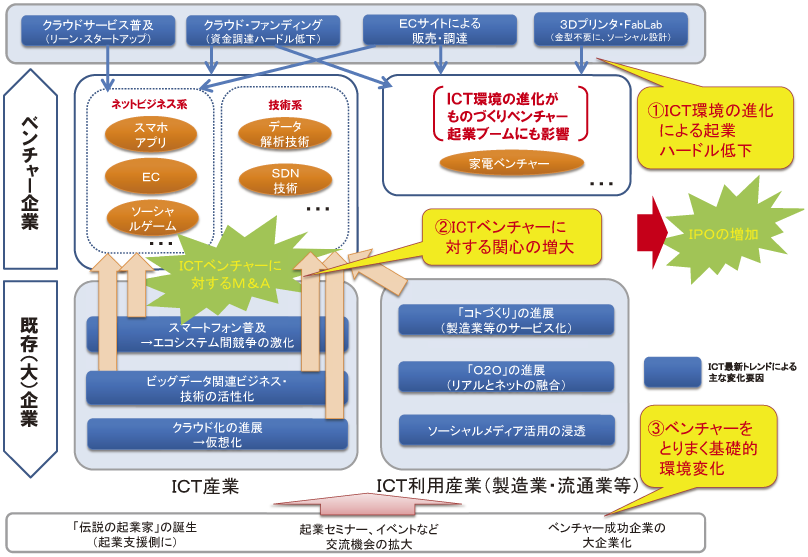

このようなベンチャー起業の活性化には、ICT分野の動向、とりわけクラウドサービスの普及やECの浸透が、第一世代のICT産業を中心とするベンチャー企業の成長・大企業家や成功起業家の活動など基礎的環境の変化と相まって、ICTベンチャー・非ICTベンチャーを問わず、寄与しているものと考えられる。また、最近のスマートフォン・タブレット端末の急速な普及やビッグデータ技術の進展は、大企業がいわゆる「一社単独主義」からM&Aを通じてベンチャー独自の技術・ノウハウを取得する傾向が強まりつつあることと相まって、ICT産業、ICT利用産業双方で、ICTベンチャー企業に対する関心を高めている。このような、近年のICT分野の動向とベンチャー起業環境の変化をまとめると、図表1-2-1-13のようになるだろう。

(ア)ICT環境の進化によるベンチャー起業ハードルの低下

ICT環境の進化、とりわけクラウドサービスの普及を背景にリーン・スタートアップと呼ばれる考え方に基づいた創業初期の設備投資を抑えた起業も可能になってきている。また、クラウドファンディングと呼ばれるインターネット上で不特定多数の個人や企業から出資を募るソーシャルな資金募集スキームも登場している。このほか、ネット販売(B2C)だけでなく部品調達(B2B)にECプラットフォームを活用している例や、3Dプリンターの登場により製品化を容易にしている例も見受けられる。以下、リーン・スタートアップ、クラウドファンディング、ものづくり産業におけるベンチャー起業の高まりとICTについて紹介する。

A リーン・スタートアップ

リーン・スタートアップとは、小規模かつ小額で最初は小さくビジネスを始め、顧客の反応や意見を聞きながら規模を調節していくボトムアップ型のビジネスの進め方である。この手法は、開始時に無駄な仕組みは基本的に作らないため、初期投資が非常に小さく抑えられ起業ハードルを下げるメリットがある。

この考え方はクラウドサービスの普及で特に浸透しており、創業時点では大規模なサーバーは用意せず最小限の仕組みを用意し、利用者の増減に応じて規模を加減していくことで設備コストの無駄を抑えながらサービスを展開する事例が最近増えてきている。

B クラウドファンディング12・ソーシャルレンディング

クラウドファンディングと呼ばれる仕組みも欧米を中心に盛んになっている。クラウドファンディングは小規模な事業者や個人が、ビジネスプロジェクトやアイデアをインターネット上で提示し、それに対し不特定多数の投資家から出資を募る仕組みである。またその一形態であるソーシャルレンディングと呼ばれる、ネット上でお金の借り手と貸し手を結びつける新しい金融サービスも始まっている。

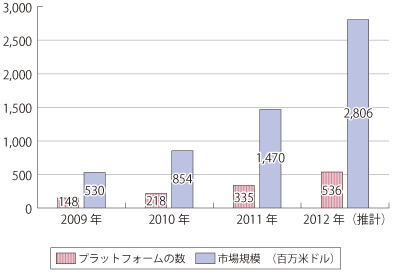

2012年の世界全体におけるクラウドファンディングの投資規模は約28億ドルまで成長しており、同年に米国で施行された通称JOBS法の制定を背景に米国を中心に拡大している13(図表1-2-1-14)。その米国においてはKickstarter/RocketHubなどのサイトが代表的で、第1節の3Dプリンターの例では、個人用向け3Dプリンター製作に約300万ドル集まったケースもある等、小規模資金の調達手段として一般的になりつつある。

2013CF-The Crowdfunding Industry Report

C ものづくり産業におけるベンチャー起業への関心の高まりとICT

ものづくり産業においても、第1節第3項で紹介した3Dプリンター・FabLabの動きや、部品調達・販売両面でのECプラットフォームの普及が、ベンチャー起業ハードルの低下を促し、ベンチャー起業への関心の高まりが生じつつある。

東京に本社を置くネット家電ベンチャーCerevo社では、製品の試作品作りに3DプリンターやCNC14を活用し低コストでの製品開発を行っている。同社はUstreamへの配信機器が現在の主力製品だが、2013年に開催されたラスベガスのCESにおいては、デザイン性を重視し、無線LANによるリモート操作に対応した「OTTO」と呼ばれる電源タップ等も発表している。また、同社は小ロット多品種生産を目指しており、自社の工場をもっていない。部品加工や組み立ては中国など海外の協力工場に対し依頼し、部品は中国の電子商取引サイト「アリババ」を活用しチャットで発注することも多い。商品の販売に関しても同社が2012年2月にCAMPFIREと協業して開設したデジタルガジェットに特化したクラウドファンディングサイト「Cerevo DASH」にて開発資金を集め販売する手法を取っているという。

(イ)ICT産業、ICT利用産業(製造業・流通業等)のICTベンチャーへの関心の高まり

スマートフォン、タブレット端末の普及により、特にモバイル産業における競争は「エコシステム間競争」に移行しつつある15。このため、移動通信事業者は、アプリ事業者や電子商取引事業者などネットベンチャーを中心に上位レイヤーへの出資・連携を強めつつある(下記ウ参照)。

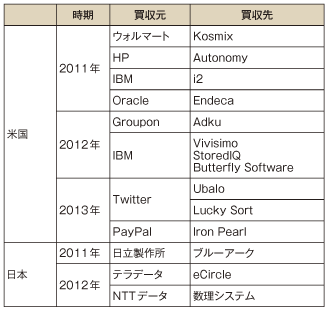

また、ビッグデータビジネスへの期待の高まりは、データ解析技術を有する技術系のICTベンチャー企業や、みずからデータを取得する観点からEC関係のネットベンチャー企業に対する既存ICT企業の関心の高まりを生じつつある。さらに、製造業や流通業等のICT利用産業側においても、製造業のサービス化の動きやO2O(Online to Offlline、Offline to Online)の普及、マーケティングなどへのソーシャルメディア活用の浸透(第1章第1節第3項参照)を背景に、ICT産業との連携の動きが強まっており、ビッグデータ関係のICTベンチャー企業やネットベンチャーへの出資等の動きも出ている。特に米国を中心に、2011年頃よりビッグデータを意識したベンチャー企業の買収が加速しており、IBMやOracleなどのシステム・ソフトウェア会社による買収に加え、世界最大の小売チェーン店ウォルマートやネットクーポン事業を行う米グルーポン、電子決済のPayPal等による買収事例も出てきている(図表1-2-1-15)。

これらの背景としては、高速インターネットやクラウド等の普及により企業で扱える情報量が飛躍的に増え、第1章第3節でも触れるビッグデータにおける活用方法の重要性が増してきたことに加え、データサイエンティストと呼ばれるデータ分析専門の人材を早期に囲い込みたいという背景によるものと考えられ、今後この動きは更に広まっていくことが予想される。

(ウ)ベンチャーを取り巻く環境の進化とICT

我が国においても、ICT分野においてEC関係ICT企業や、ソーシャルゲーム関係企業など、ベンチャーとして出発した企業が高い成長性を発揮し、大企業化した事例がいくつも生じつつあり、近年の上位レイヤーの高い成長性を背景に、今後もこの状況は続くものと思われる。米国では、いわば伝説的な存在となっているベンチャー起業家が存在し、若手起業家の指南役として活躍している事例も数多いが、我が国においても、第一世代のベンチャー企業の成功起業家が、ベンチャーキャピタル等を通じて若手起業家を支援する例が増えつつあり、近年のベンチャー起業熱の高まりの背景ともなり、ベンチャー関連イベントやセミナーにも登場し啓発活動等を行っている。また、ベンチャー企業から出発した企業が大企業となることにより、いわばベンチャー起業家精神を強くもった企業の発言力が我が国において強まりつつあり、それが米国等に比べて後れていると指摘される我が国のベンチャー起業環境の進化にもつながりつつある。そのような企業の中でもICT関係企業が大きな役割を担っていることは指摘できるだろう。

ウ ICTベンチャー起業に対する支援の動向

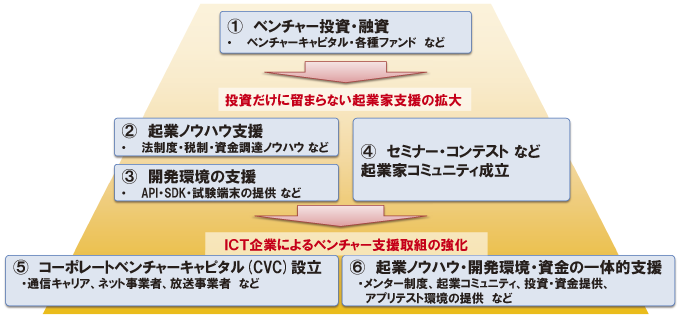

ベンチャー起業を行う場合、ビジネスプラン、資金、人材等が必要になるが、自己資金が乏しいベンチャー企業の場合、ベンチャーキャピタルと呼ばれる投資団体からサポートを受けるのが一般的である。ベンチャーキャピタルは将来性のあるベンチャー企業に対し資金提供を行い、企業が成長した後は最終的に上場もしくはM&Aにてリターンを得る形の投資を行っている。また、企業価値を向上させるために、単純な資金提供だけに留まらず経営コンサルティングを行うなど、会社経営に深く関わる場合も多く企業育成の役割も担っている。

しかし、上述したように第一世代の起業家の成熟や、ベンチャー起業への幅広い世代の関心の高まりを背景に、単に資金を支援するのみならず、シードアクセラレーターと呼ばれるスタートアップ段階の起業家に対し、起業ノウハウの支援や、各種セミナーの開催、さらにはスマートフォンアプリ等ではSDK16など開発環境を提供して支援する動きも高まっている。

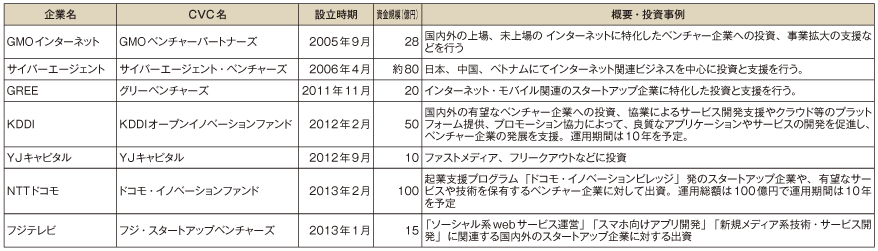

さらに近年、大企業がいわゆる「一社単独主義」を転換し、ベンチャー企業のM&A、提携を通じてノウハウを短期間で取得し、製品・サービスの高付加価値化を図る動きが顕在化するなかで、自らベンチャーキャピタルを設立・運営する「コーポレートベンチャーキャピタル」が活発化しており、とりわけモバイル産業に関連する分野で顕著になっている。また、スマートフォンアプリ関係ベンチャーを対象に、起業ノウハウ・開発環境、資金の一体的提供を行う事例も表れている。ここでは、コーポレートベンチャーキャピタルを巡る動向と、シードアクセラレーターによる支援動向について紹介する(図表1-2-1-16)。

(ア)コーポレートベンチャーキャピタル(CVC)

ICT産業において、海外を中心に最近活発なのがネットワークキャリア・プラットフォーマー・ベンダー等を中心としたコーポレートベンチャーキャピタル(以下CVC)と呼ばれる、ICT産業部門の大企業からICTベンチャー企業に対する資金提供である。この背景には、これまでの自社でサービス開発していた自前主義から、外のベンチャー企業にSDKやAPIなどの開発環境と合わせて資金等も提供することで、社内では生まれにくい斬新なサービス開発をオープンな協働により促進させる中で、自社製品・OS・サービスを中核とするエコシステム強化に向けた期待が高まっていることが考えられる。

CVCは国内では2011年頃からネット企業や通信事業者、放送事業者などで設立されているが、後述するように、米国では以前よりCVCが浸透しており、主要ICT関連企業が設立し自らのエコシステム強化等に活用している(図表1-2-1-17)。

(イ)シードアクセラレーターを中心とした支援

我が国においては、CVCをはじめとしたベンチャー起業に対する資金面での環境が整いつつある一方で、我が国のICTベンチャー企業においては、資金面のほか起業マインドや起業ノウハウ不足などの課題も指摘されており、こうした中で資金提供だけではなく、起業に必要なノウハウや開発環境など合わせてサポートすることを重視しているシードアクセラレーターと呼ばれるベンチャー支援が広がっている。

シードアクセラレーターはCVCの一つともいえる形ではあるが、名前のとおり創業のごく初期の段階での投資や起業ノウハウ提供などの支援を中心に行う。特徴的なのは投資側自身がネット第一世代のベンチャー起業家であることが多く、後輩にあたる若手起業家に経営ノウハウや過去の経験などを伝え、メンタル面を含めた幅広い支援や指導を行っている場合が多い。

事例調査などを踏まえると、海外の一般的なCVCと異なる点として、我が国においては、投資する側が起業家の育成・支援を特に重視している傾向にあることがあげられる。最近では著名人によるセミナー等を開催したり、メンター制度17や卒業コミュニティ等も用意されている場合もある。資金面についても前述のベンチャーキャピタルやCVCと連携し、投資を含めた一体的な支援を行う動きが広がっている。

A ネット系・独立系企業等によるイベント等

起業家向けのベンチャーイベントが東京を中心に全国で開催されており、主催企業が過去にベンチャーと言われた企業が多く、若手の起業家を育てようとする動きが広まっている。イベントでは著名人によるセミナー・講演会等に加えて、投資家や大手企業との交流会、ビジネスプランのコンテスト等が行われている(図表1-2-1-18)。

B KDDI∞Labo

通信事業者のKDDIでは「KDDI∞Labo(ムゲンラボ)」と呼ばれるインキュベーションプログラムのベンチャー支援を行っている。2011年から始まったこの取組は年2回のペースでインターネットに関わる革新的なビジネスプランやアイディアを募集し、毎回4〜5チームが選ばれ、3か月間のプログラムを通してアプリ等を開発し成果を発表する。応募条件は法人・個人問わず起業後3年未満10人以下のチームで、まさにこれから起業を意識しているか、起業直後のチームを対象としており、特別枠として学生枠やHTML5枠も設定されている。

プログラムに選ばれたチームは3ヶ月の間に同社の様々なサポートを受けることができる。例えば渋谷にある同社共有オフィス、アプリ動作テスト用の同社スマートフォン等の全機種の無償貸出しといった開発環境面、起業に必要な資本政策・税制面等やプレゼンテーション指導などの教育面、そして同社社員によるメンター制度や社外アドバイザーによるセミナーといった起業メンタル面の支援が受けられる。また希望チームには同社社員による試作アプリのモニターも受けられ、同社のベンチャーファンドからの出資も必要に応じて検討され、これまでに2社に対して出資が行われている。

なお、このプログラムの特徴として、卒業後は同社と提携する義務は課しておらず、他キャリア等に開発アプリを公開することも制限していない。同社によるとベンチャー起業家の育成や成長、企業の事業拡大を最も重視し期待しているのが理由とのことである。

このようなサポートを受け、これまで3期合計14チームが同プログラムを卒業している。プログラム終了後は同社スマートフォンアプリのプラットフォーム「auスマートパス」への掲載を実施しており、創業したてで知名度がまだ無い企業には大きなメリットになっている。また、プログラムを卒業したベンチャー企業に対して「エンジニアリングプール」というコミュニティを作成し、同社からの仕事をそこで受注する仕組みも用意されており、2013年1月の取組を開始後、複数の案件を委託している(図表1-2-1-19)。

C ドコモ・イノベーションビレッジ

NTTドコモにおいても2013年2月より「ドコモ・イノベーションビレッジ」と呼ばれるベンチャー支援の取組が行われている。

本プログラムは、ベンチャー企業とNTTドコモとの連携強化を目的として行われており、本プログラムを通じて、スマートフォン向けサービスの更なる充実、新たな事業分野におけるサービス開発力の強化及び日本におけるベンチャー企業育成のエコシステムへの貢献を目指している。同年4月には第1回目の6チームが選ばれ、オフィススペース等の開発環境や200万円の転換社債による資金提供、メンターによるサービス開発や経営面へのアドバイス等の支援が行われている。その後、約5か月間のサービス開発期間を経て、サービス開発の成果を発表する予定である。(図表1-2-1-20)。

なお、優秀なサービス・技術等を開発したチームに対して、同社サービスとの連携やプロモーション支援、同社CVCの株式会社ドコモ・イノベーションベンチャーズが管理・運用する「ドコモ・イノベーションファンド」からの出資も検討される。

本プログラムでは、海外の有力インキュベーターと連携し、日本のベンチャー企業の海外進出をサポートするとともに日本に進出したい海外ベンチャー企業のサポートも行う予定であり、国内外に幅広く門戸を開いているオープン性が特徴である。

エ 日米におけるベンチャー起業状況の比較

我が国においても、ベンチャー起業支援が経済成長に重要な役割を担っているとの認識が広がり、起業環境の整備が図られているが、日本のベンチャー起業環境は、特にベンチャーが経済成長の原動力として機能している米国と比較して見てもまだ低い評価にある。その背景として、一般的な資金面のハードルに加え、開発環境や起業マインド等の課題も指摘されており、これらの課題を解決しICTベンチャーの活性化を促進することは、我が国のICT産業の拡大や雇用の促進を後押しする重要な意味を持っている。ここでは、世界各国のベンチャーキャピタル投資の状況について触れつつ、日米におけるベンチャー企業のイグジット18状況を比較するとともに、ICT関連ベンチャー企業がベンチャー企業全体に占める地位の違いについても述べる。

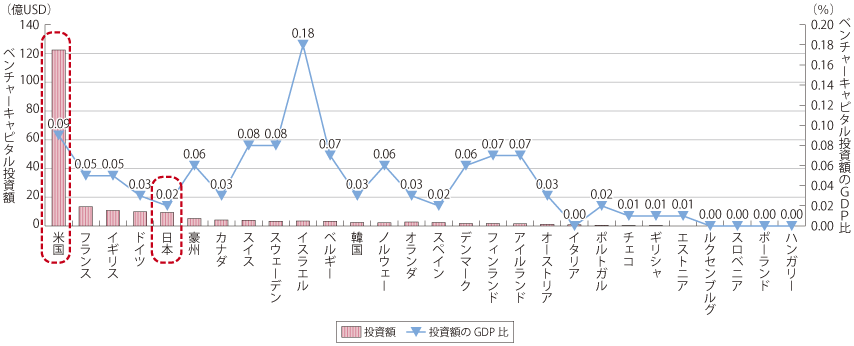

(ア)ベンチャーキャピタル投資額比較

世界各国のベンチャーキャピタル投資額を比較すると、我が国は米国から大きく差がついており、GDP比では0.02%と先進各国と比較しても低い状況にある(図表1-2-1-21)。

OECD Science Technology and Industry Score Board およびベンチャーキャピタル投資等動向調査

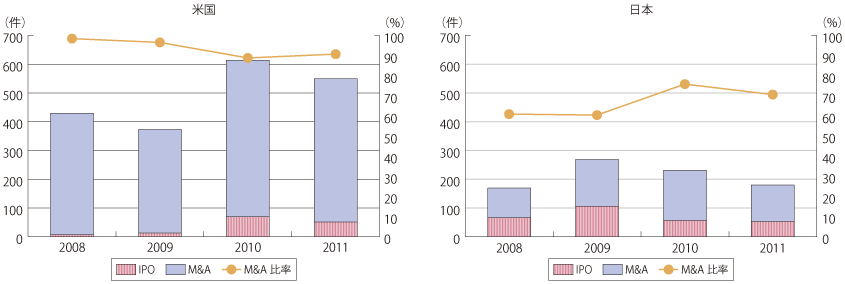

(イ)日米におけるベンチャー企業のイグジット状況

日米のイグジット件数および内訳をみると、IPOとM&Aどちらが好ましいかは企業毎のビジネス内容や状況により異なるが、米国は大半の9割前後がM&Aによる事業売却が主体で、日本は7割前後になっており、IPOとM&Aの合計では日本は米国の半分以下の状況である(図表1-2-1-22)。このことから前述のとおり活性化しつつはあるが日本のベンチャー起業環境は米国に比べ遅れを取っていることがわかる。

ベンチャーキャピタル投資等動向調査、トムソンロイター資料にて作成

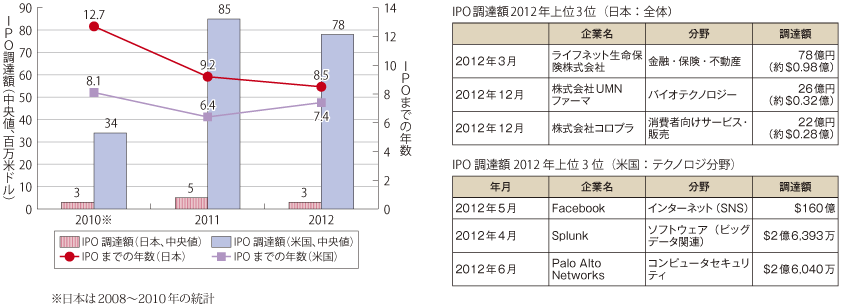

加えて注目されるのは、日本は米国と比較してIPO時の時価総額・M&A時の買収金額ともに低額となる傾向にある点である。IPOの日米比較を見てみると、米国のIPO調達額の中央値は3,000〜8,000万ドル規模なのに対し、日本の場合は300〜500万ドル規模に留まっている。また直近の上位3位のIPO事例を見ると、米国は2012年のFacebookが突出しているものの、2位以下にも2〜3億ドル規模の事例が並んでいる一方、日本の場合は0.2〜1億ドル規模となっている。また、創業からIPOまでの年数を見ると米国は日本に比べ1〜4年程度短い傾向にあり、短期間で上場に至る傾向が強い状況にある(図表1-2-1-23)。

ベンチャーキャピタルリサーチ、DowJones Venture Source、各種報道記事より作成

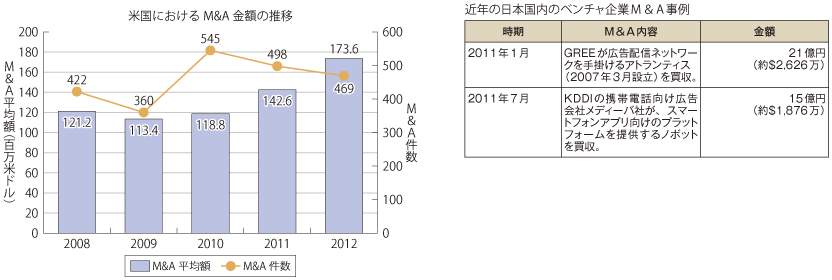

さらにM&Aについてみると、米国では2012年のM&Aの平均額が1.73億ドルに達しているのに対し、我が国はM&Aの金額を公表している事例が少なく、厳密な比較はできないが、ICT分野で近年の大型案件といわれた事例でみる限り、大きな差があることがわかる(図表1-2-1-24)。

ベンチャーキャピタルリサーチ、DowJones Venture Source、各種報道記事より作成

このような背景から、有望なベンチャー起業家が海外に向かっているとの指摘もなされている。

(ウ)米国のコーポレートベンチャーファンドの動向

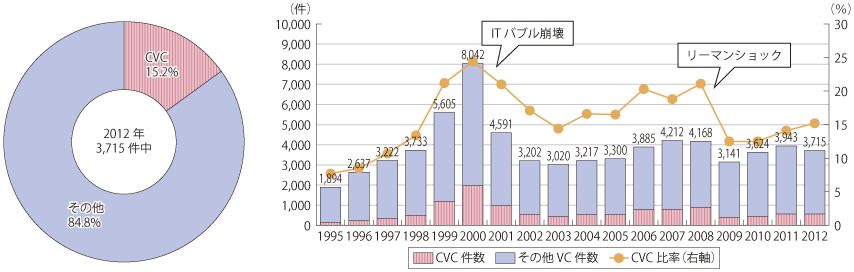

CVCは我が国ではICT産業を中心に急速に立ち上がりつつあるが、米国では以前よりCVCが浸透しており、ICT分野ではIntelやIBM、Googleなどの企業が設立している(図表1-2-1-25、図表1-2-1-26)。

また、2012年の米国におけるベンチャー投資件数の15.2%と一定規模を占めており、過去の推移を見るとベンチャー投資全体の件数の増減に連動してCVCの比率も変化している傾向が見られる。このことは米国の景気が上向くと全体のベンチャー投資が増え、企業のCVC投資も活発になる関係性が推測される(図表1-2-1-27)。

NVCA yearbook2013

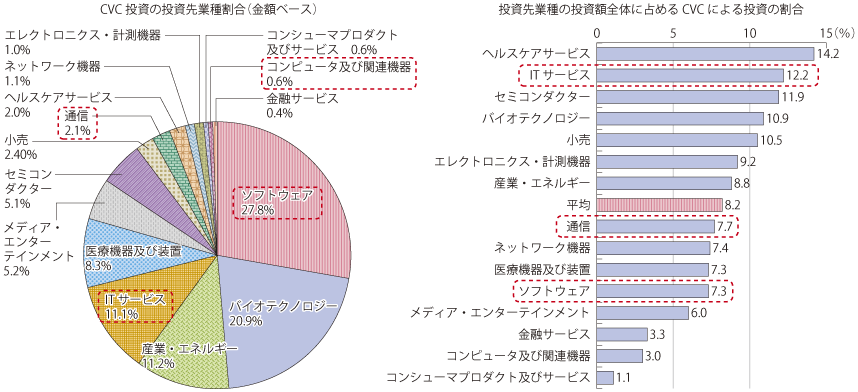

その投資先としてはソフトウェア・ITサービス・通信などのICT関連産業が3分の1程度を占めており、ITサービス業におけるベンチャー投資額のうち12%を占めるなど、他産業と比べて高い傾向にある。このことから米国のICTベンチャー起業においてもCVCは重要な役割を担っていることがわかる(図表1-2-1-28)。

PricewaterhouseCoopers/National Venture Capital Association MoneyTree™ Report

(エ)ベンチャー企業に占めるICT関連企業の位置づけに関する日米比較

米国では、周知のようにApple、Google、Facebookなど、ベンチャー起業からICT分野のグローバル企業に成長し、米国経済を牽引している状況にある。ウォールストリートジャーナルは、「次の大ブーム(Next Big Thing)」になりうる新興企業を見いだすためのリストとして、ベンチャーキャピタルの支援を受けている上位50社の年間ランキングを公表しているが、そのうち33社はICT分野の会社となっている19など、依然、ICT関連ベンチャー企業の成長牽引力は衰えをみせない状況にある。

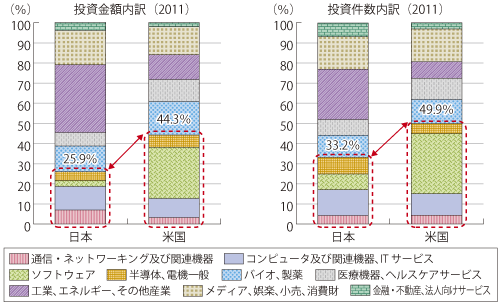

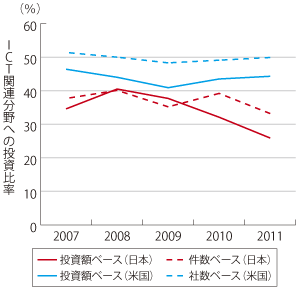

そこで、日本と米国におけるベンチャーキャピタルの投資先内訳におけるICT関連ベンチャー企業の占める比率について比較すると、2011年の投資先内訳では、ICT関連は金額・件数ともに米国の40%強に比べ日本は30%前後に留まっている(図表1-2-1-29)。また、2007年から2011年の5年間に日米でICT関連企業の占める比率がどのように推移したかを比較すると、米国は40%〜50%を推移し、近年も漸増傾向であるのに対し、日本は増減を繰り返している(図表1-2-1-30)。ICT産業は昨今の社会経済の発展の牽引力であり、今後、医療や農業といった他産業の発展の基礎ともなると期待されている。Google、Facebookといったベンチャー発のICT巨大企業の例に代表されるように、オープンイノベーションといった他の課題と相まって、こうした日米のICTベンチャーに対する投資姿勢の相違も国勢の大きな差異につながっている可能性が高いと考えられよう。

ベンチャーキャピタル投資等動向調査、トムソンロイター資料にて作成

ベンチャーキャピタル投資等動向調査、トムソンロイター資料にて作成

日米における起業意識の違い 〜再挑戦しやすい環境へ〜

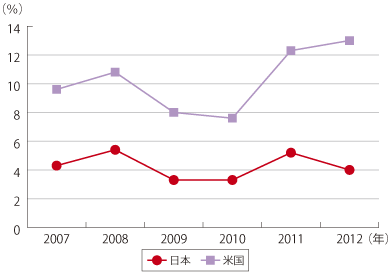

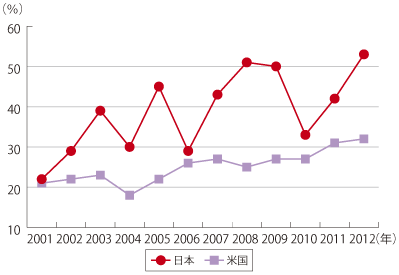

我が国はしばしば「失敗が許されない文化」だといわれる。その要因を示唆するものの一つにGEMによる調査がある。この調査によると、日米における人口に占める起業家割合は、米国は8〜10%前後で推移しているのに比べ日本は3〜4%前後で推移しており起業家自体が我が国は少ないことがわかる(図表1)。また、失敗を恐れて起業を躊躇する割合も2012年には日本は53%と過半数に達しており、米国の32%に比べ、2割以上多い結果となっている(図表2)。

Global Entrepreneurship Monitor

Global Entrepreneurship Monitor

このように、日本は海外に比べ起業を恐れる雰囲気が強いことが見て取れるが、ベンチャー起業家を増やしベンチャー市場を活性化するためには、例え失敗しても再挑戦しやすい環境の整備が必要であると言えるだろう。

オ 政府における取組

我が国産業の活性化・グローバル市場への展開が求められている中、内外の様々な消費者のニーズに応えた多様なサービスを、一社単独主義を超えたオープンイノベーションにより不断に生み出すエコシステムの実現に向け、ICTベンチャーの活躍は重要な鍵となる。さらに、ICTはあらゆる分野の基盤であり、ICT産業の発展は、他分野の高度化を通じた産業全体の発展に果たす役割は大きく、その意味でもICTベンチャーへの期待は大きい。このため、ベンチャー起業支援については、政府全体のIT戦略や成長戦略においても重要なテーマとなっている。

(ア)IT総合戦略本部等の取組

政府全体の動きとして、平成25年6月に政府のIT総合戦略本部が決定した「世界最先端IT国家創造宣言」では、今後の取組むべき方向として、幅広い分野に跨がるオープンイノベーションの推進のため、コンテストによる将来性のある人材・事業・アイデア等の発掘・支援、必要な知識やデータの提供、専門家による支援を促進すること、また、IT・データを活用した地域(離島を含む。)の活性化のため、地域や社会が抱える課題を解決する新しいアイデアや技術を持つ若手やベンチャー企業を発掘・育成し、社会・地域活性化の持続的な発展につながる好循環モデルを創出することが掲げられ、ICTベンチャー支援の充実が必要とされている

(イ)総務省の取組

総務省では、ICTベンチャー企業による新事業の創出を促進すること等を目的として、ICTベンチャー企業に対する出資、債務保証などの金融支援のほか、主として以下のような取組を行っている。

A 税制支援

ICTベンチャーに対する税制支援として、ベンチャー企業への投資を促進するためにベンチャー企業へ投資を行った個人投資家に対して税制上の優遇措置を行う「エンジェル税制」、また、中小企業による積極的な設備投資を促進することを目的とした「中小企業投資促進税制」や、中小企業の事務負担の軽減を目的とした「中小企業等の少額減価償却資産の取得価額の損金算入の特例」について、制度の内容の周知を経済産業省等とともに行っている。

B 「情報通信ベンチャービジネスプラン発表会」、「起業家甲子園」

総務省所管の独立行政法人情報通信研究機構(NICT)では、全国のICT支援機関・大学・コミュニティとのつながりを広げ、各地のICT人材・企業を発掘するため、毎年度2つのコンテスト形式のICTベンチャー支援のイベント(起業家甲子園、情報通信ベンチャービジネスプラン発表会)を開催している。

「情報通信ビジネスベンチャープラン発表会」は平成12年度より開催、平成24年度で15回目を数えるビジネスプランの発表イベントであり、ICT分野のベンチャー企業や、創業を目指している個人等を対象としている。このイベントではICT企業やベンチャーキャピタルも出席しており、両者での事業提携、技術提携、資金調達、市場開拓等のビジネスマッチング促進を目的としている。

「起業家甲子園」は平成24年度で2回目であり、高等専門学生から大学生、大学院生、若手といった全国の起業家の卵を発掘・育成することを目的としたビジネスプランの発表イベントである。ICTに関わる商品・サービス開発、PRプランに係るアイデアなどを対象としており、参加者は担当メンターによるアドバイスが受けられるとともに、受賞者には協賛企業による賞品等が贈呈される。

C 「ICTベンチャー技術支援プラットフォーム」

総務省では、ICTベンチャー企業における事業計画策定の参考やベンチャーキャピタルが投資判断の材料に活用すること等を目的として、ICTベンチャー企業等からの新技術・サービス等の相談に対し、情報通信分野の研究者等の専門家による技術面からの評価を行う「ICTベンチャー技術支援プラットフォーム」を平成25年6月からスタートしている。

D 情報通信審議会情報通信政策部会イノベーション創出委員会における検討

総務省情報通信審議会情報通信政策部会イノベーション創出委員会において、今後取り組むべき施策として平成25年6月にとりまとめられた「中間とりまとめ」22においては、ベンチャー企業育成に対する国の具体的な取組として、クラウドなどの利用環境や事業化アドバイス、知的交流の場も含めた支援環境を提供し、地域や社会の課題解決に資する若手やICTベンチャー企業を発掘・育成を検討すべきとされている(第3章第3節参照)。

9 Initial Public Offering 株式市場に自社の株式を新規に公開すること。

10 起業を行う場合、ビジネスプラン、資金、人材等が必要になるが、自己資金が乏しいベンチャー企業の場合、ベンチャーキャピタルと呼ばれる投資団体からサポートを受けるのが一般的である。

11 「2012年度ベンチャービジネスに関する年次報告」(一般財団法人ベンチャーエンタープライズセンター 2013.1)I−4頁参照。注目すべきこととして、「2010年度から2011年度にかけて、IT関連分野、ITを活用したサービス業などにおいて、若手起業家を中心に活発な起業の動きが定着してきたことである。」とし、「『リーン・スタートアップ』と呼ばれるように起業の所要資金は、クラウドコンピューティングのお陰で従来に比べて少ない。このためベンチャー投資の計数面への影響はまだ小さいようだが、日本のベンチャーエコシステムがうまく機能していくためには極めて大切な動きである。」と評価している。

12 ソーシャルファンディング、マイクロファンディングと呼ぶ場合もある。

13 クラウドファンディングには、出資を伴う「投資型」のほか、慈善事業に資金を充てる「寄付型」や金銭以外のサービス・商品提供などを見込める「購入型」があり、東日本大震災の復興支援を扱う例も出ている。日本では「投資型」のクラウドファンディングについて直接規定する制度はなく、現行制度は上場株よりも情報開示が劣る未公開株の募集や販売は制限され、証券会社以外の金融商品取引業者は原則未公開株を扱えない。米国では、新興企業の資金調達を促すための法改正(JOBS法)が昨年成立し、ネット上での株式投資の解禁や開示ルール等が明示された。

14 コンピューターにてあらかじめ設定した設計図通りにドリル等を用いて金属や木材などの材料を削りだす工具。

15 平成24年情報通信白書 第2章第2節参照。

16 Software Development Kit :アプリケーションを作成するための開発ツール

17 指導・相談役となる先輩が若手をサポートする制度

18 ベンチャーキャピタルの投資回収出口。IPOで上場株として市場で売却する方法と、他企業に投資先全体を売却するM&Aの大きく2つの方法がある。

19 “The Next Big Thing 2012” Wall Street Journal

http://online.wsj.com/article/SB10000872396390443328404578020963276320532.html![]()

20 Global Entrepreneurship Monitor(18歳から64歳までの人口に占める企業準備中および企業後3年半以内の者の率)

21 Global Entrepreneurship Monitor(18歳から64歳までの人口に占める失敗を恐れ起業を躊躇する者の率)

22 http://www.soumu.go.jp/menu_seisaku/ictseisaku/innovation/index.html![]()