|

第1章 ユビキタスエコノミーの進展とグローバル展開(2)情報通信産業の動向

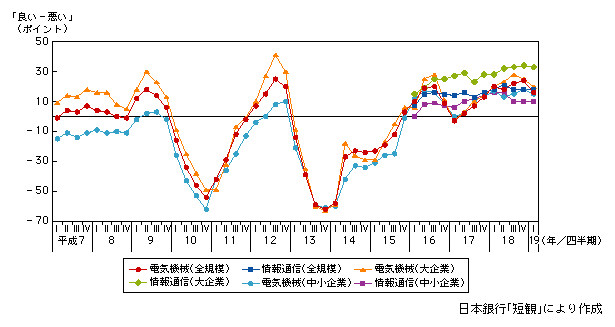

ア 情報通信産業の景況 企業の景況感を示す業況判断指数(景況感が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値)を見ると、情報通信業の業況判断は平成16年以降、継続してプラスが続いている。また、電気機械製造業の業況判断は、平成12年後半以降の景気後退期において大きく落ち込んだものの、その後回復し、平成17年半ば以降、継続してプラスが続いている。戦後最長の景気拡大が継続する中で、情報通信産業は好調な景況感を維持している。 しかしながら、企業規模別に見ると、情報通信業、電気機械製造業ともに大企業に比べて中小企業の景況感の水準が低く、企業規模によって景況感に差が生じていることが分かる(図表1-1-30)。 図表1-1-30 情報通信業・電気機械製造業の業況判断指数

Excel形式のファイルはこちら

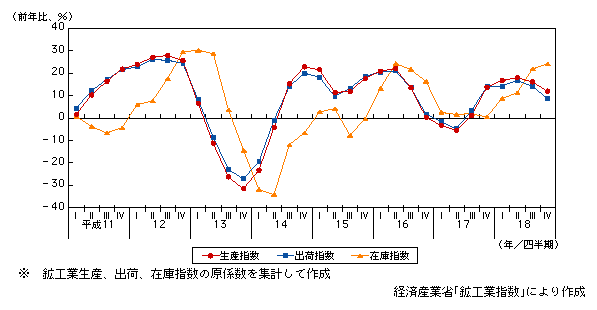

イ 情報通信製造業の生産・出荷・在庫状況 情報通信製造業は、生産・出荷・在庫ともに高水準を維持している。平成16年後半から平成17年半ばにかけての世界的な情報通信関連財の在庫調整後は、生産・出荷・在庫ともに前年同期比でプラスとなっている。生産・出荷については、平成17年前半には伸び率が鈍化したものの、平成18年に入ってからは前年比では増加を維持している。また、在庫は更に拡大しており、積み上がりの兆しが見られる(図表1-1-31)。 図表1-1-31 情報通信製造業の生産・出荷・在庫状況

Excel形式のファイルはこちら

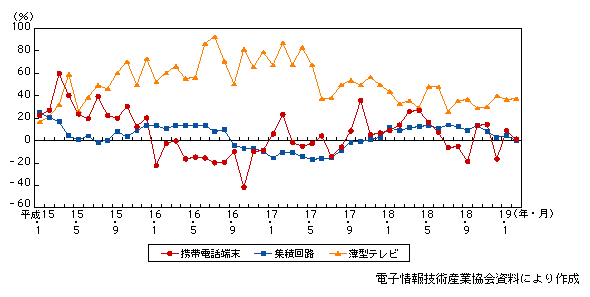

情報通信製造業が好調を維持している理由としては、薄型テレビをはじめとするデジタル家電に対する需要が堅調であること、また、半導体需要が好調なこと等が挙げられる。他方、携帯電話端末は平成18年に入って前年比でマイナスとなっており、生産・出荷の伸び率が鈍化している要因の一つと考えられる(図表1-1-32)。 図表1-1-32 薄型テレビ、携帯電話端末の出荷台数及び集積回路の生産高の対前年比伸び率の推移

Excel形式のファイルはこちら

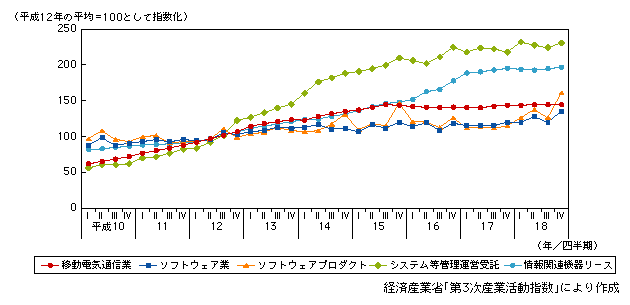

ウ 情報通信サービス業の活動状況 情報通信サービス業の活動状況は全体として緩やかな拡大傾向が続いている。特に、システム等管理運営受託が引き続き好調であるほか、ソフトウェアプロダクト、ソフトウェア業についても上昇トレンドが確認される。システム等管理運営受託の伸びについては、企業の情報システムの管理・保守業務の外部委託の増加によるところが大きいと考えられる。また、企業のソフトウェア投資が増加傾向にあることを反映して、ソフトウェア業、ソフトウェアプロダクトについても緩やかな拡大傾向にあることが確認される。 一方、情報関連機器リースや移動電気通信業については、これまで増加基調にあったものの、近年は横ばい傾向となっている(図表1-1-33)。 図表1-1-33 情報通信サービス業の活動状況

Excel形式のファイルはこちら

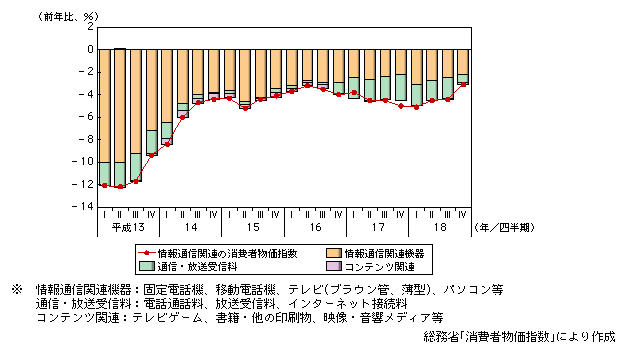

エ 情報通信関連の物価動向 情報通信関連の消費者物価指数は、下落傾向が続いている。平成16年後半まではパソコン、プリンター等の情報通信関連機器の下落が大きな要因であったが、平成17年以降は移動電話通信料やインターネット接続料の低下を反映し、通信・放送受信料の下落も大きな要因の一つとなっている(図表1-1-34)。 図表1-1-34 情報通信関連の消費者物価指数の推移

Excel形式のファイルはこちら

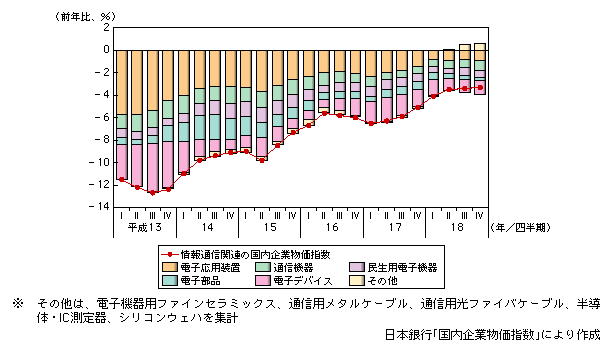

また、情報通信関連の国内企業物価指数についても下落が続いているものの、下げ幅は縮小傾向にある。特に、パソコンや汎用コンピュータ等の電子応用装置、半導体素子や集積回路等の電子デバイスは下落率が縮小しつつある(図表1-1-35)。 図表1-1-35 情報通信関連の国内企業物価指数の推移

Excel形式のファイルはこちら

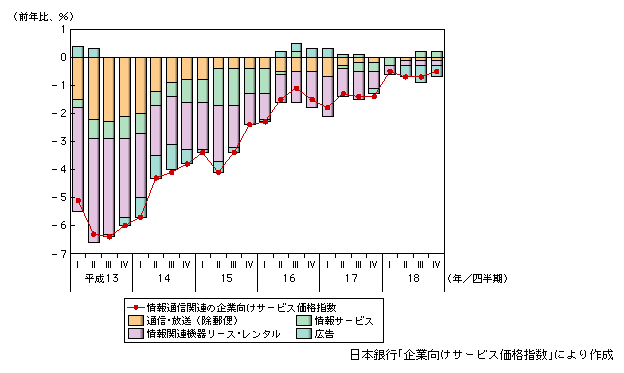

一方、情報通信関連の企業向けサービス価格指数の下落は、他の指数と比較して穏やかなものとなっており、下落幅は縮小している。しかしながら、広告については下げ幅が拡大しており、その要因の一つとして、インターネット広告等、新たなメディアを媒体とした広告の拡大があると考えられる(図表1-1-36)。 図表1-1-36 情報通信関連の企業向けサービス価格指数の推移

Excel形式のファイルはこちら

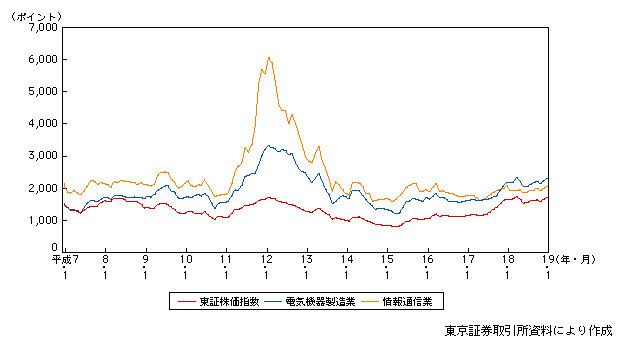

オ 情報通信関連企業の株価動向 情報通信業の株価は、平成12年2月をピークに下落したが、平成13年3〜4月を底に反転した。その後、平成17年から平成18年にかけて上昇していたものの、それ以降はほぼ横ばいで推移している(図表1-1-37)。一方、電気機器製造業の株価は平成16年中ごろから上昇傾向にある。 図表1-1-37 情報通信関連企業の東証株価指数の推移

Excel形式のファイルはこちら

テキスト形式のファイルはこちら

|