|

第1章 ユビキタスエコノミーの進展とグローバル展開(3)競争要因から見た我が国の情報通信産業の国際競争力

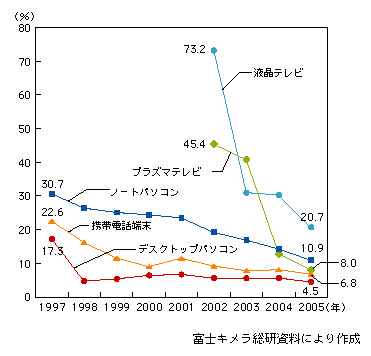

ア 日本ベンダーの事業展開 (ア)国内市場志向 情報通信機器の市場を需要サイドから見ると、近年、世界市場に占める日本市場のウェイトは低下傾向にある。 デスクトップパソコン、ノートパソコン、携帯電話端末等の通信関連機器については、世界市場に占める日本市場のウェイトは、1997年(平成9年)においてはそれぞれ約17%、31%、23%であったが、2005年(平成17年)にはそれぞれ約5%、11%、7%へと低下した。また、映像系機器についても、製品としては比較的新しい液晶テレビやプラズマテレビで同様の傾向が見られ、世界市場に占める日本市場のウェイトは、2002年(平成14年)時点ではそれぞれ約73%、45%であったが、2005年(平成17年)には約21%、8%へと低下した(図表1-2-69)。中国をはじめとしてアジア市場が急速に成長する中で、世界市場における日本市場の重要性は相対的に低下しつつあることがうかがわれる。 図表1-2-69 情報通信機器の世界市場に占める日本市場のウェイト(台数ベース)の推移

Excel形式のファイルはこちら

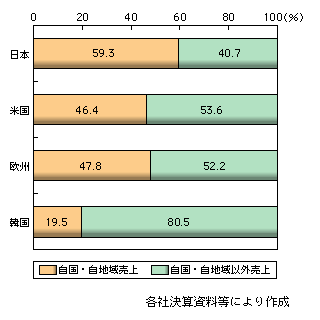

そうした中、日本、米国、欧州及び韓国の主要なベンダー27の総売上高に占める国内・域内市場の売上高の割合を見ると、日本ベンダーだけが国内市場の売上比率が50%を上回っており、国内市場志向が強いことが分かる(図表1-2-70)。 図表1-2-70 各国・地域の主要な情報通信ベンダーの地域別売上比率

Excel形式のファイルはこちら

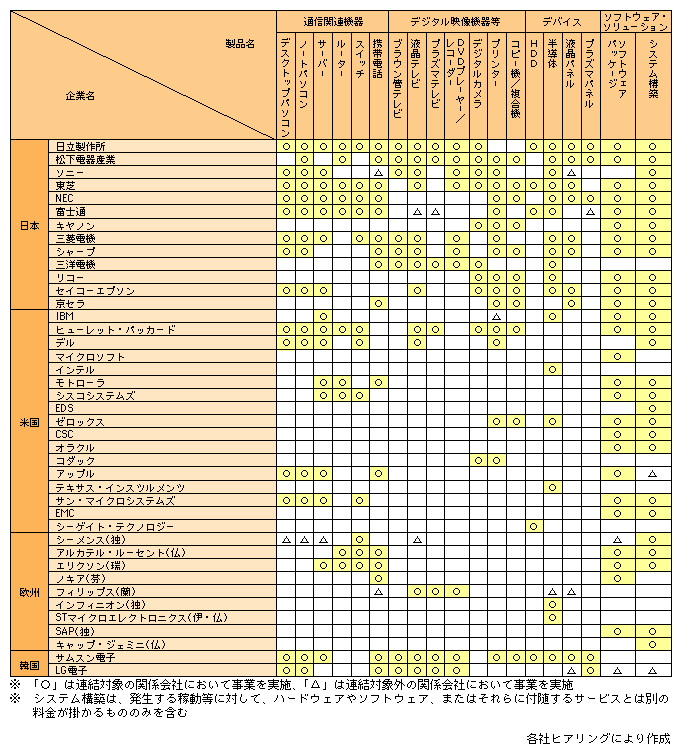

さらに、各国・地域のGDP規模が各国内・域内市場の大きさを反映していると考えると、日本のGDP規模は米国や欧州の35%前後であることから、日本ベンダーが相対的に必ずしも大きくない国内市場に大きく依存している構造が一層明らかとなる。一方、韓国のGDP規模は米国や欧州の6%前後であり、このように国内市場が小さいことが韓国ベンダーの海外市場における積極的な事業展開につながっていると見ることができる。 (イ)製品構成 日本、米国、欧州及び韓国の主要な情報通信ベンダーが事業の対象とする主な製品の構成について見てみると、日本ベンダーの多くは、海外ベンダーに比べて、製品の種類が多いことが分かる(図表1-2-71)。すなわち、日本ベンダーは幅広い製品ポートフォリオを持ち、それぞれの製品分野において競争を行っているのに対し、欧米ベンダーは、比較的特定の製品分野に特化する傾向がある。なお、韓国では、主要ベンダー2社がともに比較的多くの製品群を持っているが、その主な製品は、各ベンダーが強みとする半導体や薄型パネルといったキーデバイスから派生する携帯電話端末、薄型テレビ等の製品であると指摘される。 図表1-2-71 国内外の主要情報通信ベンダーにおける主な情報通信関連事業の実施状況(2006年度末現在)

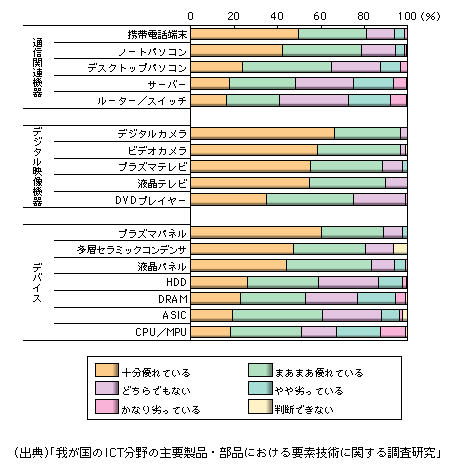

各ベンダーにとって、幅広い製品分野で事業を行うことにはメリットとデメリットがある。メリットとしては、ある製品で利益が低下した場合、他の製品の利益によってそれをカバーできるため、リスクが分散できるとともに、各製品の短期的な市況にとらわれない長期的な経営判断を行うことができることがある。また、自社内に多くの異なる要素技術を保有することにより、多くの要素技術やその結合を必要とする製品分野で、他のベンダーに先行して高い技術水準の製品を開発できる可能性がある。 一方、デメリットとしては、ベンダーの各事業部の規模が小さくなり、スケールメリットをいかす上で不利になることがある。また、大規模な設備投資を伴う製品の場合は、投資に際し他の事業部との調整コストが大きく、意思決定が遅れる傾向があるとされる。さらに、メリットの最初に挙げた点と裏腹ではあるが、例えば、ある製品で利益が低下し他の製品で高い利益が出る場合には、部門間で損益が均等化されて問題が顕在化しにくく、結果として、ベンダーの適正な製品選択が阻害される可能性がある。先に見たとおり、日本ベンダーは長期にわたり営業利益率の低い状況が続いているが、その一つの要因として、これらの点も影響していると考えられる。 イ 日本ベンダーの技術力 情報通信機器の競争力と技術力及び要素技術の関係を分析するため、主要な情報通信機器(通信関連機器、デジタル映像機器及びデバイスの各製品)に関して、[1]日本の技術力に対する評価、[2]技術的に最も優位性があると考えられる国・地域、[3]各製品の競争力に対する要素技術の重要度、について、日本の専門技術者を対象としてアンケート調査を行った。 また、この調査では情報通信機器と比較対象を行うため、日本の国際競争力が高いとされる自動車及びNC工作機械についても同様のアンケート調査を行った。 (ア)製品ごとの技術力 製品ごとの日本の技術力に対する評価を見ると、多くの製品において日本は優れた技術力を持っていると評価されている(図表1-2-72)。 図表1-2-72 製品別に見た日本の技術力評価

Excel形式のファイルはこちら

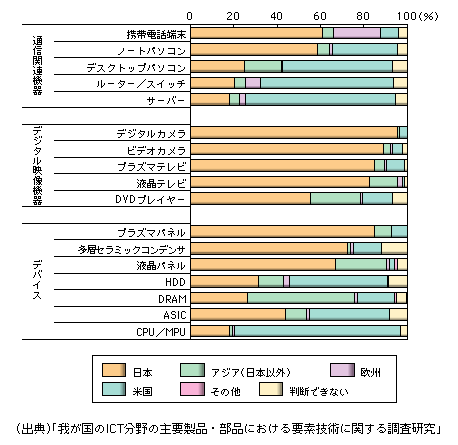

特に、デジタル映像機器においては、「十分に優れている」、「まあまあ優れている」の合計がいずれの製品でも70%を超える。しかしながら、通信関連機器においては、携帯電話端末やノートパソコンで70%を超えるものの、サーバーやルーター/スイッチでは50%を下回っている。また、デバイスにおいては、プラズマパネルや液晶パネルで70%を超えるが、HDDや半導体では50〜60%と低くなっている。 次に、製品ごとに技術的に最も優位性が高いと考えられる国・地域について見てみると、ほぼすべての製品において、日本と米国に高い評価が集中している(図表1-2-73)。 図表1-2-73 製品別に見た技術優位性評価(最も優位性のある地域)

Excel形式のファイルはこちら

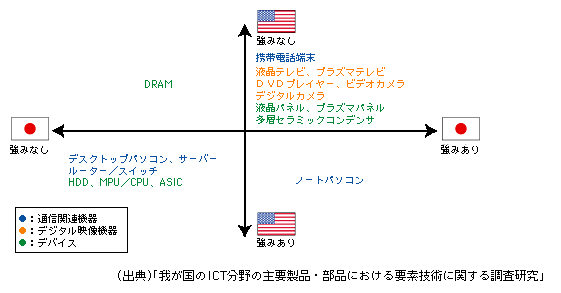

両国の技術力の強みの傾向を製品別に見てみると、通信関連機器においては、ルーター/スイッチ及びサーバーで米国の技術力の評価が非常に高い。携帯電話端末については、日本は世界市場におけるシェアが比較的低いにもかかわらず、技術力では世界シェア第1位のノキアを擁する欧州よりも高く評価されている。また、デジタル映像機器においては、日本の技術力の評価が圧倒的に高い。デバイスにおいては、プラズマパネルと液晶パネルで日本の技術力の評価が非常に高く、HDDやCPU/MPUでは米国の技術力の評価が高い。DRAMについては、日米よりもアジア地域の技術力の評価が高くなっているが、これは同分野で世界シェア第1位の韓国サムスン電子に対する評価によるところが大きいと推察される。 日米両国について、技術力の強み別に製品を分類すると、図表1-2-74のような結果となる。 図表1-2-74 日米における技術力別製品群

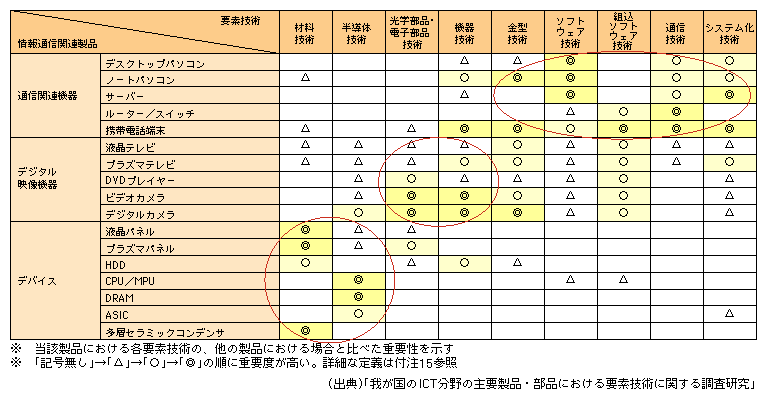

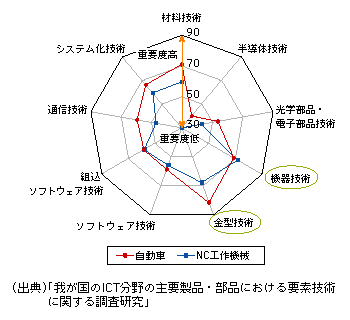

(イ)製品競争力に対する各要素技術の重要度 各製品の競争力に対してそれぞれの要素技術28がどの程度重要かについて見てみると、通信関連機器においては、ソフトウェア技術、通信技術及びシステム化技術、デジタル映像機器においては、光学部品・電子部品技術及び機器技術、デバイスにおいては、材料技術及び半導体技術が特に重要であるとされている(図表1-2-75)。 図表1-2-75 主要情報通信機器における各種要素技術の重要度

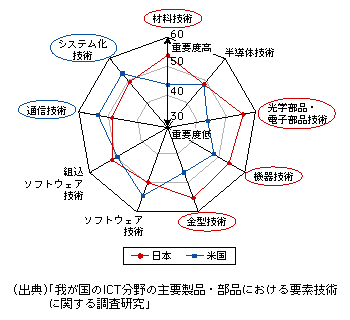

また、デジタル映像機器においては、重要であるとされる要素技術の数が各製品とも多い傾向にあり、様々な技術を複合的に組み合わせることが、デジタル映像機器の競争力にとって重要であることが分かる。 (ウ)日米両国における技術優位性と要素技術の関連性 日米両国の技術優位性と要素技術の関係について見てみると、図表1-2-73において日本の技術力に強みがあるとされた製品群では、材料技術、光学部品・電子部品技術、機器技術及び金型技術の重要度が高く、米国の技術力に強みがあるとされた製品群では、システム化技術や通信技術の重要度が高くなっている(図表1-2-76、1-2-77)。また、技術力に「強みがない」とされた製品群は、「強みがある」とされた製品群とは逆の傾向が見られる。 図表1-2-76 日米両国で技術力に「強みがある」製品群における各種要素技術の重要度

Excel形式のファイルはこちら

図表1-2-77 日米両国で技術力に「強みがない」製品群における各種要素技術の重要度

Excel形式のファイルはこちら

つまり、日本は材料技術、光学部品・電子部品技術、機器技術及び金型技術に高い技術力を有する一方、システム化技術や通信技術については、米国の技術力に遅れをとっていることが分かる。 また、それぞれの製品群について、重要な要素技術の数を比較してみると、日本の技術力に強みがあるとされた製品群は重要な要素技術の数が多いのに対し、米国の技術力に強みがあるとされた製品群では、重要な要素技術の数が少ない傾向にあることが分かる(図表1-2-78)。 図表1-2-78 九つの要素技術のうち、重要と考えられる要素技術の数(製品1単位当たりの平均)

Excel形式のファイルはこちら

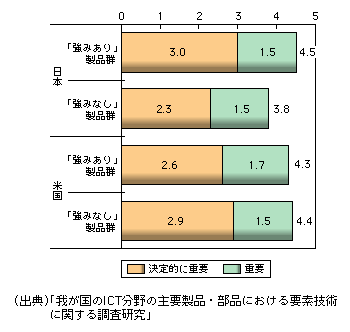

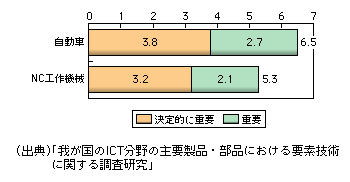

つまり、日本ベンダーは、多様な要素技術を複合的に組み合わせる製品において強みを持つ一方、米国ベンダーは、少ない要素技術によって生産可能な製品で強みを持っているといえる。この結果は、日本ベンダーが垂直統合モデルの製品、米国ベンダーが水平分業モデルの製品に優位性があることを示唆するものである。 (エ)自動車及びNC工作機械と情報通信機器との比較 自動車及びNC工作機械における日本の技術力に対する専門家の評価は、「十分優れている」、「まあまあ優れている」の合計が90%を超え、さらに他国・地域と比較して日本が技術的に最も優位とする回答が約70%あることから、両製品とも日本の技術力が高く評価されていることが分かる(図表1-2-79、1-2-80)。 図表1-2-79 自動車及びNC工作機械における日本の技術力

Excel形式のファイルはこちら

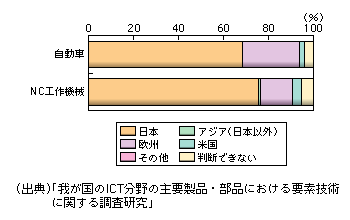

図表1-2-80 自動車及びNC工作機械における技術優位性評価に関する地域比較(最も優位性のある地域)

Excel形式のファイルはこちら

この2製品の競争力に重要な要素技術については、自動車では2/3以上の要素技術が重要とされ、またNC工作機械でも半数以上の要素技術が重要とされており、その数は多い(図表1-2-81、1-2-82)。この中でも、機器技術と金型技術は他の要素技術と比べて重要度が格段に高いことが分かる。 図表1-2-81 自動車及びNC工作機械における各種要素技術の重要度

Excel形式のファイルはこちら

図表1-2-82 九つの要素技術のうち、自動車及びNC工作機械において重要と考えられる要素技術の数

Excel形式のファイルはこちら

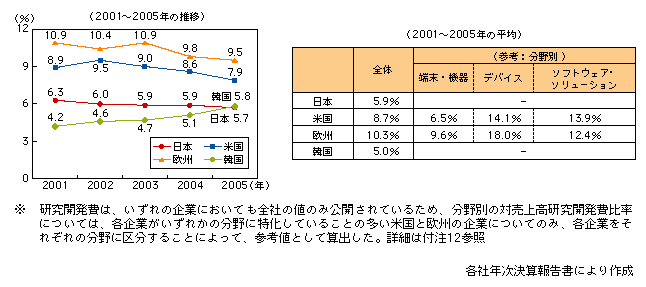

これを情報通信機器と比較すると、重要な要素技術の数が多いという点で、自動車及びNC工作機械はデジタル映像機器や携帯電話端末と類似しているといえる。また、機器技術や金型技術が重要な要素技術と判断されている点において、デジタル映像機器と自動車及びNC工作機械とは同様の傾向があることが分かる。 ウ 情報通信分野の研究開発と人材 (ア)国・地域別の研究開発費 日本、米国、欧州及び韓国の主要情報通信ベンダーにおける対売上高研究開発費比率は、2001年(平成13年)から2005年(平成17年)までの平均で、それぞれ5.9%、8.7%、10.3%、5.0%であり、日本は欧米に比べると、研究開発費比率が低い傾向にある。また、2001年(平成13年)から2005年(平成17年)までの平均では日本は韓国よりも研究開発費比率が高くなっているが、韓国は年々研究開発費比率を増加させており、2005年(平成17年)時点では、日本と韓国はほぼ同じ水準となっている(図表1-2-83)。 図表1-2-83 国・地域別の主要情報通信ベンダーの平均対売上高研究開発費比率

Excel形式のファイルはこちら

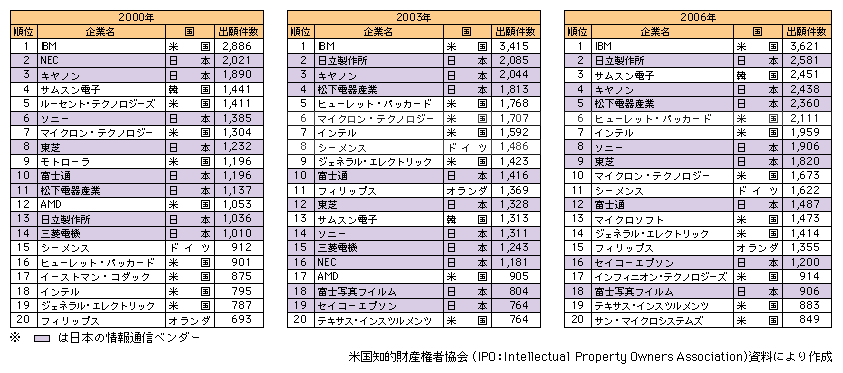

なお、公表データから算出が可能な欧米ベンダーについて、端末・機器分野、デバイス分野、ソフトウェア・ソリューション分野の各分野に関する対売上高研究開発費比率を見てみると、端末・機器分野で最も低く、デバイス分野で最も高くなっている。 (イ)国・地域別の特許出願数 米国特許の企業別出願件数を見ると、毎年各国の大手情報通信ベンダーが上位をほぼ独占しており、米国特許全体の中で情報通信分野の特許が高い割合を占めていると見ることができる。その中でも日本ベンダーは、毎年10社前後が上位を占めており、日本の大手情報通信ベンダーが米国特許の出願に積極的であることが分かる(図表1-2-84)。 図表1-2-84 米国特許の特許出願件数の上位企業

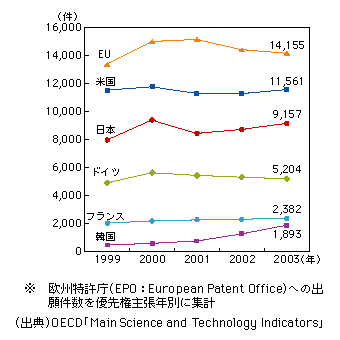

また、欧州特許庁への情報通信関連の特許出願件数について見ると、国別では米国、日本、ドイツ、フランスの順に多く、2003年(平成15年)時点でそれぞれ約1万2,000件、9,200件、5,200件、2,400件となっており、欧州特許についても日本ベンダーが出願に積極的であることが分かる。また、韓国の出願件数を見ると、1999年(平成11年)時点では約500件であったが、2003年(平成15年)時点では約1,900件へと4倍近くに急増している(図表1-2-85)。 図表1-2-85 国・地域別の欧州特許庁への情報通信関連特許出願件数の推移

Excel形式のファイルはこちら

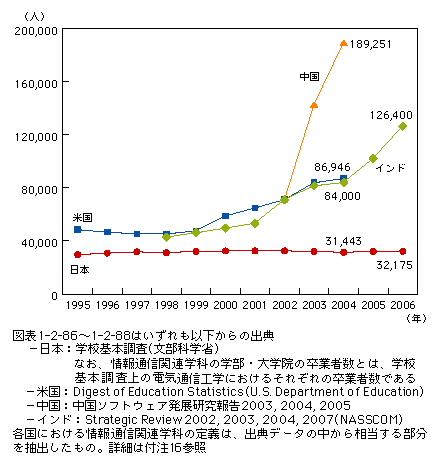

ただし、特許については、出願件数だけではなく、出願内容を重視することの重要性も強調されていることに留意する必要がある。 (ウ)国別の学部・大学院卒業者数 日本、米国、中国、インドにおける情報通信関連学科の学部卒業者数を比べると、米国、中国、インドはここ数年で伸長している一方、日本は横ばいで推移しており、数も最も少ない(図表1-2-86)。 図表1-2-86 国別の情報通信関連学科の学部卒業者数の推移

Excel形式のファイルはこちら

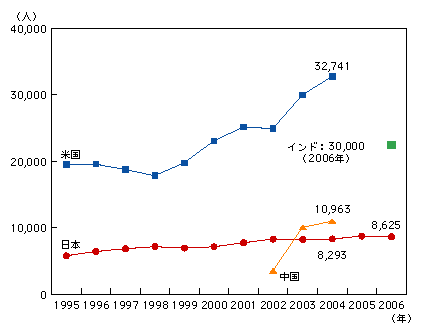

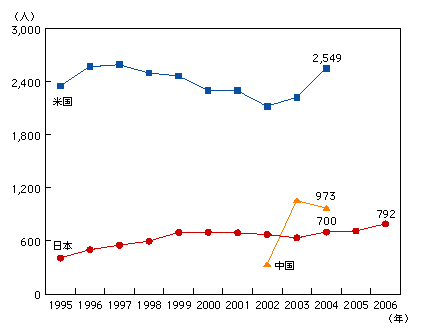

また、修士課程及び博士課程について、日本、米国、中国、インドの卒業者数を比べると、米国が圧倒的に多く、中国も大きな伸びを示している一方で、日本は少ない水準での横ばい傾向が続いている。また、インドにおける卒業者数は、米国とほぼ同水準にある(図表1-2-87、1-2-88)。 図表1-2-87 国別の情報通信関連学科の修士課程卒業者数の推移

Excel形式のファイルはこちら

図表1-2-88 国別の情報通信関連学科の博士課程卒業者数の推移

Excel形式のファイルはこちら

大学以降の専門教育は、各国における将来の研究開発力を直接左右する重要な要素であることから、日本が将来にわたって情報通信分野の技術力を維持・向上させていくためには、大学以降の専門教育の一層の強化が不可欠であると考えられる。 (エ)研究開発人材の現状と課題 情報通信分野は、スピードの速い技術開発、短い商品ライフサイクル等を背景に、極めて高度なイノベーションが求められる環境にあり、企業等においては、新事業の創出につながる研究開発や、創出された新技術を事業化できる人材がますます重要になると考えられる。研究開発人材の主要な課題としては、指導者不足、企業の枠を超えたより広範囲での経験を積む機会の不足等が考えられ、それらの克服のためには、今後、産学官の連携を通じた人材交流の活発化等が重要であるといえる。 27 2005年度(平成17年度)の連結売上高が、日本では1兆円以上、海外では80億ドル以上の情報通信ベンダーを対象としている。詳細は付注12参照

28 要素技術は、材料技術、半導体技術、光学部品・電子部品技術、機器技術、金型技術、ソフトウェア技術、組込ソフトウェア技術、通信技術及びシステム化技術の全9分類とした

テキスト形式のファイルはこちら

|