|

第1章 ユビキタスエコノミーの進展とグローバル展開(2)我が国の情報通信産業の国際競争力の現状

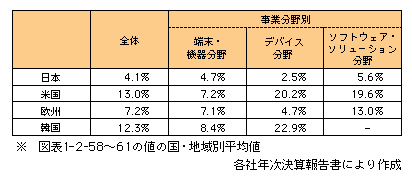

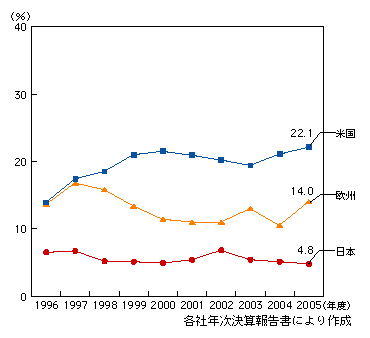

ア 国・地域別の情報通信ベンダーの利益率 日本の主要な情報通信ベンダーと米国、欧州及び韓国の主要な情報通信ベンダー21の1996年度(平成8年度)から2005年度(平成17年度)の営業利益率を比較すると、全体として、日本は低い傾向にあることが分かる。そして、その傾向は、特にデバイス分野とソフトウェア・ソリューション分野において非常に大きい(図表1-2-57)。 図表1-2-57 国・地域別の主要情報通信ベンダーの平均営業利益率(1996〜2005年度)

Excel形式のファイルはこちら

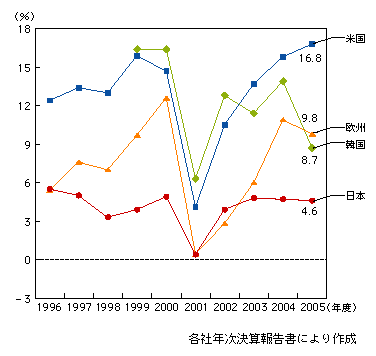

(ア)情報通信関連事業全体の利益率 端末・機器分野、デバイス分野及びソフトウェア・ソリューション分野を足した日本、米国、欧州及び韓国それぞれの主要な情報通信ベンダーの過去10年間の平均営業利益率を見てみると4.1%、13.0%、7.2%、12.3%であり、日本が際だって低くなっている(図表1-2-57)。 この間の推移を見ると、各国とも米国IT不況の影響の大きい2001年度(平成13年度)に大きく利益率が落ち込んでいるが、その後の回復度合いを見ると、欧米及び韓国では最大10%近くまで回復しているのに対し、日本は5%前後という低水準での推移が続いている(図表1-2-58)。 図表1-2-58 情報通信関連事業全体における国・地域別主要ベンダーの平均営業利益率の推移

Excel形式のファイルはこちら

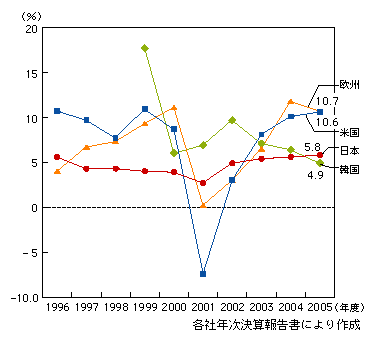

(イ)事業分野別利益率 A 端末・機器分野における利益率 通信関連機器、デジタル映像機器等の端末・機器分野について、日本、米国、欧州及び韓国それぞれの主要なベンダーの過去10年間の平均営業利益率を見てみると4.7%、7.2%、7.1%、8.4%であり、日本が最も低い(図表1-2-57)。 その間の推移を見ると、2001年度(平成13年度)の米国IT不況の影響は、米国及び欧州で大きく、日本及び韓国で小さくなっている。しかしながら、その後欧米ベンダーはいずれも10%以上の利益率にまで回復したのに対し、日本は5%前後での推移にとどまり、韓国の利益率は近年下降傾向にある(図表1-2-59)。 図表1-2-59 端末・機器分野における国・地域別主要ベンダーの平均営業利益率の推移

Excel形式のファイルはこちら

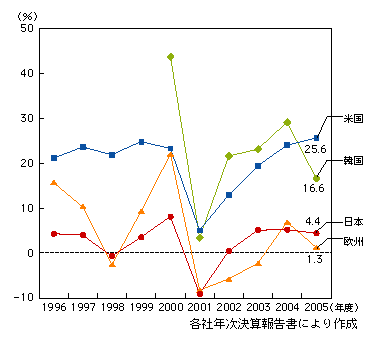

B デバイス分野における利益率 半導体、液晶パネル等のデバイス分野においても、日本ベンダーの利益率は低い水準にある。この分野では、日本、米国、欧州及び韓国それぞれにおける主要ベンダーの過去10年間の平均営業利益率は2.5%、20.2%、4.7%、22.9%となっており、同分野で競争力が極めて高いベンダーが属する米国と韓国22はともに高く、日本は最も低くなっている(図表1-2-57)。 この間の推移を見ると、各国・地域とも傾向はほぼ類似していることが分かる。2001年度(平成13年度)を見ると、各国・地域とも利益率が落ち込んでおり、デバイス分野では米国IT不況の影響は世界的な規模に及んでいたことが読み取れる(図表1-2-60)。 図表1-2-60 デバイス分野における国・地域別主要ベンダーの平均営業利益率の推移

Excel形式のファイルはこちら

C ソフトウェア・ソリューション分野における利益率 ソリューションサービスを含むソフトウェア分野においては、日本、米国及び欧州それぞれの主要ベンダーの過去10年間の平均営業利益率は5.6%、19.6%、13.0%となっており、日本ベンダーの利益率の低さが際だっている(図表1-2-57)。 その間の推移を見ても、欧米ベンダーは、毎年10%を上回る利益率で推移しているのに対し、日本ベンダーは5〜6%前後の利益率にとどまっていることから、日本のソフトウェア産業にはこのような恒常的な格差を生じさせる何らかの構造的な要因があるのではないかと推察される(図表1-2-61)。 図表1-2-61 ソフトウェア・ソリューション分野における国・地域別主要ベンダーの平均営業利益率の推移

Excel形式のファイルはこちら

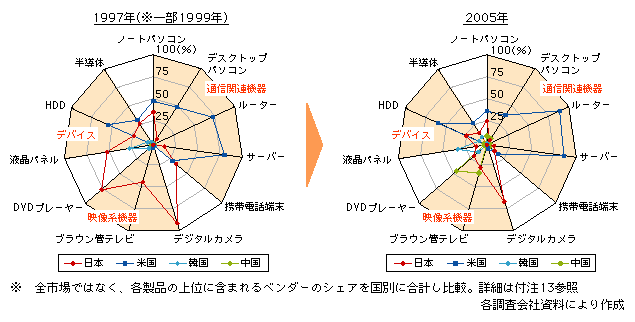

イ 主要各国の情報通信産業の競争力比較 (ア)企業競争力 日本、米国、韓国及び中国の情報通信産業の企業競争力を比較するため、主な情報通信機器の世界市場における各国の主要ベンダーのシェアについて分析した(図表1-2-62)。 図表1-2-62 主要情報通信機器の世界市場における各国シェア

Excel形式のファイルはこちら

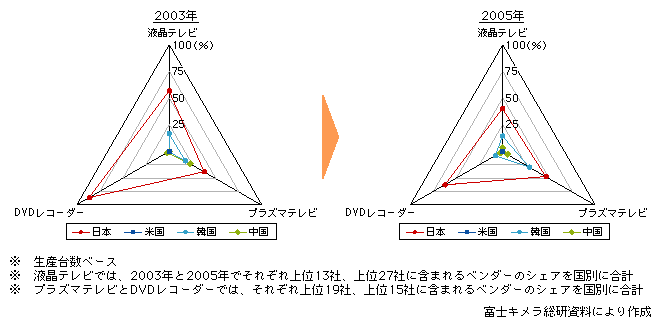

まず、1997年(平成9年)23における国別シェアについて見ると、日本はDVDプレーヤー、ブラウン管テレビ、デジタルカメラといった映像系機器や液晶パネルといった映像系機器の主要部品でシェアが圧倒的に高かった。特にDVDプレーヤーとデジタルカメラについては、市場が成長期にある中で、日本ベンダーが先行して新製品の開発・販売を進めてブランド力を高めていったものと推察される。一方、米国については、同時期、パソコン、サーバー、ルーターといった通信関連機器でシェアが圧倒的に高く、ハードディスク(HDD)、半導体といったデバイスでもシェアが高かった。韓国及び中国については、同時期、世界市場におけるシェアはどの製品についても低い水準にとどまっていた。 次に、2005年(平成17年)における国別シェアを見ると、1997年(平成9年)時点とに比べて各国の相対的ポジションに大きな変化が見られる。米国は、従来からシェアの高かった通信関連機器やHDD、半導体といった製品で依然として高いシェアを保っているのに対し、日本は、従来強みを持っていたDVDプレーヤーとブラウン管テレビで大幅にシェアを落とし、代わりに、前者では韓国及び中国、後者では中国がシェアを大幅に伸ばすなど、世界市場における日本ベンダーの地位が低下していることが分かる。これは、DVDプレーヤーとブラウン管テレビの普及が進展し市場が成熟するとともに、技術が安定することにより、価格の低下やそれに伴う利用層の拡大等が進展して、ローエンド・大量生産に優位性のある韓国や中国のベンダーが売上げを拡大したことが大きいと考えられる。また、液晶パネルでも日本のシェアが低下し韓国等のシェアが増加しているが、これは、大規模投資を伴う大量生産による価格競争が進展し、技術の成熟化・標準化ともあいまって、設備投資力に富むとされる韓国、台湾等のベンダーの優位性が相対的に高まったためと考えられる。 一方、放送のデジタル化の進展等を背景としたおう盛な買換え需要等に支えられて、ブラウン管テレビの後継の製品として急速に普及している液晶テレビ及びプラズマテレビや、DVDプレーヤーの後継の製品であるDVDレコーダーについては、2005年(平成17年)時点でそれらの市場は成長期にあり、1997年(平成9年)時点で市場が成長期にあったDVDプレーヤー、デジタルカメラといった映像系機器と同様、日本ベンダーが次々と新製品を開発し、世界市場において高いシェアを有している(図表1-2-63)。 図表1-2-63 薄型テレビ及びDVDレコーダーの世界市場における各国シェア

Excel形式のファイルはこちら

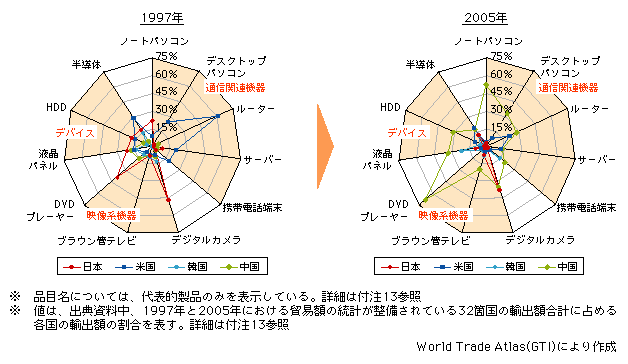

(イ)立地競争力 ここでは、日本、米国、韓国及び中国の情報通信産業の生産拠点の立地としての競争力(以下「立地競争力」という)を比較するため、各国の主な情報通信機器の輸出について分析する24。 まず、世界の情報通信機器の輸出合計額25に占める日本の輸出額シェアを、1997年(平成9年)時点と2005年(平成17年)時点で比べると、日本の輸出額シェアは全体的に低下しており、情報通信産業の立地競争力が低下していることが分かる(図表1-2-64)。すなわち、1997年(平成9年)時点で、ノートパソコン、DVDプレーヤー、デジタルカメラ等の製品においては、日本は他国と比べて高い輸出額シェアを占めていたが、2005年(平成17年)の時点では、デジタルカメラを除き、その割合は大きく低下している。これは、完成品としてのノートパソコンやDVDプレーヤーが技術的に安定し、それに伴いオープン化、モジュール化が進展して、生産の国際的な水平分業が可能となったことにより、部品が集積しやすく、かつ生産コストの低い国に生産拠点がシフトしたこと等が原因であると考えられる。他方、デジタルカメラについては後述の「(3)イ 日本ベンダーの技術力」での分析のとおり、日本の製品競争力を支える要素技術の一つである光学部品、電子部品技術等が特に重要な要素技術と位置付けられており、かつ多くの要素技術が必要とされ、「すり合わせ」と呼ばれる、部品、モジュール間のインターフェースの調整作業が不可欠な垂直統合型の生産に適した製品であることから、現在に至るまで日本が立地競争力も維持しているものと考えられる。 図表1-2-64 主要情報通信機器の世界の輸出額合計に占める各国輸出額のシェア

Excel形式のファイルはこちら

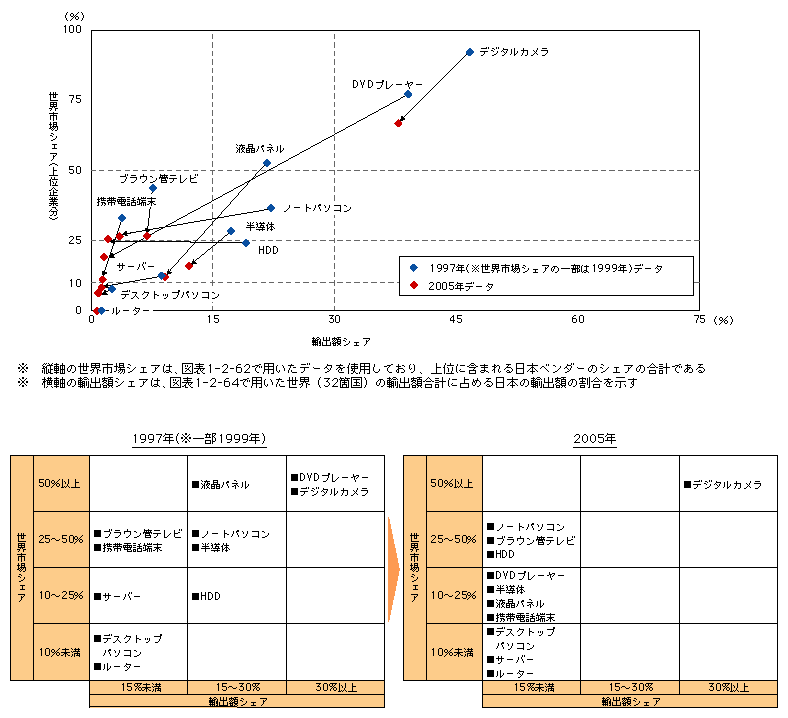

次に米国について見てみると、日本の場合と同様、世界の情報通信機器の輸出額合計に占める米国の輸出額シェアは全体的に急速に低下しており、立地競争力の低下が進んでいることが分かる。1997年(平成9年)時点で、通信関連機器であるデスクトップパソコン、サーバー、ルーター及び携帯電話端末において、米国の輸出額シェアが最も高くなっていたが、2005年(平成17年)の時点では、その割合はいずれも低下している。 これに対し、中国は世界の情報通信機器の輸出額合計に占めるシェアが多くの製品で著しく増大し、立地競争力を急速に高めている。 (ウ)企業競争力と立地競争力から見た各国の国際競争力 上記(ア)の世界市場シェアを縦軸、上記(イ)の輸出額シェアを横軸にとり、日本、米国、韓国及び中国ごとに、1997年(平成9年)と2005年(平成17年)における各製品のポジションを示すと、企業競争力と立地競争力の両面から見た各国の情報通信産業の国際競争力の傾向を読み取ることができる。 まず、日本については、1997年(平成9年)26には企業競争力が高く、かつ生産拠点の立地としても優位性が高いと考えられる相対的に右上のゾーンに、映像系機器を中心とした比較的多くの製品が位置付けられている(図表1-2-65)。ところが、2005年(平成17年)には多くの製品が左下に移行し、右上のゾーンに位置付けられる製品はデジタルカメラのみとなっている。このことから、日本の情報通信産業の国際競争力は、企業競争力、立地競争力ともに低下傾向にあることが読み取れる。 図表1-2-65 主要情報通信機器における世界市場シェアと輸出額シェアの変化(日本)

Excel形式のファイルはこちら

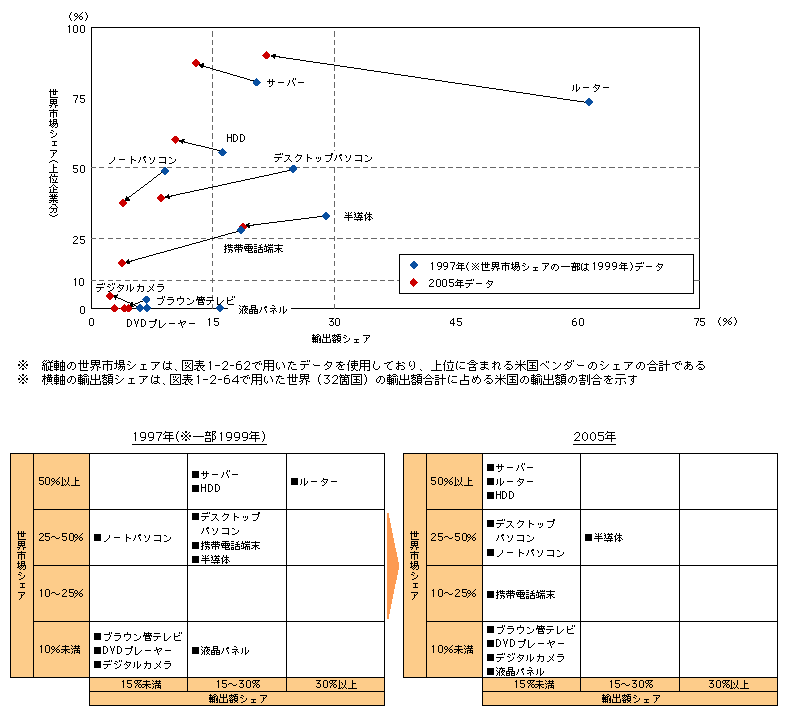

次に、米国については、1997年(平成9年)には相対的に右上のゾーンにデスクトップパソコン、サーバー、ルーターといった通信関連機器が位置付けられていたが、2005年(平成17年)には、これらはほぼ左方向に動き、相対的に左上のゾーンに移行した(図表1-2-66)。他の製品についても、1997年(平成9年)から2005年(平成17年)にかけて、ほぼ左方向に動いている。これは、米国ベンダーの多くが、企業競争力を維持しながら、効率的な国際分業体制の確立を追求し、生産拠点をコスト等に優位性のある他国に移転する戦略を採った結果であると考えられる。 図表1-2-66 主要情報通信機器における世界市場シェアと輸出額シェアの変化(米国)

Excel形式のファイルはこちら

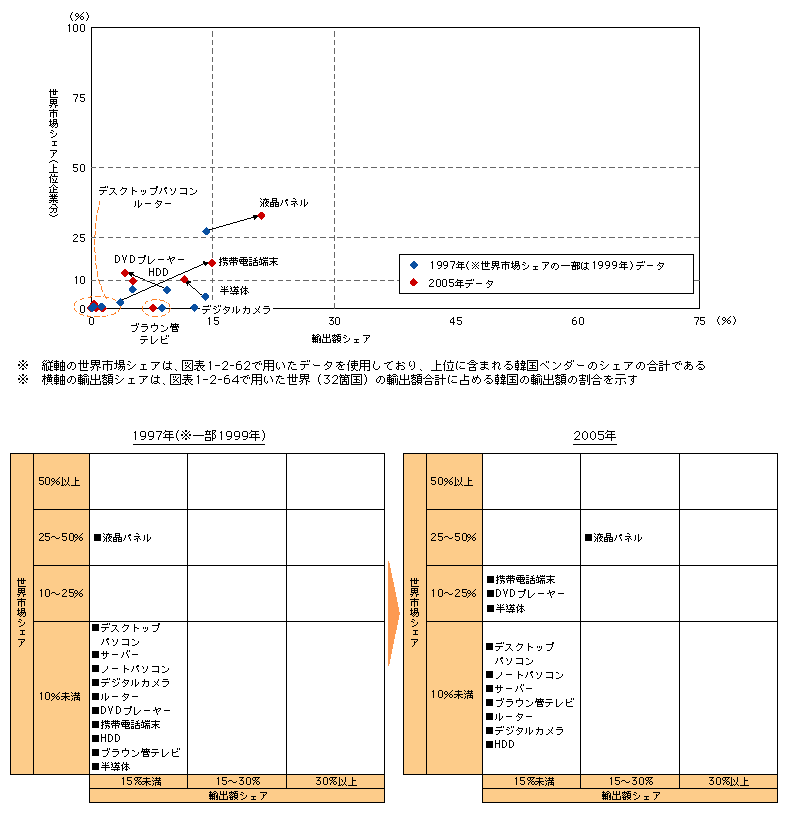

韓国については、1997年(平成9年)から2005年(平成17年)にかけて、全体として相対的に左下から右上ないし左上のゾーンへ移行している傾向が読み取れる(図表1-2-67)。2005年(平成17年)時点の各製品のポジションを日本と比較すると、全体として日本の方がやや右上にあり、総合的な国際競争力としては、依然日本に優位性があると見ることもできる。しかしながら、日本が右上から左下のゾーンへ、韓国は左下のゾーンから上方向へ、特に強みのある製品は右上のゾーンへ移行する傾向があることを踏まえれば、将来的にこれが逆転する可能性も十分考えられる。 図表1-2-67 主要情報通信機器における世界市場シェアと輸出額シェアの変化(韓国)

Excel形式のファイルはこちら

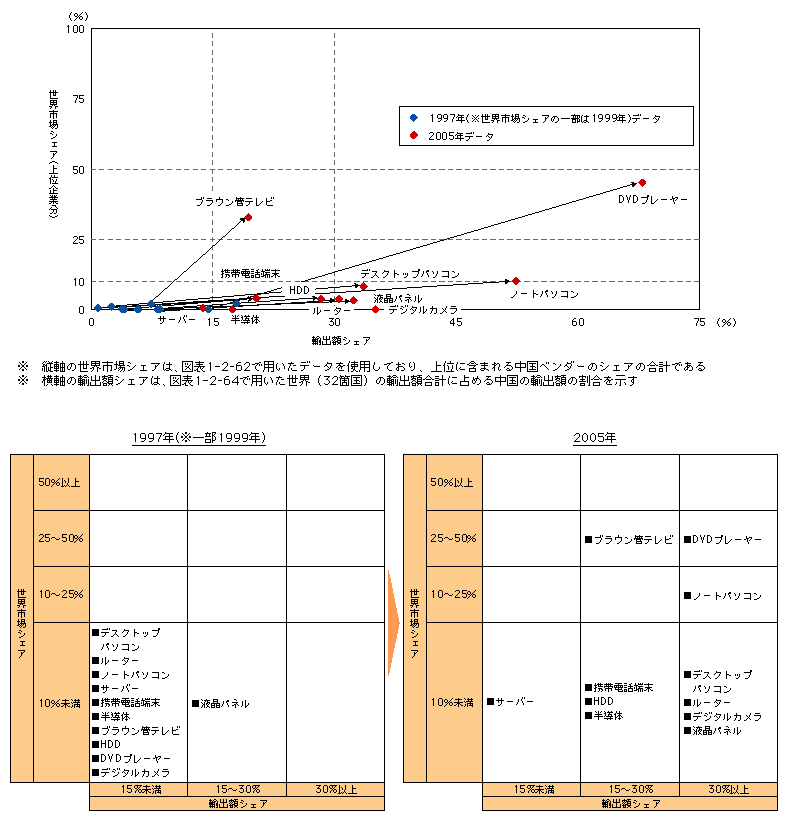

最後に、中国については、1997年(平成9年)から2005年(平成17年)にかけて、各製品のポジションは全体として左下から右下あるいは右上のゾーンへ移行している(図表1-2-68)。右上のゾーンへ移行している製品はブラウン管テレビやDVDプレーヤーで、これらの製品は市場の成熟等から日本ベンダーの競争力は既に大きく低下しており、この分野で、今後、日本と中国が直接的に競合するケースは少ないと考えられる。また、中国は、全体として見ると、多くの製品が大きく右方向に動いており、中国のベンダーのシェアが低いまま輸出割合が高まっていることから、中国において外資系(非中国資本系)のベンダーの生産拠点の集積が急速に進んでいることが示唆される。長期的に見ると、中国では、そのように集積した生産拠点に生産ノウハウや関連技術等の蓄積が進み、中国資本系企業を中心とする情報通信産業が、企業競争力を含む総合的な国際競争力を向上させていく可能性も十分考えられる。 図表1-2-68 主要情報通信機器における世界市場シェアと輸出額シェアの変化(中国)

Excel形式のファイルはこちら

21 2005年度(平成17年度)の連結売上高が、日本では1兆円以上、海外では80億ドル以上の情報通信ベンダーを対象としている。詳細は付注12参照

22 各国企業の競争力については、イ 主要各国の情報通信産業の競争力比較(ア)企業競争力を参照 23 一部製品については1999年(平成11年)の値を用いている。詳細は付注13参照 24 各製品名で示したセグメントには、他の製品の輸出額も含まれている。詳細は付注13参照 25 出典資料中、1997年と2005年における貿易額の統計が整備されている32箇国の輸出額の合計。詳細は付注13参照 26 世界市場シェアの一部は図表1-2-62と同様に1999年(平成11年)のデータを用いている。付注13参照

テキスト形式のファイルはこちら

|