|

第1章 ユビキタスエコノミーの進展とグローバル展開(4)個別分野の競争状況

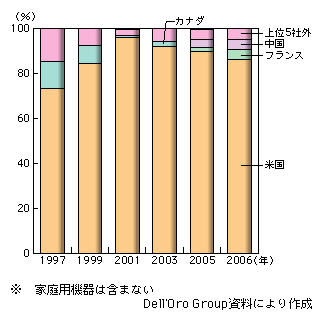

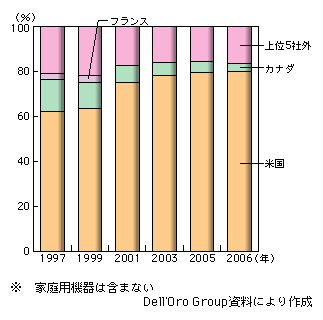

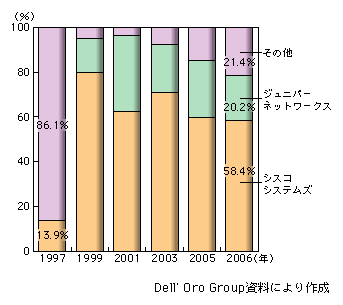

ア ネットワーク機器(ルーター/スイッチ) (ア)世界市場における日本のポジション 次世代ネットワーク構築に向け、今後も基幹的な役割を担うことが見込まれるネットワーク機器として、ルーターとスイッチ29がある。両機器の世界市場における国別シェア(上位5社に含まれるベンダーのシェアを国別に合計し比較、出荷額ベース)の1997年(平成9年)から2006年(平成18年)までの推移を見ると、いずれも北米ベンダーが圧倒的なシェアを占めている(図表1-2-89、1-2-90)。 図表1-2-89 ルーターの世界市場における国別シェアの推移(上位5社に含まれるベンダーのシェアを国別に合計、出荷額ベース)

Excel形式のファイルはこちら

図表1-2-90 スイッチの世界市場における国別シェアの推移(上位5社に含まれるベンダーのシェアを国別に合計、出荷額ベース)

Excel形式のファイルはこちら

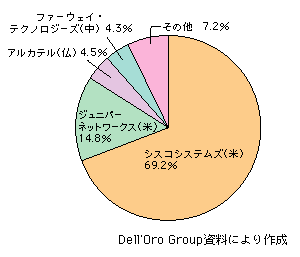

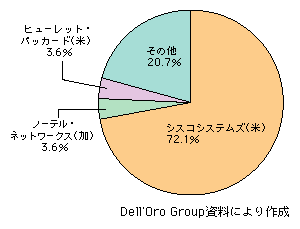

2006年(平成18年)のベンダー別シェア(出荷額ベース)を見ると、米国シスコシステムズがルーター、スイッチとも約70%を占めており、また、ルーターでは、同じく米国のジュニパーネットワークスが14.8%でシスコシステムズに次いで2位となっている(図表1-2-91、1-2-92)。一方、日本ベンダーについては、スイッチで1%を超える企業がわずかにあるだけである。 図表1-2-91 ルーターの世界市場におけるベンダー別シェア(2006年・出荷額ベース)

図表1-2-92 スイッチの世界市場におけるベンダー別シェア(2006年・出荷額ベース)

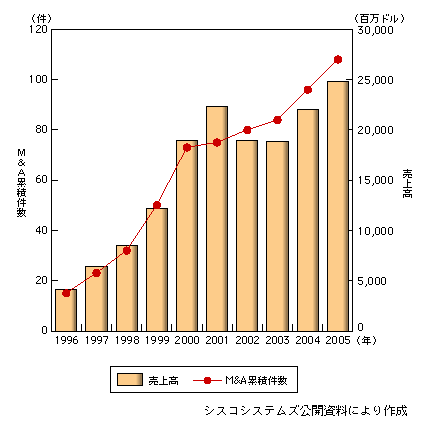

(イ)競争力に関する主な要因の分析 A 先端技術の獲得と製品領域の拡大 通信事業者用の機器等、一定レベル以上のネットワーク機器では、他社に先駆けて新技術を開発、製品化することにより、デファクトスタンダードやブランド力を早期に確立することが競争力を高める上で重要と考えられる。また、ネットワーク機器は接続される情報通信ネットワーク内で相互に連携して利用されるため、製品ラインナップを拡張し様々な用途や仕様のネットワーク機器を揃え、情報通信ネットワークの一括サポートが可能な体制を構築することにより、利用者の利便性を高め、他のベンダーとの差別化を図ることができると考えられる。 しかしながら、技術進歩が速いネットワーク機器市場においては、すべての技術を自社で開発する場合はコストが非常に高くなる可能性がある。そこで、新技術の獲得のためには、自社による技術開発とともに、技術力の高い企業を買収することも有効な手段である。企業買収によって、自社が得意としない技術を必要とする製品を、買収先の技術を使って短期間で市場に投入することが可能となるためである。 例えばシスコシステムズの場合、企業買収件数は、2005年(平成17年)末までで累積108件、買収数のペースは年平均で10件を超えており、それに伴って企業規模も飛躍的に拡大した(図表1-2-93)。同社のスイッチ、家庭用ネットワーク、セキュリティ、ストレージ等の各ネットワーク機器事業は、各分野における先端技術を保有するベンチャー企業の買収によって立ち上げたといわれている。 図表1-2-93 シスコシステムズの累積企業買収(M&A)件数及び売上高の推移

Excel形式のファイルはこちら

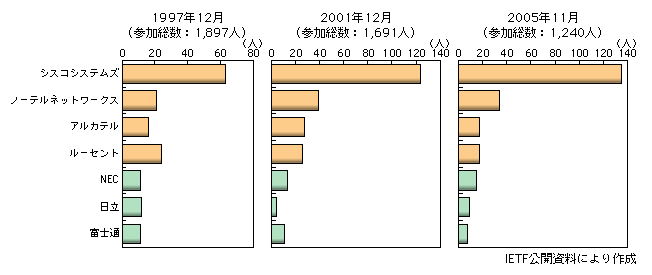

B 標準化活動への積極的参画による市場の先導 インターネットの標準化活動は、主に任意団体であるIETF(Internet Engineering Task Force)において行われてきた。IETFは、2006年(平成18年)3月末現在、アプリケーション等の領域を含む八つのWGで構成されており、インターネット上での日常的な議論や年に数回行われる国際会議等を通じて、インターネットで適用されるべき技術標準を策定している。 欧米ベンダーの技術者は、全体的にIETFの標準化活動に積極的に参加してきたのに対し、日本ベンダーからの参加者は必ずしも多くなく、インターネットの標準化活動において日本ベンダーが十分な成果を挙げることができなかった一つの要因となっているとの指摘がある(図表1-2-94)。 図表1-2-94 国内外大手通信機器ベンダーからIETF国際会議への参加者数の推移

Excel形式のファイルはこちら

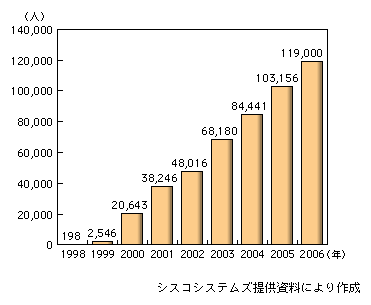

IETFは、設立当初は、米国において10数名で会議を行う小規模な団体であった。インターネットの普及とともに参加者が拡大し国際的な団体となったが、今でも国際会議の3回に2回は米国で開催されている。ルーター市場及びスイッチ市場における米国ベンダーの成長は、IETFを舞台に積極的に技術標準の策定に関与し、市場の技術を先導してきた点にも関係していると考えられる。 C 市場におけるネットワーク外部性による効果 ルーターとスイッチの多くの規格は標準化されているが、実際に通信事業者等のネットワークに接続される段階でベンダーごとの違いが発生するなど、異なるベンダーの機器間の互換性は完全ではない場合が多いとされる。すなわち、異なるベンダーの機器間でも接続は可能ではあるが、予期せざるトラブルが発生したり、十分な性能を発揮するための調整が必要になることがある。利用者の立場からは、大きなシェアを持つベンダーを選定すれば、自分と接続相手のネットワークで同じベンダーの製品が利用されている場合が多く、こうしたトラブルを回避、軽減できる可能性が高い。すなわち、ルーター市場及びスイッチ市場では、このような形で利用者数が増大するほどメリットが高まるというネットワーク外部性が働くことにより、大きなシェアを持ったベンダーの方が競争上有利になる傾向があるといえる。 また、ネットワーク機器は、こうした細かい運営・操作ノウハウが必要で、かつ、このようなノウハウは技術者等の間で情報交換されている。そのため、シェアの大きいベンダーの機器の方がノウハウ情報を入手しやすく、利用者にとって利便性が高い。これは、パソコンの世界で利用者の多いOSを利用すれば相談できる人を周囲に見つけやすいという現象と同じであり、ルーター市場及びスイッチ市場では、このような間接的なネットワーク外部性も働き、大きなシェアを持ったベンダーが競争上有利になりやすいと考えられる。 D 市場におけるスイッチングコストによる効果 ネットワーク機器の運営、操作等に関する互換性が十分ではない場合30や機器の更新の際に他のベンダーの機器に切り替える場合は、利用者側にスイッチングコスト(乗り換え障壁)が発生する。例えば、これまでベンダーAの製品だけ利用してきた通信事業者が、次の購入時にベンダーBの製品を利用しようとすると、自社内で異なるベンダーの製品を接続する必要が生じる。この場合、スイッチングコストとして、予期せざるトラブルに対処し、また十分な性能を発揮させるための調整が必要となる。さらに、これまでのベンダーAの製品についてのノウハウはそのままでは使えないので、ベンダーBについての細かい運営・操作方法のノウハウも新たに学習しなければならない。 このようなスイッチングコストは、ベンダー間のシェアを固定化させる方向に作用する。スイッチングコストは、ベンダーのシェアの大小によらず、すべてのベンダーの製品に作用するので、特にシェアの大きなベンダーを有利にするわけではないが、新規参入を困難にし、現状のシェアを固定化させるので、結果として大きなシェアを持ったベンダーの方が有利となる。 E 自社製品に対する理解・認知向上による技術者の囲い込み 通信事業者やICTを利用する企業等でネットワークの構築や運用を行う主体は、情報システム技術者を含むネットワーク技術者である。したがって、そうした技術者の自社製品に対する理解・認知を高めることは、他のベンダーの機器に切り替えるためのスイッチングコストを高めることとなるので、利用者を囲い込む効果があり、競争力向上の要因となり得る。 例えばシスコシステムズは、1993年(平成5年)から独自の技術者認定制度を開始し、世界のネットワーク技術者を自社の資格体系を用いて育成し、自社製品に対する認知・理解を高めてきたと指摘される。日本においても、この資格の取得者は年々増加しており、2005年(平成17年)10月における認定者数は、累計10万人を超えている(図表1-2-95)。また、米国のジュニパーネットワークスとヒューレット・パッカードにおいても、同様のレベル別資格認定制度を設け、自社製品に精通した技術者の育成に力を注いでいる。 図表1-2-95 国内におけるシスコ技術者認定資格の累計取得者数の推移

Excel形式のファイルはこちら

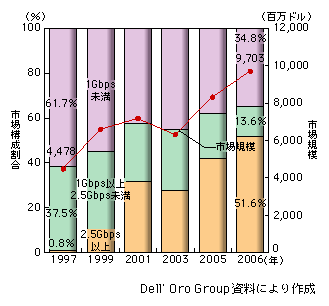

(ウ)今後の見通し A ネットワーク機器の高速・大容量化の動き ブロードバンドネットワークの普及やそれに伴う情報流通の飛躍的な拡大に伴い、ネットワーク機器にも更なる高速・大容量化のニーズが高まっており、通信事業者等の需要を中心に、高速・大容量対応のネットワーク機器の市場が拡大している。ルーター市場では、1997年(平成9年)には市場の大部分が2.5Gbps未満の製品であったが、2006年(平成18年)には、2.5 Gbps以上の製品が半数以上を占めるに至った(図表1-2-96)。 図表1-2-96 ルーターの世界市場の容量別構成比率と市場規模の推移

ルーター市場全体で約70%のシェアを占めるシスコシステムズは、2.5Gbps以上のセグメントに限ればそのシェアは60%程度である一方、高速・大容量の通信事業者用の製品に強みを持つとされるジュニパーネットワークスは、同セグメントで約20%のシェアを確保している(図表1-2-97)。 図表1-2-97 2.5Gbps以上のルーター市場における市場シェア推移

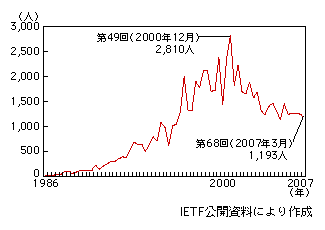

日本ベンダーは、IPv6関連製品の開発では海外ベンダーに先行し、技術的に優位な面があるといわれている。また、日立製作所とNECによる合弁会社であるアラクサラの設立等、日本ベンダーにおいてハイエンド市場をターゲットとした事業展開を図る動きも見られる。日本ベンダーは、今後も一層の技術開発の推進31やマーケティングの強化等により、新しい市場の開拓を図っていくことが重要と考えられる。 B 最先端製品のテストベッドとしての日本市場の可能性 現在、我が国は、世界最先端のブロードバンド環境が実現し、個人・世帯を含めたあらゆる領域にユビキタスネットワークが浸透しつつあることから、世界に先駆けて先端的な各種アプリケーションの開発・普及が進展することが見込まれる。そのため、我が国は、最先端のネットワーク機器を開発、導入する市場として最も適した国の一つであると考えられる。 NTT(持株会社)と東・西NTTは、平成18年12月、多くの機器ベンダーと協力し次世代ネットワーク(NGN)のフィールド実験を開始し、東京と大阪にショールームを設置した。このショールームは広く一般の利用者に開放され、本格的な商用サービスの開始に向けた技術確認と利用者ニーズの把握が行われている。また、シスコシステムズは、世界市場に向けた最先端製品の開発と日本におけるその実証等を目的として、2005年(平成17年)2月、5年間で1,200万ドルの資金投入を行う計画で、東京に研究開発拠点を設置した32。 このような中、日本ベンダーが、最先端の各種ネットワーク機器を開発し、世界市場での普及を先導するチャンスを積極的にいかすためには、例えば高い技術力と実運用のノウハウ、充実したネットワーク実験環境等を有する通信事業者との連携を強化するなどの方向性も考えられる。 C ネットワーク領域における新たな標準化の動向 ネットワーク領域においては、現在、大きく二つの方向で標準化が推進されている。一つは、先に述べた高品質、高信頼性、高安定性を有するNGNの構築に向けた標準化、もう一つは従来のベストエフォート型のインターネットにおける新たなニーズに対応するための標準化である。 NGNについては、先に述べたとおり、日本は、中国や韓国とともに標準化活動に積極的な貢献を行っている。ただし、その活動の中心は現状では通信事業者であり33、今後、ベンダーのより積極的な参画も重要であると考えられる。 インターネットについては、先に述べたIETFについて、活動最盛期であった2000年(平成12年)末に開催された国際会議への参加者数は2,810人であったが、2007年(平成19年)3月の参加者数は1,193人と半分以下に減少した(図表1-2-98)。 図表1-2-98 IETF国際会議への総参加者数の推移

Excel形式のファイルはこちら

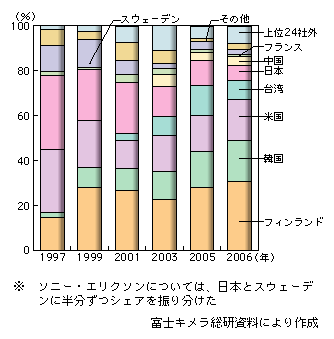

一方で、企業等におけるセキュリティ強化のニーズの高まりに対応して、インターネット上のウイルス等から自社ネットワークを保護するための「検疫ネットワーク」実現に向けた標準化に関する動き等も始まっている。2003年(平成15年)に米国の機器ベンダーが中心となって設立されたTCG(Trusted Computing Group)には、多くの主要機器ベンダーが参画している。ただし、シスコシステムズは参画しておらず、自社が中心となって立ち上げたNAC(Network Admission Control)のパートナーシッププログラムを推進することを表明している。 現在のところ、米国のIBMやインテルは両団体に参画しており、多くの日本ベンダーはTCGに参画している。 日本の機器ベンダーは、現状では、ネットワーク機器の世界市場でシェアを確保できていないが、新しい概念で構築されるNGNに関しては、得意分野の技術で世界をリードし積極的に標準化を進めていくことが、世界市場での優位性の確保につながるものと考えられる。一方、インターネットに関する標準化では、先行する海外ベンダーの動向に的確に対応することが重要と考えられる。 D 統合型ネットワークへの動き 近年、我が国の情報通信ネットワークは、通信事業者による集中管理型の固定電話網から、ネットワーク全体を統合的に管理、制御する主体がない自律分散型のインターネットへのシフトが急速に進展した。こうした中、インターネットで利用されるネットワーク機器は、異なる主体間や機器間で接続が容易となるように、インターフェースが標準化されたモジュールとして製造されることが多くなった。ルーターはその典型であり、標準規格に準拠することにより、基本的には他のルーターと接続しパケットの交換を行うことが可能である。 他方、最近は、例えばIP-VPN、広域LAN等、同一又は提携した通信事業者が情報の発信から着信に至るまでを管理、制御する通信サービスが増加している。このことは、ここ数年のベクトルとは逆方向の動きであり、モジュール化されたネットワークから統合型ネットワークへの移行もまた生じていることを示している。その背景には、典型的なインターネット関連サービスのような、経済性を重視した「ベストエフォート型」のサービスのみならず、セキュリティが確保され、品質が保証された「ギャランティー型」のサービスに対する利用者ニーズの高まりや、エンドトゥーエンドで広帯域のネットワークを必要とする映像コンテンツ等の流通の増加等の要因があると考えられる。今後、このような動きの進展に伴い、ネットワーク機器の世界市場においても、現在のモジュール製品の開発・製造を中心とした競争環境に変化が生じる可能性があると考えられる。 E 世界市場の拡大に伴うマーケティング力の強化 今後、情報通信ネットワークのグローバル化の一層の進展、BRICs等新興市場の急速な成長等を背景に、ネットワーク機器の世界市場は一層拡大することが見込まれる。 日本のベンダーは、家電やAV製品と異なり、ネットワーク機器では、歴史的に国内の大手通信事業者の市場を重視していたことから、従前より世界市場を対象とした製品マーケティングが少なかったとされるが、今後は、拡大が見込まれる世界市場でのマーケティング力の強化が重要になると考えられる。 イ 携帯電話端末 (ア)世界市場における日本のポジション モバイル化が急速に進展する中、ユビキタスネット社会の中核的な端末として携帯電話端末の重要性が高まっている。携帯電話端末の世界市場における国別シェア(生産台数上位24社に含まれるベンダーのシェアを国別に合計し比較)の1997年(平成9年)から2006年(平成18年)までの推移を見ると、ノキアの属するフィンランドがここ数年連続してトップを占めている。日本は1997年(平成9年)には30%以上で、世界市場における国別シェアの1位を占めていたが、徐々にシェアを下げ、2006年(平成18年)には7%を下回った。それとは対照的に韓国はシェアを伸ばし、2005年(平成17年)以降は20%近いシェアで米国と2位を争うまでに至っている(図表1-2-99)。 図表1-2-99 携帯電話端末の世界市場における国別シェアの推移(上位24社に含まれるベンダーのシェアを国別に合計、生産台数ベース)

Excel形式のファイルはこちら

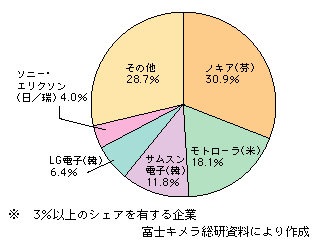

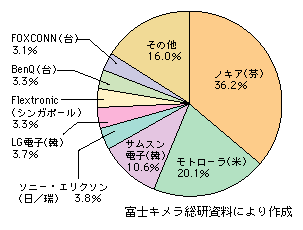

2006年(平成18年)のベンダー別シェア(生産台数ベース)では、フィンランドのノキアが30.9%でトップ、次いで米国モトローラが18.1%、韓国サムスン電子が11.8%で続いている。日本ベンダーでは、日本とスウェーデンの合弁であるソニー・エリクソンを除き、3%以上のシェアを占めるベンダーは存在しない(図表1-2-100)。 図表1-2-100 携帯電話端末の世界市場におけるベンダー別シェア(2006年・生産台数ベース)

Excel形式のファイルはこちら

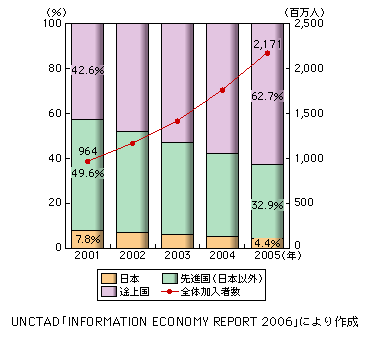

(イ)市場の現状 A 地域別の市場規模 2001年(平成13年)に約9.6億人であった携帯電話の加入者は、2005年(平成17年)には21.7億人と2倍以上に増加した(図表1-2-101)。 図表1-2-101 世界における携帯電話の加入者数及びその割合の推移

Excel形式のファイルはこちら

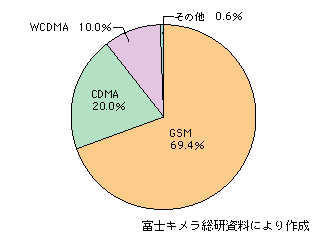

成長の中心は、先進国から途上国にシフトしている。2001年(平成13年)には世界全体に占める先進国と途上国における加入者数比率は、それぞれ57対43であったが、その後の途上国における急速な加入者の伸びに伴い、同割合は2005年(平成17年)には37対63になった。また、2001年(平成13年)から2005年(平成17年)までの先進国全体における加入者数の平均伸び率は7.9%であったが、同期間における日本の加入者数の平均伸び率は4.8%であった。携帯電話端末の世界市場は日本市場が拡大する以上のスピードで拡大している。 B 通信方式別の市場規模 携帯電話に利用されている通信方式別に市場規模を見ると、欧州で策定された通信方式であるGSMを利用した携帯電話端末の割合が、2005年(平成17年)には世界市場全体の約2/3を占めている(図表1-2-102)。 図表1-2-102 世界の携帯電話で利用される通信方式の割合(2006年・生産台数ベース)

Excel形式のファイルはこちら

携帯電話の通信方式として採用されているGSM方式は、一部の改良方式を除けば第2世代に区分されるものである。1985年(昭和60年)のGSMA(GSM Association : GSM通信方式の普及団体)の発足以来普及が進み、日本と韓国を除く世界のほぼ全域で採用され、現在、事実上の世界標準となっている(図表1-2-103)。GSM方式の携帯電話は、近年急成長している途上国の需要を取り込むことによって、端末台数においても圧倒的なシェアを占めるに至っている。 図表1-2-103 GSM規格の普及経緯

一方、日本の第2世代携帯電話で採用されているPDC方式は、日本以外の国ではほとんど普及せず、2006年(平成18年)における世界の携帯電話端末市場に占めるPDC方式の携帯電話端末のシェアは極めて小さい。 C 通信方式別の市場シェア 生産台数ベースの携帯電話端末の世界市場のシェアを通信方式別に見ると、市場規模が最も大きいGSM方式の携帯電話端末市場では、欧米ベンダー2社が1位、2位を占め、50%以上のシェアを占めている(図表1-2-104)。同市場においては、ソニー・エリクソンがシェア上位に入っているものの、日本ベンダーはほとんどシェアを取れていない。一方、PDC方式の携帯電話端末市場では、日本ベンダーがほぼ100%のシェアを占めている(図表1-2-105)。 図表1-2-104 GSM方式携帯電話端末の世界市場におけるベンダー別シェア(2006年・生産台数ベース)

Excel形式のファイルはこちら

図表1-2-105 PDC方式携帯電話端末の世界市場におけるベンダー別シェア(2006年・生産台数ベース)

Excel形式のファイルはこちら

このことから、PDC方式の携帯電話端末を生産する日本の各ベンダーが成熟しつつある自国市場で競争する間に、GSM方式の技術ノウハウを有する欧米韓のベンダーは途上国に市場を拡大し、世界市場におけるポジションを高めたことが読み取れる。 (ウ)競争力に関する主な要因の分析 A 成長市場における事業展開 世界市場における競争力向上のためには、今後急速な拡大が見込まれる途上国等の市場における事業展開が重要となると考えられるが、ここ数年、日本ベンダーは、途上国等の海外市場において事業の縮小や撤退等の不振が指摘されている。 一方、世界市場で上位を占める欧米韓ベンダーは、成長市場であるアジア、中南米、中東、アフリカ等へと事業展開の軸足を移しつつある。例えばノキアは、2003年(平成15年)の欧州及び北米の売上比率は61%であったが、同比率は年々低下し、2006年(平成18年)には45%となっている(図表1-2-106)。また、成長市場における現地での人材採用も積極的に行っており、1998年(平成10年)に13%だったアジア・太平洋地域の人員比率は、2006年(平成18年)には25%まで伸びている。 図表1-2-106 ノキアの地域別売上高割合

Excel形式のファイルはこちら

モトローラも、自国での売上比率を、2003年(平成15年)の56%から2005年(平成17年)には46%に低下させる一方、欧州やアジアでの事業を拡大するなど、海外で積極的に事業展開を行っている34。 また、韓国ベンダーは、自国の市場は必ずしも大きくないこと等から伝統的に海外市場志向が強く、従前より、グローバルな規模でのブランド力や販売力の向上に積極的に取り組んできたとされる。 B 通信ネットワーク構築との連携 ベンダーが自ら通信ネットワークの構築にかかわることにより、幅広い「仲間づくり」を行い、自社の携帯電話端末の市場拡大に成果を挙げている例もある。 ノキアは、欧米において携帯電話の通信ネットワークの整備が十分に進んでいなかった1987年(昭和62年)に、フランスのアルカテル及びドイツのAEGとコンソーシアムを組織し、自社が採用していたGSM方式に対応した通信ネットワーク構築を推進することによって、同方式の端末市場の拡大を先導したとされる。また、市場拡大が見込まれる中国での事業展開に当たっても、当地企業との合弁会社設立等により、GSM方式及びCDMA方式に対応した通信ネットワークの整備や普及に積極的にかかわってきた(図表1-2-107)。 図表1-2-107 ノキアの中国での事業展開の経緯

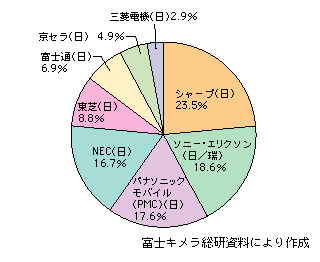

C 多様なニーズへの対応 携帯電話端末に対するニーズには、世界各地域により特性がある。例えば、普及初期段階の地域では、音声通話のみの単一機能であっても安価な製品が求められる傾向があるが、日本では、ブロードバンド環境下におけるユビキタスネットワークの進展を背景に、一つの携帯電話端末に最先端技術を取り込んだ高度で多様な機能の搭載が求められる傾向が強い。したがって、各国ベンダーには地域ごとの利用者ニーズに合った製品を開発・生産する能力が求められる。 主要欧米ベンダーは、部品やソフトウェアをモジュールに分けて標準化し、異なる機種間で共通化を図ることにより、利用者の多様なニーズに合った新機種を効率的に開発するとともに、部材の一括発注等により低コストで大量生産するというスケールメリットを重視した生産体制を追求していると指摘される。このため、低価格の端末に対する需要が大きい途上国等の市場を拡大することが可能であったと考えられる。 一方、日本ベンダーは、通信事業者との協力関係をいかすことによって、成熟した国内ユーザーのニーズに合った高度で多様な機能やサービスを他国に先駆けて実現してきた。このような高機能端末は、高度で多様な機能を搭載するためにコストがかさむことに加え、世界市場においては需要が必ずしも大きくなく大量生産には不向きであるため、高価格のものが中心となる傾向にある。 D ビジネスモデルとモジュール化・統合化 日本では、携帯電話端末はまず通信事業者に納入され、利用者への端末販売は通信事業者が販売店等を通して行う。したがって、日本では利用者が携帯電話の通信事業者を変更する場合、携帯電話端末自体を交換する必要がある。他方、海外の携帯電話では、利用者への端末販売はベンダーから販売店等を通して行われており、利用者はSIMカードの交換によって、端末をそのままに通信事業者のみを変更することが可能である場合が多い。言い換えると、端末製造と通信事業の関係は、日本では垂直統合的であるのに対して、海外では一般に水平分離的といえる。 ベンダーと通信事業者が水平分離的な関係にあると、ベンダーはどの通信事業者の利用者であっても自社の端末を販売できるので、独自の販路による世界規模での事業展開が可能になる。加えて、部品をモジュールに分けて標準化を進めるなどしてスケールメリットをいかした生産を行う場合は、規模の大きなベンダーであるほど有利となる。このことが、海外で主流のGSM方式の携帯電話端末市場において限られた少数のベンダーが大きなシェアを占めている大きな要因と考えられる。 これに対して、ベンダーと通信事業者が垂直統合的な関係にあると、ベンダーには通信事業者との協力関係の中で高度で多様な機能を効率的に開発できるというメリットがある。他方、ベンダーの市場は各通信事業者の利用者の範囲に限られるため、事業拡大には制約があり、モジュール化・標準化によるスケールメリットも十分にいかすことができないという点も指摘できる。 E キーデバイスの確保 携帯電話端末のキーデバイスを自社で確保することにより、ベンダーが競争力を高めている例もある。 例えば、近年成長が著しいサムスン電子は、利用者のニーズ動向に敏感な液晶パネルとフラッシュメモリーというキーデバイスに強みを持っており、性能面のみならず、それを量産しコストを低下させることで、価格面でも優位に立っていると指摘される。 (エ)今後の見通し A GSM端末市場への対応 携帯電話の加入者は、途上国を中心に、今後も増大するものと見られるが、新規の利用の大半が、当面は、事実上の世界標準となっているGSM方式の第2世代携帯電話と予想される。また、第3世代への移行が進みつつある欧米市場においても、海外ベンダーは第3世代への移行をGSMとの両用端末により推進しており、純粋な第3世代携帯電話の普及はかなり先になるとの見方が強い。そこで、GSM方式の携帯電話端末市場でシェアをほとんどとれていない日本ベンダーにとっては、世界市場の動向に合わせてGSM方式の携帯電話端末を投入するか否かの選択を迫られていると考えられる。 途上国へのGSM方式の携帯電話端末の投入を行う場合には、厳しいコスト競争となる可能性が高いと考えられる。そのため、例えばGSM方式に強く大量生産のための体制が整っている海外ベンダーとの提携等の戦略的な対応が重要となると見られる。また、GSM方式の携帯電話端末を市場に投入する際には、世界の通信事業者及びベンダー等の団体であるGSMAにおける仕様策定に積極的に参画するとともに、GSM方式の標準仕様に準拠していることを認証するGCF35(Global Certification Forum)からの承認が必要であるが、現状では、GSMAやGCFの活動の中心となっているのは、主に欧州の通信事業者及びベンダーである。したがって、GSMに関する通信技術では海外ベンダーが優位にあると考えられるため、日本ベンダーは通信技術以外の強みを築く必要があるといえる。 一方、GSM方式の携帯電話端末を投入しない場合には、主要なターゲットは高付加価値市場である第3世代端末と想定される。しかしながら、上述のとおり、先進国においても直ちに純粋な第3世代携帯電話の普及は期待できないため、ミッドレンジの需要を視野に入れて、欧米ベンダーと同様に、GSM方式と第3世代の両用端末を投入することが考えられる。また、第3世代携帯電話の普及を促進していくためには、ノキアがGSM市場において自らインフラ整備を先導したように、日本ベンダー自らが、第3世代携帯電話に対応したインフラの整備を推進していくような積極性が必要になると見られる。その場合は、インフラ投資等のコスト回収リスクが大きなものとなることから、通信事業者とベンダーとの強固な連携が重要となると考えられる。 B 第3世代携帯電話における優位性確保の可能性 第2世代携帯電話の世界市場のシェアで大きな差をつけられた日本ベンダーであるが、第3世代携帯電話のW-CDMA方式では、海外ベンダーと比べても競争力があり、一定のシェアを確保できている(図表1-2-108)。2005年(平成17年)時点におけるモバイル・ブロードバンドの普及率は全世界で6,025万人36と、世界の携帯人口約20億人強の3%に過ぎないものの、今後も徐々に普及が進展することが見込まれる。したがって、GSM方式の携帯電話端末への対応にかかわらず、日本が現状において強みを保っている第3世代携帯電話端末で競争優位を築くことは非常に重要であると考えられる。 図表1-2-108 W-CDMA方式携帯電話の世界市場におけるベンダー別シェア(2006年・生産台数ベース)

Excel形式のファイルはこちら

第3世代携帯電話では、音声通信だけではなく大容量通信の特性をいかした様々なサービス提供が可能となることから、世界最先端のブロードバンド環境下におけるユビキタスネットワークの進展を背景に、高度で多様なニーズに対応してきた日本ベンダーは技術面で有利な立場に立っており、今後、世界における第3世代携帯電話の普及をけん引していく可能性が十分にあると考えられる。また、日本の携帯関連事業者は、国内において様々なビジネス展開を行ってきた実績から、用途開発の面でも海外事業者には無いノウハウを蓄積していると考えられる。既に海外で様々な日本発の携帯電話関連のビジネスモデルを展開しているコンテンツプロバイダ等の事業者からは、現地の通信事業者との関係構築の困難さや高機能端末普及の不十分さ、端末仕様の不統一等の点で、十分なビジネス環境が整っていないとして、既に国内でビジネス展開実績が豊富な日本の通信事業者の積極的な海外展開を望む声も上がっている(図表1-2-109)。 図表1-2-109 日本から海外への携帯電話関連ビジネスモデルの進出事例

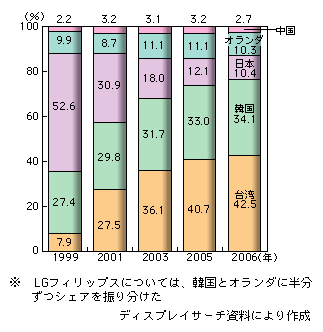

しかしながら、中国においてはノキアが現地通信事業者と共同で、中国独自の第3世代携帯電話に対応した通信方式に関する研究開発を開始するなど、第3世代携帯電話端末の世界市場においても、既に海外ベンダーによる様々な技術戦略が展開されている。 今後、日本ベンダーは、第2世代携帯電話端末における経験を踏まえながら、第3世代携帯電話に関して、世界各地域の市場ニーズに合った製品開発、海外における自社独自の営業力・販売力の強化やブランド力の向上、海外通信事業者との協力関係の構築、プラットフォームの共同開発によるコスト削減、コンテンツ事業者との連携、知的財産権獲得の推進等、戦略的な海外展開を推進していくことが重要になると考えられる。 ウ 薄型パネル、薄型テレビ (ア)世界市場における日本のポジション ユビキタスネットワークが進展する中、放送のデジタル化等に伴うテレビの機能の高度化やDVD、HDD等の関連機器の普及、ネットワークのブロードバンド化によるデジタルコンテンツの流通拡大等が進展することにより、テレビは、携帯電話端末、パソコンとともに、個人、家庭等における身近なネットワーク接続手段、コミュニケーション手段として大きな役割を担うようになった。また、液晶、プラズマ等の技術革新の進展により、デジタル映像機器の中核としてのテレビは、ブラウン管テレビの時代から薄型テレビの時代に大きく転換しつつある。 こうした最近の動きは、買換えを含むテレビの購入意欲を世界規模で強く刺激し、薄型テレビ市場の拡大を促していくと考えられ、情報通信機器市場における薄型テレビ市場の重要性は一層高まる。今後、日本企業が、この薄型テレビの市場で競争力を確保できるかが、将来に向けた日本の情報通信産業全体の国際競争力に関する一つの試金石になるといっても過言ではない。 そこで、このような薄型テレビ市場やその主要部品である薄型パネルについて、日本ベンダーが世界市場でどのようなポジションにあるのかを見る。 A 薄型パネル (A)液晶パネル 液晶は、欧米で発見され実用化された技術ではあるが37、液晶パネルを大量生産し、その技術を発展させてきたのは日本ベンダーである。主にテレビ向けと見られる大型(10インチ以上)液晶パネルの世界市場における国別シェア(ベンダーのシェアを国別に合計し比較、出荷額ベース)の1999年(平成11年)から2006年(平成18年)までの推移を見ると、日本は1999年(平成11年)には50%を超えるシェアを持っていたことが分かる。ところが、1996年(平成8年)ごろから韓国が、1999年(平成11年)ごろから台湾が液晶パネル市場に参入し、その後生産を急拡大して、2006年(平成18年)には韓国と台湾のシェアは合わせて80%近くまで増加した。対照的に、日本のシェアは低下が続き、2006年(平成18年)には10%程度となった(図表1-2-110)。 図表1-2-110 大型(10インチ以上)液晶パネルの世界市場における国別シェア推移(出荷額ベース)

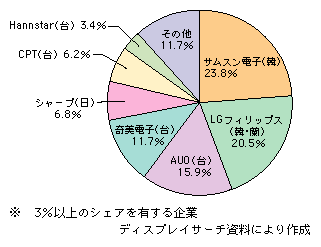

1998年(平成10年)に液晶パネルの価格が急落した際に日本ベンダーが設備投資を手控えたのに対して、韓国ベンダーは積極的な設備投資を行ったため、韓国は1999年(平成11年)以降の需要拡大期に一気にシェアを伸ばすこととなった38。また、2001年(平成13年)に液晶テレビ市場が拡大した際、大型液晶パネルの生産に積極的に投資した日本ベンダーはシャープ1社であったのに対し、韓国ではサムスン電子、LGフィリップスがともに2002年(平成14年)、2003年(平成15年)と大型の投資を行い、大型液晶パネル市場で大きくシェアを伸ばすこととなった。 台湾については、電子部品・製品の国産化政策の一環として、液晶パネルの研究開発39に対し様々な支援が行われ、1999年(平成11年)に液晶パネルの本格生産が始まった。当時、台湾は世界のノートパソコン生産基地となっており、そのノートパソコンに国産の液晶パネルを利用できるという利点をいかし、急速に市場シェアを拡大した。 2006年(平成18年)の大型(10インチ以上)の液晶パネルの世界市場におけるベンダー別シェア(出荷額ベース)を見ると、韓国のサムスン電子と、韓国とオランダの合弁であるLGフィリップスがともに20%超で1位、2位を占め、次いで台湾ベンダー2社となっている。日本ベンダーではシャープが6.8%で5位となっている(図表1-2-111)。 図表1-2-111 大型(10インチ以上)液晶パネルの世界市場におけるベンダー別シェア(2006年・出荷額ベース)

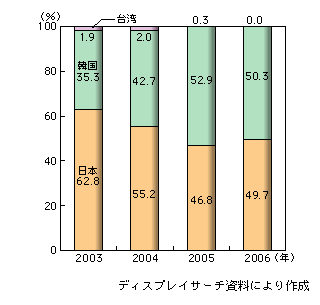

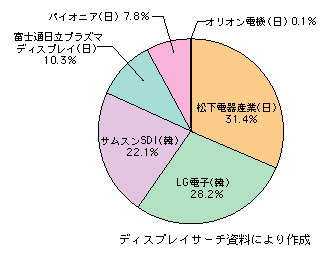

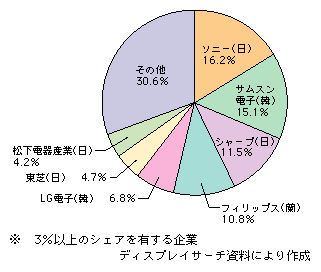

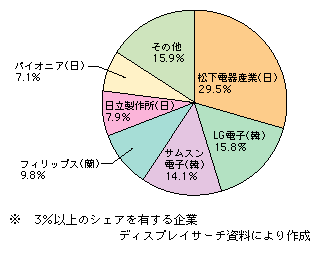

(B)プラズマパネル プラズマパネル(PDP :Plasma Display Panel)が最初に実用化されたのは米国であるが、テレビに利用できるまで技術を発展させ、プラズマパネルを大量生産したのは日本ベンダーである40。 当初は、パソコン用のディスプレイとして利用されたが、1980年代の終わりには液晶パネルがパソコン用ディスプレイとして利用されるようになり、プラズマパネルはパソコン市場を失った。その後、1991年(平成3年)に31インチのカラープラズマパネルの試作品が発表され、1992年(平成4年)には21インチのカラープラズマテレビが市販された41。このプラズマテレビの市販によって「プラズマパネルによってカラーテレビは実現できるのか」という疑問はふっしょくされ、他の家電ベンダーもプラズマテレビの開発を本格化させた。 現在、プラズマパネル市場は日本ベンダー3社と韓国ベンダー2社による寡占状態で、日本と韓国がそれぞれほぼ半分ずつのシェアを分け合う形となっている(図表1-2-112)。2006年(平成18年)のベンダー別シェア(出荷額ベース)では、特に日本の松下電器産業と韓国のLG電子、サムスン電子の上位3社が、合わせて80%以上のシェアを占めている(図表1-2-113)。 図表1-2-112 プラズマパネルの世界市場における国別シェア推移(出荷額ベース)

図表1-2-113 プラズマパネルの世界市場におけるベンダー別シェア(2006年・出荷額ベース)

なお、日本のプラズマパネルのベンダーは、液晶パネルのケースとは異なり、プラズマテレビ市場が拡大し始めた1990年代後半から積極的な設備投資を行った42。 B 薄型テレビ 現在、薄型テレビのうち、液晶テレビ市場で高い競争力を有しているのは、日本と韓国の家電系ベンダー数社である。2006年(平成18年)の液晶テレビの世界市場におけるベンダー別シェア(出荷額ベース)は、1位と3位が日本ベンダーで、2位が韓国ベンダーとなっている(図表1-2-114)。 図表1-2-114 液晶テレビの世界市場におけるベンダー別シェア(2006年・出荷額ベース)

また、プラズマテレビの世界市場における2006年(平成18年)のベンダー別シェア(出荷額ベース)では、1位と5位、6位は日本ベンダーであるが、2位と3位は韓国ベンダー、4位が欧州ベンダーである(図表1-2-115)。 図表1-2-115 プラズマテレビの世界市場におけるベンダー別シェア(2006年・出荷額ベース)

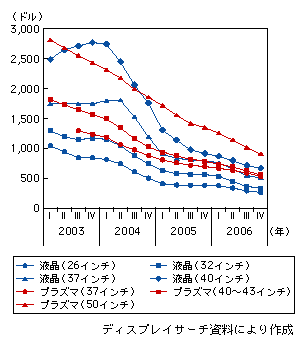

(イ) 市場の現状 A 薄型パネル 2006年(平成18年)の薄型パネル(FPD: Flat Panel Display)の世界出荷額は842億ドルで、対前年比10%以上の増加となった43。このような薄型パネル市場の拡大は、ここ数年、薄型テレビの普及や機能の高度化等とともに、薄型テレビの価格が大きく低下して市場が拡大したことによるところが大きいと考えられる。薄型パネルの価格低下も顕著で、主要サイズにおけるテレビ用薄型パネル(ハイビジョン)の1枚当たり平均価格は、2003年(平成15年)からいずれも年平均22〜30%程度のペースで低下しており、例えば、37インチ液晶パネルでは約1,750ドルから約510ドルに、40〜43インチプラズマパネルでは約1,820ドルから約560ドルにまで低下した(図表1-2-116)。 図表1-2-116 テレビ用液晶パネルとテレビ用プラズマパネルの価格推移(主要サイズのハイビジョンパネル1枚当たりの価格)

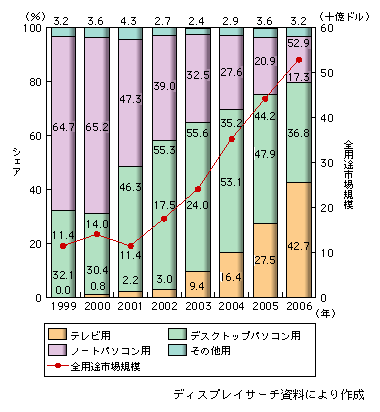

また、1999年(平成11年)から2006年(平成18年)までの大型(10インチ以上)液晶パネルの世界市場におけるテレビ用パネルの割合(出荷額ベース)の推移を見てみると、一貫して増加し、2006年(平成18年)には42.7%(出荷額約230億ドル)となっている(図表1-2-117)。 図表1-2-117 大型(10インチ以上)の液晶パネルの世界市場における用途別シェア(出荷額ベース)

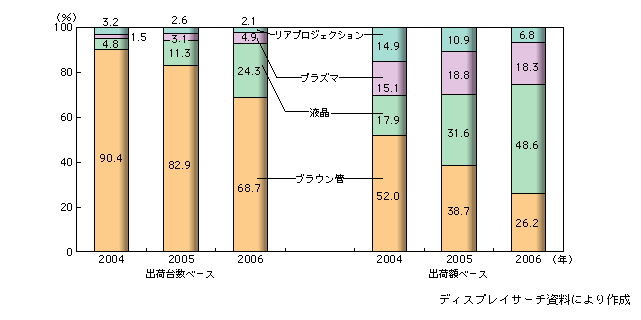

B 薄型テレビ 2006年(平成18年)の世界のテレビ出荷台数は約1億9,000万台であり、従来はその大半がブラウン管テレビであったが、2006年(平成18年)には、その割合は対前年比14.2ポイント減の68.7%となった。今後もブラウン管テレビの市場は急速に縮小し、それに代わって液晶テレビ、プラズマテレビ等の薄型テレビの市場が拡大していくと見られている(図表1-2-118)。 薄型テレビのうち液晶テレビの2006年(平成18年)の出荷台数は約4,600万台で、2005年(平成17年)から2倍以上に増加し、テレビの世界市場における割合は台数ベースで24%となっている。金額ベースで見ると、2005年(平成17年)の32%から49%に増加し、既に液晶テレビはテレビの世界市場の約半分を占めている。また、プラズマテレビの2006年(平成18年)出荷台数は対前年比57%増の920万台でテレビの世界市場における割合は約5%となっている。金額ベースで見ると、テレビの世界市場に占める割合は、2005年(平成17年)には18.8%であったが、2006年(平成18年)には18.3%へと減少した(図表1-2-118)。 図表1-2-118 テレビの世界市場における方式別シェア

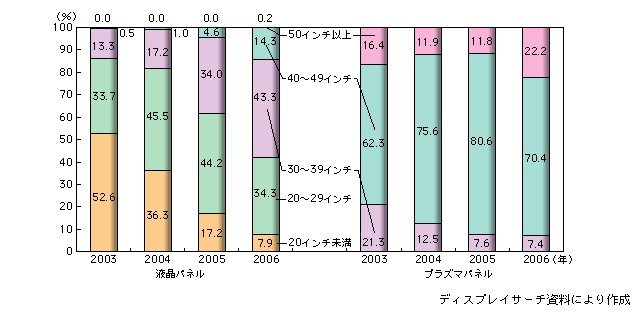

(ウ) 競争力に関する主な要因の分析 A 薄型パネルの競争力 薄型パネル市場の特徴としては、上述した薄型テレビ市場等に裏打ちされた市場規模の大きさとその急速な拡大及び急速な価格低下の進展に加え、技術サイクルの速さがある。テレビ用液晶パネルのサイズ別シェアを見ると、2003年(平成15年)には20インチ未満の製品が半分以上を占めていたが、2006年(平成18年)には30インチ以上の製品が半分を超えるまでに大型化が進んだ(図表1-2-119)。また、テレビ用プラズマパネルについても、2003年(平成15年)から2005年(平成17年)までは40〜49インチの製品が大きく増加したが、2006年(平成18年)には50インチ以上の製品の割合が拡大している(図表1-2-119)。 図表1-2-119 テレビ用液晶パネル・プラズマパネル市場のサイズ別シェア(出荷台数ベース)

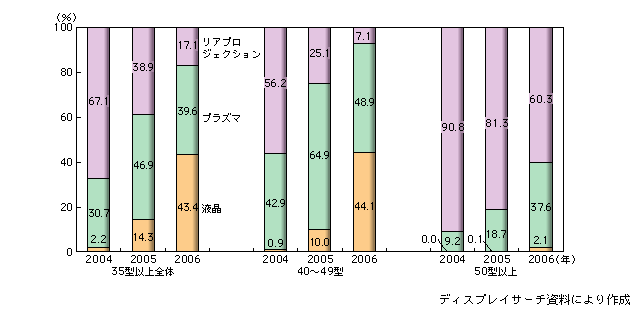

市場で生き残るためには短いサイクルで大規模な設備投資を行ってスケールメリットを追求する必要があり、そのための資金調達力や投資の実行に当たっての意志決定等がベンダーの競争力を左右する大きな要因となると考えられる。この点、日本の各ベンダーは、前述のとおり幅広い製品ポートフォリオを持っている場合が多く、単一分野に資金を集中するという点では必ずしも有利な状況とはいえない。 近年、液晶パネル市場での韓国と台湾のベンダーの成長が著しいが、いずれも資金調達力があり、また台湾ベンダーについては、液晶パネルに特化しそれに設備投資を集中するビジネスモデルで台頭し、急成長したと指摘される。また、プラズマパネルについては、短いサイクルで大規模な設備投資を行うことが特に必要となると考えられる。そのため、プラズマパネルの世界市場においては、そのような体力のある現在の上位3社のシェアが拡大してきたと考えられる。 B 薄型テレビの日本ベンダーの競争力 (A)液晶テレビ 液晶テレビについては、日本と韓国の家電系ベンダーに高い競争力があり、これらのベンダーは、部品であるパネルから完成品であるテレビまでを一貫して生産する垂直統合型の生産体制をとっている。液晶テレビの性能は、パネルの性能だけで決定されるものではなく、画作りのための技術として、テレビ用の半導体設計技術、組込ソフトウェア技術、画像の解析・評価技術等の多くの要素技術が重要である。これらのベンダーは、こうした要素技術やそれらを複合的に組み合わせて生産する技術の蓄積があり、それを基に完成品としての液晶テレビで競争を優位に進めていると考えられる。そして、パネルからテレビまでを一貫して生産する工程をブラックボックス化することによって技術流出の防止を図り、その技術優位をいかすという戦略が、高い競争力につながっていると考えられる。 他方、台湾ベンダーは、日本と韓国のベンダーとは対照的に、液晶パネルの生産に特化し、液晶テレビを生産するベンダーにパネルを供給するという水平分業モデルで成長している。一般に、日本ベンダーは市場の拡大期には垂直統合モデルにより高い国際競争力を持つものの、市場の成熟化や技術の安定化に伴って分業が進展するに従い、市場シェアを低下させるとともに、生産拠点を国外へと移転させる傾向がある。今後、日本ベンダーには、この分野において市場や技術の動向等に十分に対応した長期的な戦略を持つことが求められると考えられる。 (B)プラズマテレビ プラズマテレビについては、プラズマパネルを製造しているベンダーが高いシェアを有しており、典型的な垂直統合型の産業となっている。これは、プラズマパネル技術が、液晶パネル技術に比べて発展途上にあり、成熟度が低いこと、発光原理が複雑で、技術的に未解明な部分が残されており、テレビの生産に利用するには技術者のノウハウが必要となること等から、垂直統合モデルにメリットがあるためであるとされる。将来的にも、この分野の技術が早期に安定化するとは見られていないことから、分業モデルのベンダーが直ちに台頭する可能性は高くないと考えられ、当面は垂直統合モデルが続くと見られる。 (エ) 今後の展望 A 薄型テレビにおける方式間の競争 テレビの大画面化に伴い、液晶とプラズマという方式間で競争が激しくなっている。 ブラウン管テレビの時代には、その重量や体積(特に奥行き)の制約によって37型以上の大画面テレビが量産されることは少なかったが、薄型テレビにより大画面テレビ市場が生まれ1997年(平成9年)に大画面のプラズマテレビが市販されるようになった。その後、30型台後半以上の大画面テレビはプラズマテレビ、それ未満は液晶テレビというすみ分けが続いたが、2003年(平成15年)に37型の液晶テレビが登場して以来、大画面の領域においても液晶テレビとプラズマテレビが競合するようになり、2006年(平成18年)後半には35型以上の薄型テレビ全体に占める液晶テレビの割合がプラズマテレビを上回った。一方、プラズマテレビの大型化は更に進み、50型以上の超大型領域において確実に強みを発揮できる技術を確立しつつある。現在、最も液晶とプラズマの競合が激しいのは、40〜49型の領域であるといわれている(図表1-2-120)。 図表1-2-120 35型以上薄型テレビの方式別シェア(出荷台数ベース)

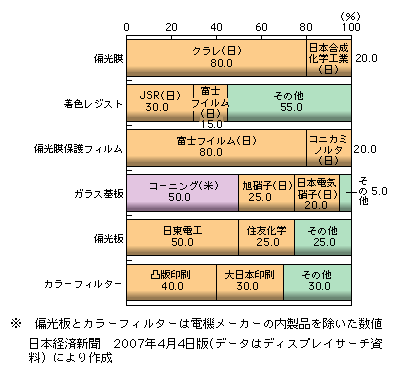

従来、液晶テレビは、液晶の応答速度が遅く、動きの速い映像には不向きであり、またプラズマテレビやブラウン管テレビに比べて視野角が狭いという欠点があるといわれてきた。しかし、技術開発によって液晶の応答速度が改善され、液晶テレビの動画表示性能は格段に向上し、視野角が狭いという問題もほぼ解消されている。 一方、プラズマテレビについては、液晶テレビに比べて消費電力が大きく、高精細化が困難であるといわれてきた。しかし、こうした欠点についても、発光効率の改善によって、実利用時の消費電力は液晶テレビとほとんど差がなくなっており44、微細化技術の進歩によって42型以上ではフルHD対応の製品が市販されるようになった。 当面は、市場拡大が見込まれる40〜50型台の大画面を中心に、液晶テレビとプラズマテレビという方式間の競争が更に活発化するものと見られる。 B 薄型テレビの部品・材料ベンダーの高い競争力 薄型テレビの部品・材料については、日本の国際競争力は強い。例えば、液晶テレビに使われている偏光膜、偏光膜保護フィルム、カラーフィルター等は世界市場の大半を日本企業が占めている(図表1-2-121)。こうした部品・材料は、薄型パネル、薄型テレビにおける新技術の開発には極めて重要となるものであり、日本の薄型テレビの競争力を下支えしているといえる。 図表1-2-121 世界の液晶パネル部材市場のシェア(2005年)

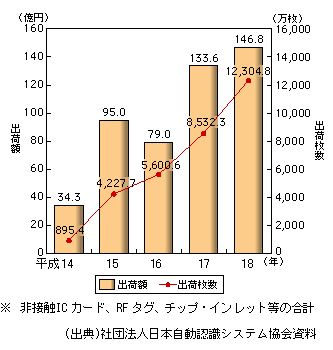

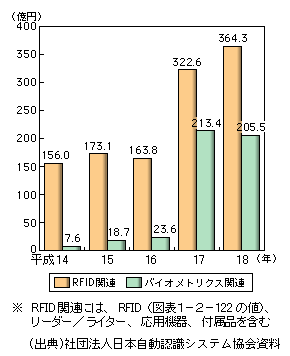

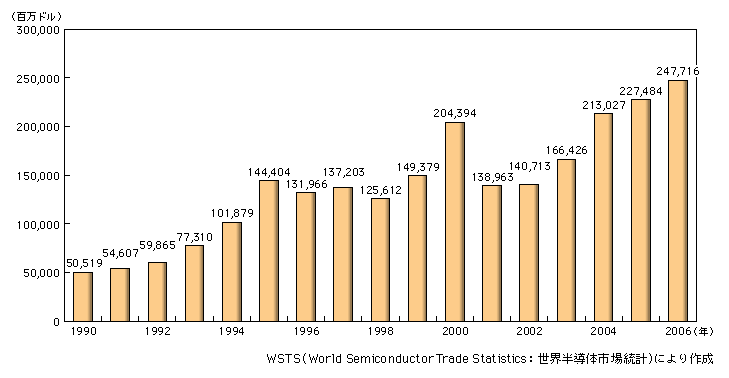

今後、日本の薄型テレビのベンダーは、世界的に競争力の高い部材・材料ベンダーとの連携等によるシナジー効果や、開発・生産拠点の集積効果等を高め、垂直統合モデルのメリットを更にいかすとともに、スピードの速い技術革新等に十分対応できる開発・生産体制を整備することも考えられる。 C 低コスト生産 薄型テレビは、既存のブラウン管テレビに代わりテレビ市場の主役になると見られるが、そのためには、低所得者層、あるいは市場規模の大きい発展途上国の市場にも受け入れられる価格帯をそろえる必要がある。言い換えれば、テレビが普及し市場が成熟するにつれて、ローエンドの製品への需要が高まり、ベンダーには十分なコスト競争力が求められる。 そのため、今後、大規模な設備投資によるスケールメリットの追求のほか、低コストで生産するためのイノベーションを進めることが重要である。また、薄型パネルは基板が大きいほど生産効率が向上するため、ベンダーには、そのような観点からも、大規模投資を行う体力が求められると考えられる45。 エ 半導体 (ア)世界市場における日本のポジション A 全体 半導体は、「産業の米」といわれる。情報通信産業においても、半導体は、ユビキタスネットワークを構成する各種情報通信機器の性能を規定する重要な部品であり、ユビキタスネット社会を構築する上で大きな役割を担っている。携帯電話端末、携帯型音楽プレーヤー等様々な端末のモバイル化、パーソナル化の進展、各種デジタル家電の進展等、近年ユビキタスネットワークが進展する中で、半導体の用途は拡大の一途をたどっており、RFID関連やバイオメトリクス等、新たなユビキタスツールについても着実に普及が進展している(図表1-2-122、1-2-123)。世界における半導体出荷額は、1990年(平成2年)には約505億ドルであったが、2006年(平成18年)には約2,477億ドルへと、5倍近くに成長した(図表1-2-124)。また、半導体は各種情報通信機器の主要部品であることから、半導体の国際競争力は、各種情報通信機器の国際競争力に直ちに大きな影響を与える可能性があるという点で、極めて重要な意味を持つ。 図表1-2-122 RFIDの出荷額及び出荷枚数の推移

Excel形式のファイルはこちら

図表1-2-123 RFID関連及びバイオメトリクス関連の出荷額の推移

Excel形式のファイルはこちら

図表1-2-124 世界の半導体出荷額の推移

Excel形式のファイルはこちら

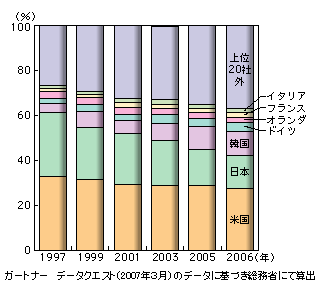

それでは、日本の半導体産業は世界市場においてどのようなポジションにあるのだろうか。1980年代後半には、日本ベンダーは半導体の世界市場において半分以上のシェアを占めていた。しかしながら、1997年(平成9年)から2005年(平成17年)までの半導体の世界市場における国別シェア(上位20社に含まれるベンダーのシェアを国別に合計し比較、売上額ベース)の推移を見てみると、韓国のシェアが拡大した一方で、日本のシェアは一貫して低下している(図表1-2-125)。 図表1-2-125 半導体の世界市場における国別シェア推移(上位20社に含まれるベンダーのシェアを国別に合計、売上額ベース)

Excel形式のファイルはこちら

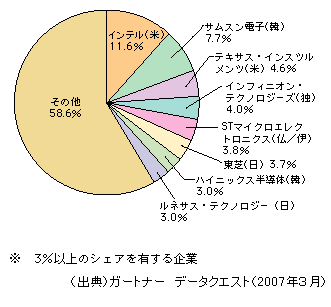

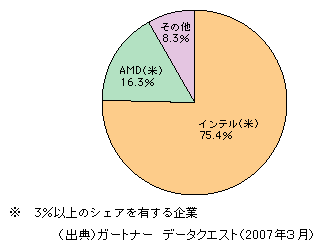

また、2006年(平成18年)のベンダー別シェア(売上額ベース)について見ると、米国インテルが11.6%でトップ、2位は韓国サムスン電子で7.7%となっている。日本では、東芝が3.7%で6位となっている(図表1-2-126)。 図表1-2-126 半導体の世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

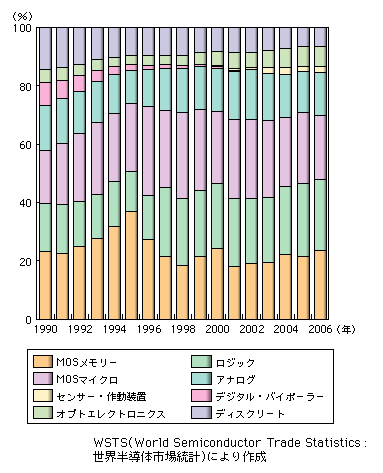

B 分野別 半導体は、汎用品と特定用途向けデバイスに分けられる。汎用品には主としてメモリー(DRAM、フラッシュメモリー等)、マイクロ(MPU、MCU、DSP等)が含まれ、特定用途向けデバイスは、特定製品向けのASIC(Application Specific IC)と、不特定製品向けの標準品であるASSP(Application Specific Standard Product)に分けられる。また、特定用途向けデバイスのうち、様々な機能を実現するために多数のデバイスが組み合わされたものは、一般にシステムLSIと呼ばれ、特に付加価値が高く重要な分野であるとされる。2000年(平成12年)から2006年(平成18年)までの半導体の世界市場におけるセグメント別シェア(出荷額ベース)の推移を見ると、2000年(平成12年)から2001年(平成13年)にかけてメモリーの割合が少し減少したが、その後は回復し、全体の構成割合もおおよそ安定している(図表1-2-127)。各々の市場における状況は次のとおりである。 図表1-2-127 半導体の世界市場におけるセグメント別シェアの推移(出荷額ベース)

Excel形式のファイルはこちら

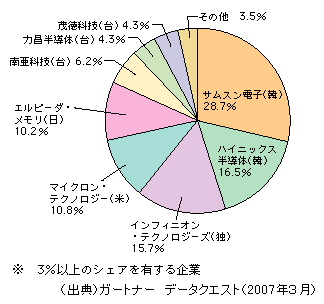

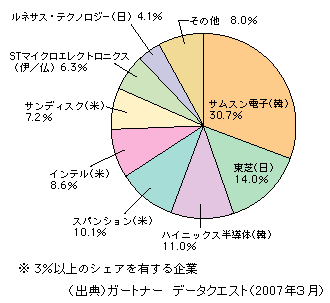

メモリーについては、日本ベンダーが1980年代に圧倒的なシェアを占めたものの、2006年(平成18年)には、DRAMとフラッシュメモリーにおいて、エルピーダ・メモリと東芝がそれぞれ約10%、約14%のシェアを占めるにとどまっている。一方、韓国ベンダーが急成長しており、サムスン電子とハイニックス半導体がDRAMとフラッシュメモリーの両市場でいずれも合わせて4割以上のシェアを占めている(図表1-2-128、図表1-2-129)。 図表1-2-128 DRAMの世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

図表1-2-129 フラッシュメモリーの世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

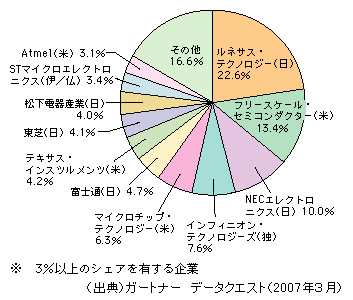

マイクロについては、2006年(平成18年)のベンダー別シェア(売上額ベース)で、MPUにおいて米国インテルが約75%と圧倒的なシェアを占める。一方、MCUにおいては、日本のルネサス・テクノロジーとNECエレクトロニクスがそれぞれ約23%、約10%で1位と3位に入っている(図表1-2-130、1-2-131)。 図表1-2-130 MPUの世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

図表1-2-131 MCUの世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

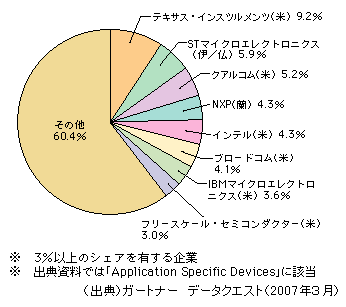

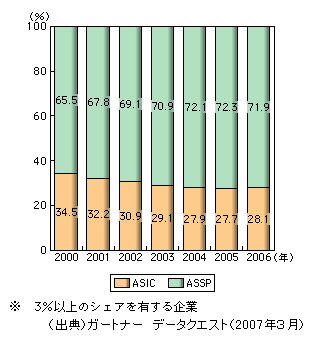

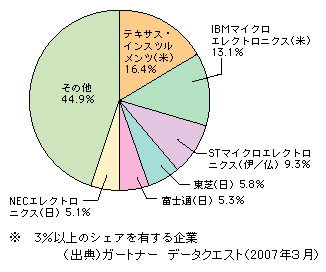

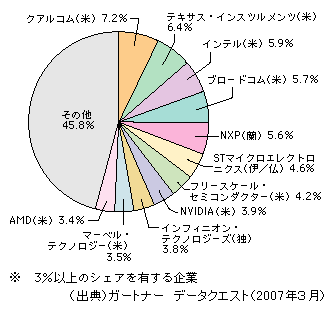

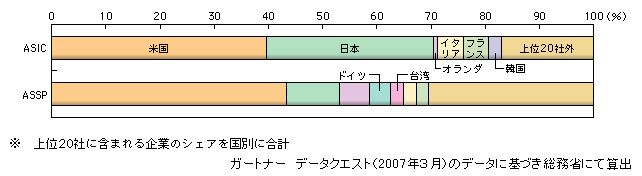

システムLSIに代表される特定用途向けデバイスについては、2006年(平成18年)のベンダー別シェア(売上額ベース)では、米国のテキサス・インスツルメンツ、イタリアとフランスの合弁であるSTマイクロエレクトロニクスが1位、2位となっており、日本には3%以上のシェアを有するベンダーが無い(図表1-2-132)。ベンダー別シェアを種類別で見ると、ASSPの市場は、ASICの市場に比べ約2.5倍の規模で、後述のように今後も成長が見込まれるが、ここでは、クアルコム、テキサス・インスツルメンツをはじめとした米国ベンダーが上位4位までを占めている(図表1-2-133〜1-2-135)。特定用途向けデバイスの国別シェア(上位20社に含まれるベンダーのシェアを国別に合計し比較、売上額ベース)を種類別に見ると、ASICとASSPのいずれも日本は米国に次いで2位であるが、日本のシェアは前者が30%強、後者が10%弱と大きな差がある(図表1-2-136)。 図表1-2-132 特定用途向けデバイス(システムLSI等)の世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

図表1-2-133 特定用途向けデバイス(システムLSI等)の種類別シェアの推移(売上額ベース)

Excel形式のファイルはこちら

図表1-2-134 ASICの世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

図表1-2-135 ASSPの世界市場におけるベンダー別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

図表1-2-136 種類別特定用途向けデバイス(システムLSI等)の世界市場における国別シェア(2006年・売上額ベース)

Excel形式のファイルはこちら

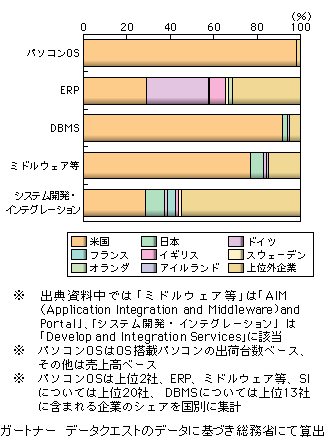

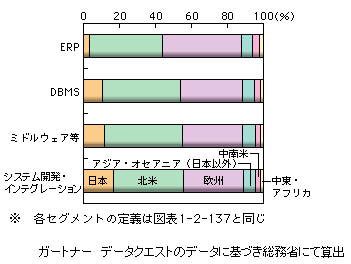

(イ)競争力に関する主な要因の分析 A メモリー メモリーに関する競争力の要因としては、高品質性、高い歩留率や微細加工等による低コストでの生産能力、微細加工技術等の先端技術、大規模設備投資を行う企業体力等が重要である。日本ベンダーは、かつては高品質性や低コスト生産能力で、その後先端技術で優位性があったが、1990年代に入ると低コスト生産能力や設備投資力で遅れをとったとされる。 メモリーは、本来、生産額に占める設備投資額の割合が相対的に高い上、昨今の微細加工技術による製品世代の進歩に伴い、更に大規模な設備投資が必要とされている。また、製品の価格変動が激しく、製品価格の高い時期に販売し投資を回収する必要があるため、タイミングの良い設備投資を行うことが重要になる。この点、日本ベンダーは、大規模な設備投資については投資決定に時間を要し、タイミングの良い設備投資ができないケースが多いと指摘されており、それが競争力低下の一つの要因となったと見られる。 B マイクロ MPUでは、主力のパソコン用MPUで米国インテルが圧倒的なシェアを有するなど、米国ベンダーに高い優位性がある。その背景としては、パソコンの開発・製造が米国で始まり、市場も米国が大きかったことから、まず米国ベンダーがパソコンの基幹デバイスであるMPUに対する取組を開始し、その後、ネットワーク外部性が働きシェアを拡大させるとともに、特許防御等によりデファクトスタンダードを獲得したことがあると指摘される。 また、様々な機器にコントローラとして組み込まれるMCUは、組み込まれる完成品の競争力の高さから、従来より日本ベンダーが強みを持っている分野ではあるが、単価が安いため、今後、中国ベンダーとの競争や、自動車向け市場での競争等が激しくなると見られる。 (ウ)今後の見通し A メモリーにおける積極的な設備投資 今後、メモリーは、微細加工技術やシリコンウエハの大口径化の技術等の進展とそれに伴う生産コストの低減により大容量化と価格低下が進展し、競争環境が更に厳しくなると考えられる。現在、日本の半導体ベンダーが、企業の上場やパートナー企業からの出資、融資等多様な方法で資金調達を行い、タイミング良く積極的な設備投資を行うとともに、従来からの高い技術力をベースにして競争力を高めているという事例がある。ただし、このような事例でも、生産拠点は人的資源や税制面等でメリットがあるといわれる台湾に置くケースがある。 B 不特定製品向けシステムLSIへの取組 日本の半導体ベンダーが、DRAMでの優位性を失った後に力を入れたのがシステムLSIである。日本の半導体ベンダーは、元来、自社製品向けのシステムLSIを自ら設計、開発、製造する垂直統合モデルに強みを持つとされており、微細化が進み、設計と製造を一体的に行うことが重要となる中で、これまで世界市場で一定の競争力を維持してきた。今後、ユビキタスネットワークの進展に伴い、デジタル家電等の普及が進展し、それらに使用されるシステムLSIの需要拡大が見込まれることから、日本の半導体産業全体の競争力向上のためにも、システムLSIは重要な分野といえる。しかしながら、特定製品向けシステムLSIは少量多品種の製品が多く、相対的に開発コスト、生産コストが高いという問題が顕在化してきている。そこで、今後システムLSIの市場の中心は、特定製品向けのシステムLSIからデジタル家電等に共通に利用できる標準品としてのシステムLSIにシフトすると見られる。しかしながら、上述のとおり、日本は特定製品向けでは一定のシェアを獲得できているものの、不特定製品向けの標準品では高いシェアを獲得できていない。日本の大手家電系半導体ベンダーの多くは、自社でそうした半導体を使用する完成品を多く有していることから、自社製品向けのシステムLSIのニーズが把握しやすく、当初より量産効果が得られる点で一定の優位性があると考えられるが、今後は、それらをいかに不特定製品向けに標準化していくかが課題であるとの考えもある。また、微細加工技術が進むと、技術力とともに一層の大規模な設備投資が必要になるため、国内に複数ある大手家電系半導体ベンダーのそれぞれが、どのような手段で大規模な設備投資に対応していくかが、競争力向上のための重要なポイントとなると考えられる。 また、システムLSIの分野は、微細化が進む中で高度なシステム設計が必要とされることから、先端のシステムLSIの開発・製造には、高いプロセス技術とシステム設計力の両方が求められる。したがって、プロセス技術に強い半導体ベンダーについては、その強みを十分にいかすため、完成品ベンダーとの協力等により、システム設計力を強化することが一層重要になると考えられる。 C 次世代半導体技術開発の可能性 これまでシリコンを材料とした半導体集積回路の主流であった平面型CMOS型デバイス及びその微細加工技術は、いずれ物理的限界に達することが予想されるため、将来的には、3次元構造デバイスや実装技術等の新技術による製品差別化が重要となる。 主要な米国ベンダーや韓国ベンダー、一部の日本ベンダー等は、既に新技術の実用化に向けた研究開発を行っている。新技術への転換は、長期的に見ると、例えばプロセッサのような競争環境が固定化した市場において、スケールメリットをいかせない下位のベンダーが競争力を伸ばす一つのきっかけとなる可能性もある。そのような観点から、半導体ベンダーには、将来の競争力確保に向け、新技術の実用化について先行的な取組を行うことも重要と考えられる。 オ ソフトウェア (ア)世界市場における日本のポジション 情報通信ネットワークやその構成要素である情報通信機器の機能を最大限いかすためには、高度で良質なソフトウェアが不可欠である。 昨今、インターネットをはじめとする機能分散型のネットワークが主流となるのに伴い、ソフトウェアのモジュール化、オープン化が進み、汎用ソフトウェアの重要性が高まっている。また、ユビキタスネットワークの進展により、ネットワークを介した協働(コラボレーション)による高度なソフトウェアの開発や、ネットワークを経由してパッケージソフトウェアやカスタムメイドのソフトウェアに付加価値を加えたサービスを提供すること等が可能となった。また、中国、インド等のソフトウェア産業はオフショアリングの受託等を通じて開発力を高め、急速に競争力を向上させている。 日本のベンダーは、先に述べた営業利益率に関する欧米ベンダーとの比較でもこの分野での低さが際立っており、その差が拡大しているなど、このような環境変化に十分対応できていないものと考えられる。 2005年(平成17年)のソフトウェアの世界市場における国別シェア(上位に含まれるベンダーのシェアを国別に合計し比較)を見ても、システム開発・インテグレーション市場では日本はやや高いシェアを有しているが、ERP、DBMS、ミドルウェア等のソフトウェア製品市場では、欧米のシェアが圧倒的に高くなっている。ERPでは上位20社に日本ベンダーは入っておらず、DBMSでは米国のシェアが90%を超えている。ミドルウェア等でも米国のシェアが80%近くに達している(図表1-2-137)。 図表1-2-137 各種ソフトウェアの世界市場における国別シェア(2005年・上位に含まれるベンダーのシェアを国別に合計)

Excel形式のファイルはこちら

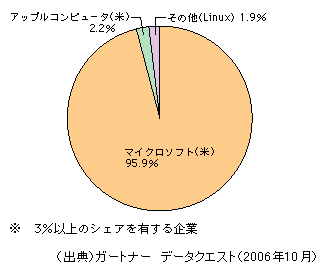

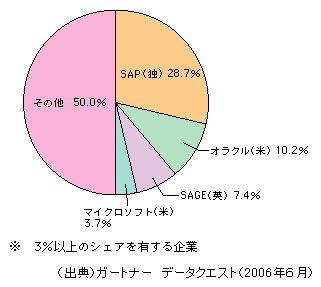

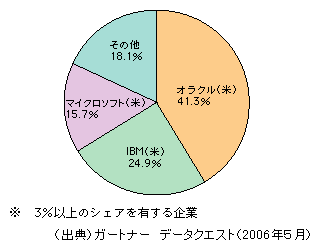

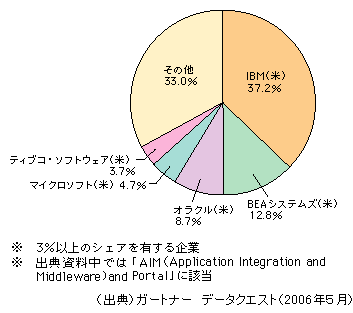

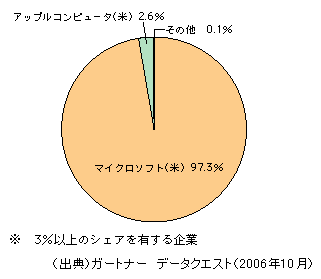

2005年(平成17年)のベンダー別シェアを見ても、パソコンOS(基本ソフト)、ERP、DBMS、ミドルウェア等のソフトウェア製品市場において大きな割合を占めるのは、米国のマイクロソフト、IBM、オラクル、ドイツのSAP等といった欧米のベンダーであり、日本ベンダーはほとんどシェアを獲得できていない(図表1-2-138〜1-2-141)。ただし、システム開発・インテグレーション市場においては、日本では富士通が3位に入っている(図表1-2-142)。 図表1-2-138 パソコンOSの世界市場におけるベンダー別シェア(2005年・当該OSを搭載したパソコンの出荷台数ベース)

Excel形式のファイルはこちら

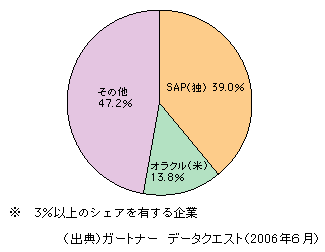

図表1-2-139 ERPの世界市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

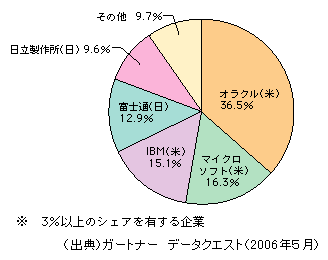

図表1-2-140 DBMSの世界市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

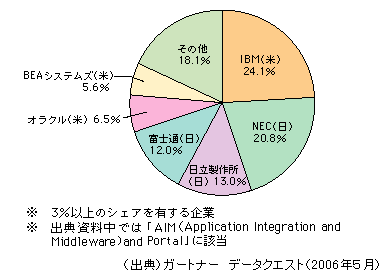

図表1-2-141 ミドルウェア等の世界市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

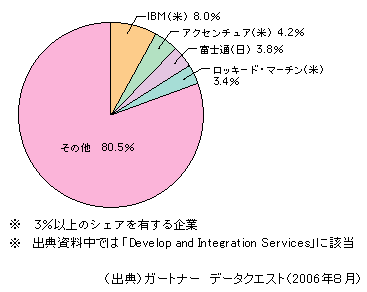

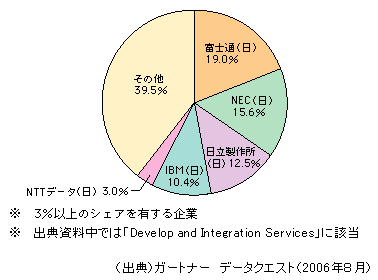

図表1-2-142 システム開発・インテグレーションの世界市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

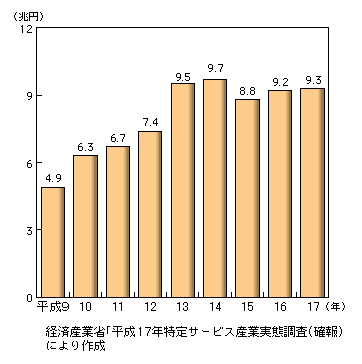

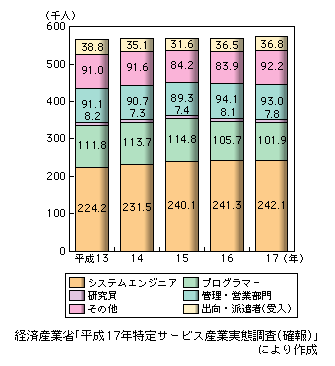

(イ)市場の現状 A 日本のソフトウェア産業の規模 日本のソフトウェア産業の年間売上高は、平成13年までは堅調に増加していたが、同年をピークに横ばいに転じ、平成17年時点では約9兆3,000億円となっている(図表1-2-143)。また、職種別就業者数は、システムエンジニアが約24万2,000人、プログラマーが約10万2,000人で、管理・営業部門や出向・派遣者(受入)を加えた就業者の総数は、57万4,000人(前年比0.7%増)となっている(図表1-2-144)。 図表1-2-143 日本におけるソフトウェア産業の売上高の推移

Excel形式のファイルはこちら

図表1-2-144 情報サービス業の職種別就業者数の推移

Excel形式のファイルはこちら

B 日本のソフトウェア産業の貿易 日本のソフトウェアの輸出入を正確に把握することは難しいが、「ソフトウェア輸出入統計」によれば、平成12年における日本のソフトウェア輸出額は約90億円、ソフトウェア輸入額は9,189億円で、大幅な輸入超過となっている。また、業界団体が実施したアンケート調査「コンピュータソフトウェア分野における海外取引および外国人就労等に関する実態調査」によれば、平成16年の輸出額は約320億円、輸入額は約3,646億円で、やはり大幅な輸入超過となっている46。 こうした調査結果を見るまでもなく、日本国内で利用されているソフトウェア製品を考えれば、パソコンのOS及び企業で利用されているERPやDBMS等の業務系パッケージ・ソフトにおいても、海外ベンダーの製品が日本製品を圧倒している。例えば、パソコンOSの日本市場はマイクロソフトがほぼ独占状態であり、ERPの日本市場は、ドイツのSAPと米国のオラクルのシェアが合わせて50%を超える。DBMSの日本市場は、米国のオラクル、IBM、マイクロソフトの3社合計で、70%近いシェアを占めている(図表1-2-145〜1-2-147)。ただし、ミドルウェアやシステム開発・インテグレーションの日本市場では日本ベンダーが高いシェアを有している(図表1-2-148、1-2-149)。 図表1-2-145 パソコンOSの日本市場におけるベンダー別シェア(2005年・当該OSを搭載したパソコンの出荷台数ベース)

Excel形式のファイルはこちら

図表1-2-146 ERPの日本市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

図表1-2-147 DBMSの日本市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

図表1-2-148 ミドルウェア等の日本市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

図表1-2-149 システム開発・インテグレーションの日本市場におけるベンダー別シェア(2005年・売上高ベース)

Excel形式のファイルはこちら

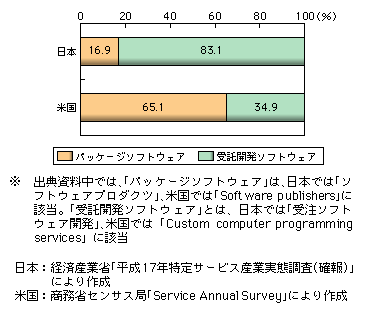

(ウ)競争力に関する主な要因の分析 A 受託開発ソフトウェア中心の産業構造 日本のソフトウェア産業の弱さの要因の一つとして、受託開発ソフトウェアと比較して、パッケージソフトウェアの比率が低いことがある。日本のソフトウェア産業の売上高に占めるパッケージソフトウェアの割合は17%程度であるが、米国のソフトウェア産業の売上高に占めるパッケージソフトウェアの割合は約65%を占めている(図表1-2-150)。 図表1-2-150 日米のソフトウェア産業の業態別構成比

Excel形式のファイルはこちら

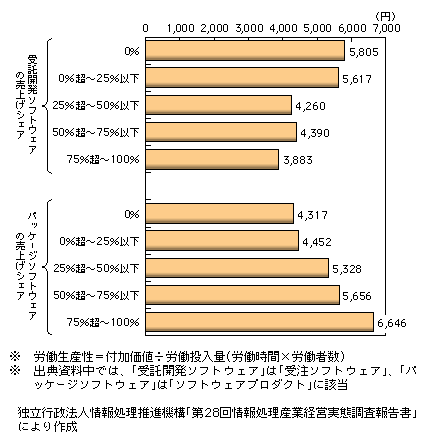

パッケージソフトウェアの場合、開発に要する初期費用は大きいが、複製コストはゼロに近いため、大量に販売できれば巨額の利益を得ることができる。そのため、パッケージソフトウェアの売上高シェアが高いほど労働生産性が高くなる一方、受託開発ソフトウェアの売上高シェアが高いほど、大量生産のメリットがなく、労働生産性が低くなる傾向がある(図表1-2-151)。 図表1-2-151 受託開発ソフトウェア及びパッケージソフトウェア売上げシェア別の労働生産性

Excel形式のファイルはこちら

B ソフトウェア製品に関する経緯と課題 ソフトウェア製品は、大きくOS、デスクトップ・アプリケーション、ミドルウェア、業務用パッケージ・ソフト、組込ソフト、ゲームソフトに分けることができる。日本は、組込ソフトとゲームソフトを除くソフトウェア製品において競争力が弱い、あるいは競争力を失いつつあると指摘されている。ここでは、それぞれの分野における競争力に関する経緯、課題等について述べる。 (A)OS、デスクトップ・アプリケーション OSについては、1981年(昭和56年)に発表された米国IBMのIBM-パソコンのOSとしてマイクロソフトのMS-DOSが採用され、IBM-パソコン及びその互換機がパソコンのデファクトスタンダードになることによって、MS-DOSがパソコン用OSのデファクトスタンダードになったという経緯がある。また、デスクトップ・アプリケーションについては、マイクロソフトがパソコン用OSをほぼ独占しているという強みをいかし、複数のデスクトップ・アプリケーションをまとめた統合製品としての販売やパソコンへのプリインストールによって市場を拡大し、現在に至っている。こうしたOSやデスクトップ・アプリケーションについては、ネットワーク外部性が特に強く働く分野であるため、現在に至るまでマイクロソフトが圧倒的に高い市場シェアを維持している。 (B)ミドルウェア ミドルウェアは大型汎用機時代に発展したカテゴリーであるが、大型汎用機が主流であった時代には、日本では、複数のベンダーの大型汎用機のOSに互換性がなかったことから市場がベンダー別に細分化され、それがミドルウェアの開発・普及を阻害したと指摘されている。他方、米国ではIBMが市場の大半を支配していたため、IBMの大型汎用機向けのミドルウェアがサードベンダーから提供され、そのミドルウェアがオープンシステム化にも対応するようになり、現在に至っている。 (C)業務用パッケージ・ソフト 業務用パッケージ・ソフトについても、日本では大型汎用機のOS間に互換性がないため市場が細分化されていたことが影響しているほか、日本の企業は細部にわたるカスタマイズを重視するために、パッケージ・ソフトを利用するのではなく各企業が個別に独自ソフトを開発する傾向が強く、米国と比較して、日本では利用が進展しなかったと指摘されている。前述のERP、DBMS、ミドルウェア等及びシステム開発・インテグレーションについて、地域別の需要額を見てみると、日本市場が世界市場に占めるウェイトは、業務用パッケージの代表的ソフトウェアであるERPで最も低く、システム開発・インテグレーションで最も高い(図表1-2-152)。図表1-2-137で見た国別シェアでの日本の順位と地域別需要割合での日本の順位は、当該四つの領域で同じとなっており、地域ごとの需要構造の違いがベンダーの競争力にも影響を与えていると考えられる。 図表1-2-152 世界のソフトウェア市場の地域別需要額(2005年)

Excel形式のファイルはこちら

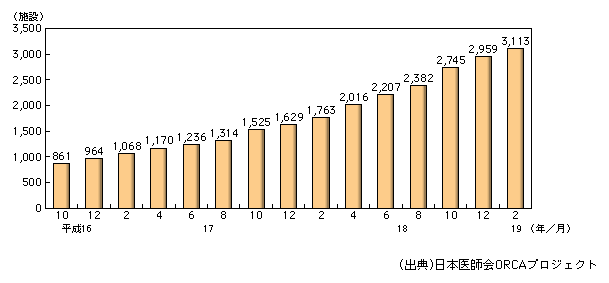

(D)組込ソフト 組込ソフトは組み込まれる機器と一体的に開発されるものであり、垂直統合モデルに強みを持つ日本ベンダーが競争力を維持していると考えられる分野である。日本の組込ソフトウェア開発規模は平成15年時点で約2兆7,300億円と推計されている47。 しかし、組込ソフトは、他のソフトウェアと同様、モジュールの詳細設計やプログラミング、テストといった下流工程については中国、インド等へのオフショアリングによって開発されるケースが増加し、立地競争力が失われつつある。また、組込ソフトの競争力は組み込まれている機器の競争力と密接に関係していることから、我が国産業の国際競争力を維持・強化するためには、組込ソフトウェアの競争力強化が必要不可欠である。 (E)ゲームソフト 組込ソフトと並んで日本が競争力を持っているとされる分野が、ゲームソフトである。特に、1980年代から1990年代前半までは日本製のゲームソフトが欧米市場で大きなシェアを獲得していた。しかしながら、近年は競争力を失いつつあるとも指摘されている48。 これは、垂直統合モデルで開発できるレベルを超えてゲームソフトの規模が大規模化しているにもかかわらず、日本ベンダーはすべてを自社内に取り込もうとしたためとの指摘がある。一方、米国では、物理的シミュレーション用のソフトウェア、リアルなグラフィックスを作成するソフトウェア等、ゲームソフト制作に必要な標準的なツールや部品が開発され、水平分業が進み、これによって競争力を高めていると考えられる。 (エ)市場を巡る新しい動き ソフトウェア産業の競争力は、ソフトウェア製品の強さに大きく依存しているが、ユビキタスネットワークが進展し、ネットワークがグローバル化、ブロードバンド化するのに伴い、ソフトウェア製品に関するビジネスモデルを大きく転換させる可能性のある二つの動きが生じている。OSS(オープンソース・ソフトウェア)の普及とSaaS(Software as a Service)の台頭である。 A OSSの普及 現在、普及が進んでいるOSSは、Webサーバー・ソフトウェアのApacheやDNSサーバー・ソフトウェアのBIND、メールサーバー・ソフトウェアのSendmailといったインターネット分野におけるOSSである49。例えば、イギリスのNetcraft社の調査によれば、インターネット上で利用されているWebサーバー用のソフトウェアに占めるApacheのシェアは、2007年(平成19年)4月時点で58.9%とかなり高い。 また、種類は少ないが、業務用アプリケーションの分野では、外食チェーン向けの食材受発注システムの「セルベッサ」や美容院向けWebPOSシステムの「フランシーヌ」、日本医師会総合研究機構が開発した医療機関における診療報酬請求(レセプト)処理のための「日医標準レセプトソフト」等の業務系OSSが存在する。例えば日医標準レセプトソフトの場合、導入医療施設の数は、この2年で約3倍に増加している(図表1-2-153)。 図表1-2-153 日医標準レセプトソフト実運用施設数の推移

Excel形式のファイルはこちら

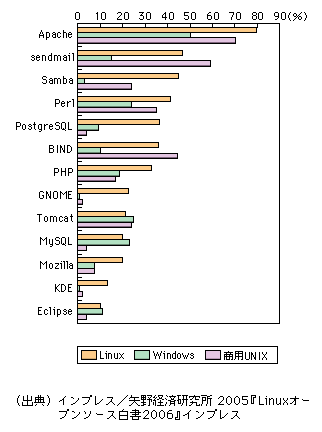

これまでパッケージ・ソフトが主流であったCRMやERPといった分野におけるOSSの活用も次第に増加している。例えばERPのOSSについては、販売流通等の中小企業向けOSSが、既に米国で多数の導入実績を持っている。 現時点では、ウェブサーバー用ソフト分野で7割程度のシェアを持つApacheのような事例はまれで、多くの分野では、OSSの利用は限定的であり、市販のパッケージ・ソフトやカスタムメイドのソフトウェアを利用するユーザーが多い(図表1-2-154)。しかし、OSSの利用は着実に拡大しており、将来的には、ソフトウェア製品の大幅な価格低下を招き、市販のソフトウェア製品を代替していく可能性も考えられる。 図表1-2-154 利用されているOSSのOS別種類

Excel形式のファイルはこちら

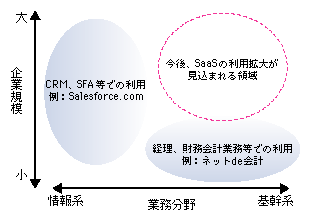

実際、数年前からOSSの動向に対応するため、大手ベンダーにも様々な動きが見られる。Linuxの影響が拡大するOSの領域では、2005年(平成17年)、米国のサンマイクロシステムズが自社の商用OSをオープンソース化している。また、同社はWebアプリケーションサーバーや、エンタープライズ・インフォメーション・ポータル製品を含むミドルウェア群、その他の開発ツール類等、自社の多くのソフトウェアを無料で提供している。 さらに、DBMSの領域では、2005年(平成17年)末から2006年(平成18年)にかけて、米国のIBM、マイクロソフト、オラクルが相次いでソースコードは公開していないものの、無料版の提供を開始した。いずれも、有償版に比べて機能は限定されているが、データベースエンジン自体は、有償提供の最新版と同じものを備えている。さらに、Webアプリケーションサーバーの領域でも、OSSの影響が拡大しており、米国のレッドハット、IBM等が取組を進めている。 今後のソフトウェア産業に大きな影響をもたらすと思われるこうしたOSSの開発・普及を支えているのは、様々な主体による協働とその間におけるソフトウェアの流通・配布を可能としたインターネットであり、ユビキタスネットワークの進展に伴う大きな変化の一つととらえることができる。 B SaaSの台頭 SaaSもまたソフトウェア製品のビジネスモデルに大きな影響をもたらすものと考えられる。SaaSとは、「Software as a Service」の略で、直訳すれば「サービスとしてのソフトウェア」であり、「従来、ソフトウェアが提供していた機能を、インターネットを通じてサービスとして提供(販売)する仕組み」である。 SaaSのコンセプトは、基本的にASP(アプリケーション・サービス・プロバイダ)と同じであるが、2000年(平成12年)前後のASPブームとは異なり、ブロードバンドの普及とウェブ・アプリケーション技術の成熟化がSaaSの本格的普及の追い風となっている。SaaSはASPの持つ特徴に加え、[1]マルチ・テナント方式50であること、[2]ユーザーインターフェースのカスタマイズが容易であること、[3]自社システムとのデータ連携が容易であること、といった特徴がある。 SaaSのメリット、デメリットを利用企業側、提供企業側に分けて見ると、適用業務によって差はあるものの、それぞれ総じてメリットの方が大きいと考えられる。 まず、利用企業のメリットから見ると、SaaSの場合、導入に要する費用が少なく、導入までの期間も短い。また、その業務でのSaaSの利用がうまく行かなかった場合はすぐに中止でき、その損失額は、情報システムを開発した場合に比べて少なくて済む51。また、自社内で保有する資産を削減でき、投資利益率の向上に寄与する。さらに、データを社内に持たないことによって、情報セキュリティ・リスクを低減できる。一方、デメリットとしては、ネットワークの障害等によってSaaSが利用できなくなるリスクを自社でコントロールできないという問題がある。また、柔軟なカスタマイズや他のアプリケーションとの連携が困難であるという批判もある。しかし、新規に開発する場合に比べれば柔軟性は低いが、利用企業側でかなり自由にカスタマイズすることが可能であり、また他のアプリケーションとの連携ができるSaaSもあり、これらの欠点はかなりの部分が技術的に解決できると考えられる。 提供企業側から見れば、一つのシステムで多くの利用企業にサービスを提供できるため、それぞれの企業に情報システムが設置されている場合に比べ、保守コストを小さく抑えることができる。また、中小の企業でも容易に利用できることから、顧客のすそ野を拡大できる、売上を平準化できるというメリットもある。さらに、蓄積した利用企業のデータを分析することによって新たな付加価値を生み出せる可能性もある。ただし、利用企業のデータに関するセキュリティ・リスクや障害発生時のリスクがあることも考慮する必要がある。 SaaSが利用されている業務分野及び対象企業を見ると、現状では、業務分野ではICT化が比較的最近に始まった分野、対象企業は中小企業であるケースが多い。例えば、情報化の歴史が浅いCRM52やSFA53等の分野では企業の大小を問わず比較的SaaSの利用事例があり、経理や財務会計業務等のように古くから情報化が進んでいる分野の場合には、小規模な企業での利用事例が多い(図表1-2-155)。 図表1-2-155 SaaSの適用領域のイメージ図

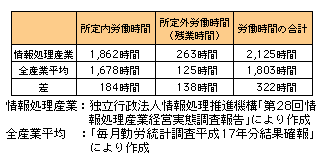

さらに別の視点から見ると、大企業から中小企業までSaaSが浸透しつつあるシステム領域は、いわゆるフロントオフィス54のシステムが中心となっている。フロントオフィス業務は顧客等、企業外部との接点であるため、要件が変化しやすい。したがって、システムとして、柔軟な機能変更や追加を低コストで実施する必要が最も高い領域であり、また、導入のための費用対効果が見えにくい領域でもある。そのため導入コストを低く抑えることが可能で、利用する機能の追加、変更が容易なSaaSという形態が浸透しやすいと考えられる。 将来を展望すると、SaaSの適用領域は徐々に拡大し、今までソフトウェア導入で大きく遅れをとっていた中小企業やサービス産業に対するマーケティングの本格化等、従来型のソフトウェア・ビジネスを大きく転換する可能性があると考えられる。 (オ)今後の見通し A 優秀な人材の育成と確保の必要性 ソフトウェア人材の個人による生産性の格差は極めて大きい55。各種ツールやプロセスの見直し、プロジェクト・マネジメントの高度化等ソフトウェア・エンジニアリング的手法で生産性を向上させることも必要であるが、それ以上に、生産性の高い優秀な人材を育成し、ソフトウェア産業で活躍させることが、ソフトウェア産業の国際競争力の向上を図る上で重要である。 しかしながら、オフショアリング先として注目される中国やインドがICT教育機関を強化し56ICT分野の専門家を大量に育成しているのに対して、日本の高度なICT教育のインフラはぜい弱である。それに加えて、近年、ソフトウェア産業は、「新3K職場57」であるといわれるように勤務環境が厳しい職場になっており、これが優秀な人材の不足に拍車をかけている。例えば、情報処理産業の就労者は、平均的な勤労者と比べて、年間で322時間も長く働いているというデータもある(図表1-2-156)。 図表1-2-156 情報処理産業と全産業平均の労働時間の比較

Excel形式のファイルはこちら

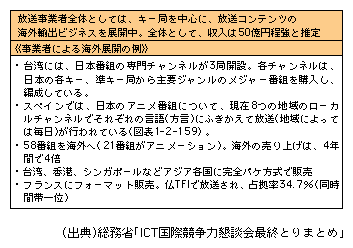

また、このようなソフトウェア人材の不足が、前述のように中国、インド等に対するソフトウェアのオフショア開発委託の進展の大きな要因の一つとなっている。オフショア開発は、前述のとおり、マクロ的に見れば現状では国内のソフトウェア人材の雇用減少を招くものではないが、その急速な進展は、ソフトウェア産業での雇用調整を促進するほか、海外とのコスト面での競合による雇用条件の悪化や海外の優秀なソフトウェア人材との競争等を招き、それにより国内のソフトウェア人材の輩出が更に減少する、といった悪循環を生み出す可能性も否定できない。 そのため、今後、産学連携による、より実践的なICT教育の強化や、優秀なアジア諸国の人材の受入等、人材供給面での改善を進めると同時に、多重下請構造の改善や勤務環境の改善等の取組を進めることが重要と考えられる。 B 新しい動向への対応 先に述べたように、ソフトウェア産業ではユビキタスネットワークの進展に伴うネットワークのグローバル化、ブロードバンド化等を背景とし、OSSの普及とSaaSの台頭という新たな動きが生じつつある。このOSSとSaaSの相性はとても良い。SaaSの利用企業は、通常、提供されるサービスの機能や性能には関心を持っているが、そのサービスを提供するインフラやOS、ミドルウェアにはほとんど関心を持たない。したがって、SaaSベンダーがコストの安いOSSを用いてサービスを提供するシステムを構築することができる。 また、SOA(サービス指向アーキテクチャ)58の浸透によって、ユーザー企業がSaaS自体を組み合わせて利用することも一般的になると見られる。 OSSの普及とSaaSの台頭という二つの新しい動きは、いずれも「開発→コピー→販売」というソフトウェア製品のビジネスモデルに大きな影響を及ぼし、ソフトウェアの世界市場における各国・各ベンダーのポジションに変化をもたらす可能性がある。日本ベンダーにとっては、こうした新しい動きに素早く対応することが、国際競争力向上に向けた一つのポイントになると考えられる。 C オフショア開発の進展 アンケート調査によれば、回答企業514社のうち、2005年(平成17年)にオフショア開発を実施している企業は96社、オフショア開発規模(組込ソフト除く)は約636億円であり、2010年(平成22年)には約2,000億円まで拡大すると見込まれる。また、オフショア開発によるコスト削減効果は25.2%で、今後、オフショア開発の規模が拡大するのに従い、ソフトウェア産業の生産性向上に対する貢献は徐々に高まっていくものと考えられる。また、オフショア開発を行っている企業の約8割が、オフショア開発は国内人材の不足の補完に効果があったとしている。オフショア開発は、中国、インド等の優秀なソフトウェア技術者の能力を活用することを通じても、ソフトウェア産業の生産性の向上に貢献するものと考えられる。 したがって、今後、日本のソフトウェア産業が国際競争力を強化するためには、オフショア開発の有するポテンシャルをいかし、欧米ベンダーに遅れることなく、効率的な国際分業体制を構築することが重要となる。その場合、現在、オフショア開発は、主に元請や開発元となるベンダーが中心となって実施されているが、今後は、多重下請構造の下で非効率性が指摘される下請のベンダーが積極的な取組を進めることも一つの方向性として考えられよう。 その一方で、オフショア開発の進展は、日本の立地競争力の低下につながり、ソフトウェア貿易を更に悪化させるとともに、前述のとおり、国内のソフトウェア技術者の雇用環境を悪化させる可能性がある。また、オフショア開発を実施してみると、事前の見込みどおりのコスト削減効果が得られなかったとの声も多い。さらに、オフショア開発の相手先である中国、インド等のベンダーが開発受託を通じて開発力を高め、日本ベンダーと競合していく可能性がある。こうした点については、今後、更に議論を深めていく必要があると考えられる。 カ コンテンツ分野 (ア)放送コンテンツの海外展開の現状 我が国は、コンテンツ分野において、「今後10年間でコンテンツ市場を約5兆円拡大させることを目指す。」(「経済財政運営と構造改革に関する基本方針2006」平成18年7月7日閣議決定)という数値目標を設定し、コンテンツ市場を拡大することを基本政策としている。 放送コンテンツは、我が国のコンテンツ市場11.3兆円(平成17年)のうち、映像コンテンツの約7割を占めるという重要な位置付けにあり、コンテンツ大国の実現に向けて、放送コンテンツとその制作・流通の最も重要な担い手である放送事業者の果たすべき役割は極めて大きいと考えられる59。 こうした中、既に放送事業者は、海外展開を含めた放送コンテンツのマルチユースの推進を経営方針として定め、世界各地に向けて積極的な展開を進めている。 例えば、NHKは39の国・地域の放送事業者に対して、年間700を超えるタイトル数の放送コンテンツを販売しているほか(図表1-2-157)、民間放送事業者においても総額で年間50億円以上の実績を挙げている(図表1-2-158)。具体的には、放送番組のパッケージに加え、番組の企画を海外の放送事業者に提供する「フォーマット販売」の販売実績も多く、我が国の放送コンテンツが世界各地で放映されている。 図表1-2-157 NHKの海外展開の例

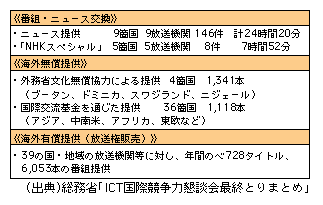

図表1-2-158 民間放送の海外展開の例

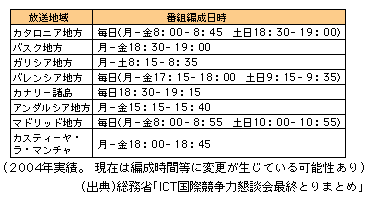

図表1-2-159 スペインでの日本アニメ番組の吹き替え放送状況

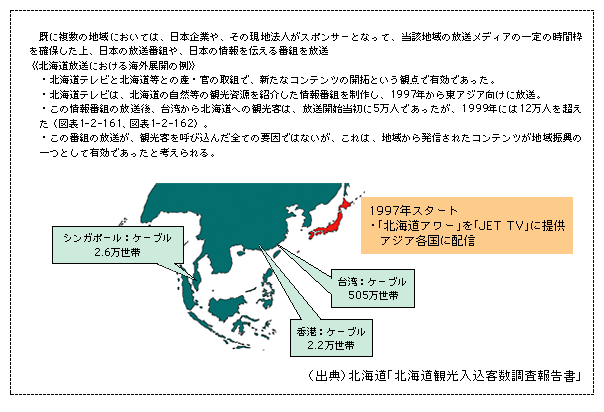

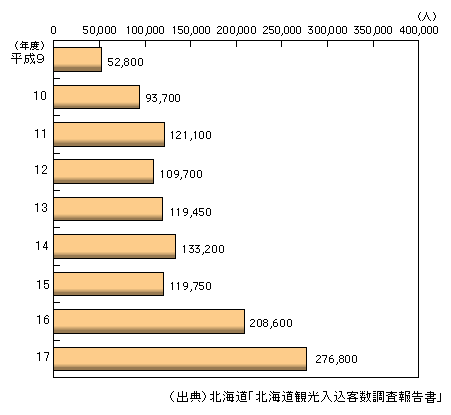

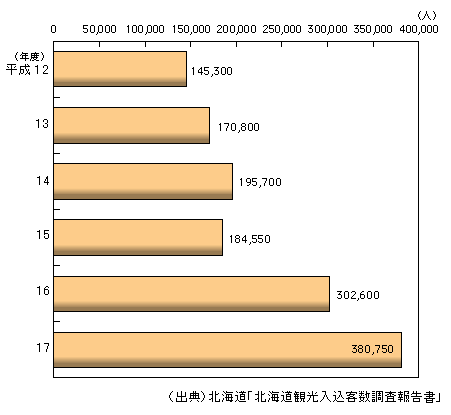

一方、諸外国においては、政府として放送コンテンツの海外展開を積極的に支援する例も見られる。例えば、韓国政府の場合、「放送映像振興五カ年計画」(2002年(平成14年))の下、放送番組の制作や海外進出に対する支援が行われており、2003年(平成15年)を境に放送番組の輸出入が逆転し、2003年(平成15年)以降、輸出が輸入を上回る状況が続いている。 放送コンテンツの海外展開についても、放送方式と同様、政府の積極的な関与が行われる背景には、コンテンツの積極的な海外展開による文化の発信、これによる自国ブランドの確立、強化等の面に加え、新たな海外市場の獲得による新産業の育成と雇用の拡大等、自国の経済権益の確保の観点からコンテンツ分野の重要性に関する認識が飛躍的に高まっていることがあると考えられる。 (イ)具体的な取組方策 このような背景を踏まえ、放送コンテンツの海外展開を更に促進するためには、以下のような取組が重要であると考えられる。A 新たな製作手法の試行 現在、基本的には、放送事業者が制作資金と制作に係るリスクを負担することによって、放送コンテンツの常時、安価かつ安定的な供給を実現しており、この枠組みの中で、放送事業者によって放送コンテンツの海外展開が積極的に実施されている。 放送コンテンツの海外展開を更に加速する観点からは、放送事業者に加え、自ら資金とリスクを負担する意思のある多様なコンテンツ制作者が、あらかじめ海外展開を想定しつつ制作に取り組み、自己の判断で積極的に海外展開を実施し得る新たな制作の枠組みを検討することも必要である。 具体的には、放送事業者が、その編成責任の範囲で上記のような新たな枠組みを設定し、その枠組みにおける放送コンテンツの制作については、資金とリスクを負担した上で、あらかじめ海外展開を想定するコンテンツの制作を希望する者に委ね、その負担に応じて海外展開に係る権利処理を行うような手法等について、試行・検証を行うことが考えられる。 B 著作権処理等に係る情報基盤の整備 放送コンテンツ自体の競争力を向上させる観点から見れば、[1]諸権利の分散、[2]契約交渉窓口の分散、[3]新たなメディアに関する契約システムの構築、等は、早急に解決すべき課題であり、海外のコンテンツ販売関係者からも、我が国の放送コンテンツの抱える課題として指摘されている。 このような課題の解決には、放送コンテンツに係る権利や交渉窓口に関する情報を収集・集約し、当該コンテンツの購入を希望する者や、コンテンツの海外展開を手がける者に対して広く公開し、その取引や、マルチウィンドウ展開、番組宣伝を含めた利活用を円滑化する仕組みが必要であると考えられる。また、その際、放送事業者が現在構築している情報データベースを活用しつつ、新たなコンテンツ制作時に継続的に所要の情報が入力され得るシステムの構築が重要であるといえる。 C 海外における新たなネットワークの開拓 (A)海外における新たな販路等の開拓 放送コンテンツの海外販路の開拓・拡張は、基本的には民間ベースで実施すべき事項である。実際、毎年各地で開催される放送番組見本市等、様々なルートを通じて欧米その他の世界各地域において、日本の放送コンテンツが販売・視聴されている実績が報告されている。 このように、民間主導で放送コンテンツの取引が定着しつつある地域が見られる一方、市場の将来性は注目されつつも、民間ベースではいまだ販路の開拓が進んでいない地域や、他国のコンテンツの輸入制限を課す地域など、特有の事情がある地域も多数残されている。 こうした事情のある地域については、[1]放送番組交流に関する官民共同のミッション、[2]日本と相手地域の放送所管官庁間における放送番組交流に係る会合の設定、等の試みを通じて、適切なコンタクトポイントの開拓や、交流を促進するルール形成等の取組を官民共同で進めていくことが考えられる。 (B)海外における放送チャネルの開拓 既に複数の地域において、日本企業やその現地法人がスポンサーとなって、当該地域の放送メディアの一定の時間枠を確保した上で、日本の放送番組や、日本の情報を伝える番組を放送する例が見られる。こうした番組の露出を高めた結果、番組の発信元地域への観光客の増加が見られ、当該地域の活性化に貢献した事例もある(図表1-2-160〜162)。 図表1-2-160 地域の取組の例

図表1-2-161 台湾から北海道への来場者数

Excel形式のファイルはこちら

図表1-2-162 東アジアから北海道への来場者数

Excel形式のファイルはこちら

日本の文化や自然等に関する情報を発信し、海外からの理解を高めるために、海外における放送コンテンツの視聴ターゲットとして最適な、いわば「ジャパン・コンテンツの露出ウィンドウ」となるチャンネルの時間枠を確保し、当該チャンネルに日本の放送コンテンツを供給することは、有効な手法の一つと考えられる。こうした観点から、海外でも実力を発揮できる放送コンテンツの制作を官民一体となって支援する枠組みや、放送事業者から各地域の文化や自然に係るコンテンツを収集し、海外の放送メディアへのスポンサーとなり得る企業に対して斡旋を行う組織やスキームのあり方等について検討が必要であると考えられる。 D 人材の育成 質の高いコンテンツの制作・展開の基盤が人材であることは言うまでもない。これまでの検討において、海外展開促進の観点から見れば、コンテンツの制作活動にかかわる人材と、その後のプロデュースや契約交渉にかかわる人材の双方が必要となることが明らかとなっている。 昨今、我が国では「コンテンツ」や「メディア」を取り扱う高等教育機関が増加しており、基礎的な知識や研修を行う体制整備は始まっているといえる。地域によっては、こうした教育機関や、放送事業者、自治体等が連携し、地域に根ざしたコンテンツの制作機会の創出と、人材育成に取り組む例も見られる。 こうした教育課程を経た人材の更なる育成には、創作活動や、その後のプロデュースを行う機会が確保されることが最も重要である。このためにも、前項までに示した取組を着実に推進し、海外展開を想定したコンテンツの創作、展開の機会を拡充していくことが不可欠であるといえる。 E 放送コンテンツの海外展開促進に向けた官民の連携・協力の推進 以上の施策を推進するに当たっては、海外展開の主体である民間の判断と取組が最大限尊重されるべきことは言うまでもないが、国を挙げたバックアップを得た強力なプレーヤーも多く、今後更に厳しい競争が想定されるグローバルなコンテンツ市場の中で、我が国の放送コンテンツの競争力の一層の強化を図るためには、官と民が、海外展開に関する明確な基本方針と問題意識を共有しつつ、それぞれの役割に対する自覚を持って、連携・協力していくことが不可欠である。 こうした観点から、今後のコンテンツの市場拡大に特に重要な役割を果たす放送コンテンツを中心に、その国際競争力を強化し、視聴者やクリエーターに成果を還元していくため、官民が、海外展開に関する基本的な方針を共有しつつ、それぞれ適切な役割分担の下に取り組むべき施策を早期に具体化し、進めていくことが必要と考えられる。 29 本項では、ルーターは「二つ以上のネットワークの間で、各ネットワークの状態に応じてデータ・パケットを中継するネットワーク機器で、OSI参照モデルのレイヤー3で動作するもの」を指し、スイッチは「ネットワーク上のパソコンやサーバー等を、互いのアドレスに応じて接続するネットワーク機器で、OSI参照モデルのレイヤー2又はレイヤー3で動作するもの」を指す。また、それぞれの市場シェアデータには、家庭用機器は含まない

30 例えば、プロトコルにおける異常処理時のルーチン等に起因するものがある 31 例えば、光スイッチング技術の応用、新しい素子技術の開発 32 シスコシステムズプレスリリース(2004年12月) 33 NGNの標準化を進めるITU-TのWGにおいては、日本から選出されるSWGの議長のほとんどが通信事業者の技術者である 34 モトローラ年次報告書 35 GCFとは、GSM方式及びW-CDMA方式の携帯電話端末が標準仕様に準拠していることを認証する団体で、GSMAとも密接な協力関係にあるといわれる 36 ITU「Digital. life : ITU Internet Report 2006」 37 1888年(明治21年)に液晶を発見したのはオーストリアの植物学者F. Reinitzerであり、最初(1971年(昭和46年))に液晶を利用したディスプレイを販売したのは米国のRCAである 38 サムスン電子は、IMF通貨危機が起きる直前に新世代の液晶パネル生産設備に巨額の投資を行っており、その後の需要拡大期に大幅に市場シェアを伸ばした。一方、LG電子はIMF通貨危機の影響で設備投資ができなくなり、フィリップスと合弁でLGフィリップスLCDを設立することになった 39 台湾の工業技術研究院(ITRI)は1993年(平成5年)から「フラット・パネル・ディスプレイ技術開発4年計画」を実施している 40 1964年(昭和39年)に米イリノイ大学でAC(交流)駆動型 のPDPが試作され、いくつかの企業によって情報システムのディスプレイとして製造販売された。一方DC(直流)駆動型のPDPは1970年(昭和45年)にバローズによって開発、実用化された 41 カラープラズマテレビを最初に開発し、市販したのは富士通である。富士通はAC駆動型のカラーPDPにおいて、「3電極面放電構造」、「反射型構造」、「ADS (Address and Display Separation) 方式」、「ストライプリブ構造」の四つの大きな技術革新を成し遂げている 42 例えば、平成7年に富士通は宮崎に200億円を投じて量産工場を建設、平成8年にパイオニアは甲府市に1万台のラインを立ち上げ、NECは平成8年10月に250億円を投じて鹿児島に新工場を着工している 43 ディスプレイサーチ資料による。1インチ未満から70インチ以上まであらゆる大きさ、すべての用途の薄型パネルを含む 44 液晶テレビの場合、画面に真っ暗な部分があってもバックライトはオンのままであるが、プラズマテレビの場合には真っ暗な部分は発光する必要がなく、その分消費電力は少なくなる 45 例えば、液晶の場合には基板寸法が1,900×2,200mm程度の第7世代から、2,160×2,460mm程度の第8世代の時代へと移行しつつある 46 「ソフトウェア輸出入統計」、「コンピュータソフトウェア分野における海外取引および外国人就労等に関する実態調査」の両調査は、社団法人電子情報技術産業協会、社団法人情報サービス産業協会、社団法人コンピュータソフトウェア協会(旧日本パーソナルコンピュータソフトウェア協会)が共同実施したものである 47 経済産業省「2006年版組込みソフトウェア産業実態調査報告書」 48 新・井上(2007) 49 OSSは、その大半がインターネット上で無料でダウンロードして利用できるため、その普及の状況を正確にとらえることは困難であるといわれている 50 マルチ・テナント方式とは、物理的に同一のサーバー群を複数のユーザーで共有する仕組みをいう。仮想化技術を用いて、動的にサーバー資源を割り当てるため、余分なハードウェアが必要ないという利点がある。従来は、ユーザーごとに物理的なサーバー環境を用意するシングル・テナント方式が主流であった 51 SaaSを利用する方が、自社で情報システムを持つよりコストが安いという見方もあるが、SaaSの利用料金体系や利用期間等の条件によっては、SaaSの方がTCO(Total Cost of Ownership:情報システムの導入、維持・管理等にかかる費用の総額)が高くなる可能性もある 52 CRMとは、Customer Relationship Managementの略で、ICTを利用して顧客との長期的な関係を築く手法やそのツールのこと。顧客データベースを基に、営業から保守サービス、問い合わせやクレームへの対応等、顧客とのやり取りを個々に管理することにより顧客満足度を高めることができる 53 SFAとはSales Force Automationの略で、従来、経験や勘に頼っていた営業を、データとその分析に基づいて効率的に進めるための手法やツールのこと 54 一般に、営業、マーケティング、顧客サポート等、企業と外部(特に顧客)との接点をフロントオフィスという。一方、生産管理、経理、人事等の事務処理をバックオフィスという 55 Prechelt(2000)によれば、上位50%と下位50%の中央値を比較する方法で、ソフトウェア技術者の生産性格差を計算すると、2〜7倍程度の格差があるという 56 例えば、インドではICT関連の学部の卒業者は2003-04年度(平成15-16年度)は16.6万人であったが、2005-06年度(平成17-18年度)は22.8万人と約1.4倍に増加している 57 3Kとは「きつい」、「帰れない」、「給与が安い」(あるいは「気が休まらない」)であるといわれている 58 SOAとは、情報システムを「サービス」の集合体として設計・構築する手法のこと 59 我が国のコンテンツ市場の現状については、第2章第4節 コンテンツ市場の動向 1 我が国のコンテンツ市場の現状を参照

テキスト形式のファイルはこちら

|