(2)ICTに係る投資

ア 経済貢献の概要

一般に、「ICT投資」の対象範囲について明示的な定義はない。特に、近年では生産性向上を図る点から無形資産投資4の重要性も指摘されており、ICT投資はハードウェアに限らず広範囲にわたるものとして捉えられている。本章では企業向けアンケート調査における前提も含めて、ハードウェア・ソフトウェア・ICTサービス・その他から構成する範囲を想定する(図表1-2-2-3)。

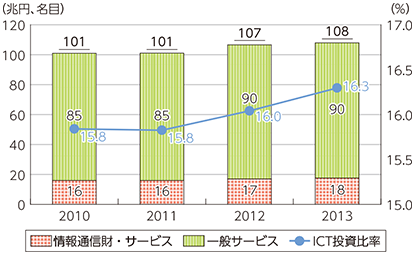

我が国の近年のICT投資の推移をみると、情報通信産業連関表に基づく分析によれば、全体の投資額(名目)において微増傾向が見られる中、情報通信財・サービス(ICT)投資が占める割合も徐々に拡大傾向がみられ、2013年実績においては約18兆円となっている(図表1-2-2-4)。

ICT投資の中身の変化については、2000年以降、ハードウェアからソフトウェアへ、さらにサービスへとシフトする傾向があるとされる。具体的には、企業がICT投資を、ハードウェア等を「所有」することから、初期投資のリスクを抑制できるサービス(アウトソーシング等)の「利用」へと切り替えていることを指す。特に、近年では、サーバなどのインフラとその運用・保守を含むデータセンターの機能を一体的にインターネット経由で利用するクラウドコンピューティングの普及が進展している。クラウドサービスが普及し始めたのは2000年代半ば頃であるが、我が国では2007年10月に日本郵政グループがNTTデータと米国企業Salesforceが一緒に提供するクラウドサービスを導入したことで大きな話題を呼んだ。その後も、民間企業や大学・研究機関、地方自治体などで次々とクラウドサービスの導入が相次ぎ、今では一般的なICTサービスの一つとして定着しつつある。

こうした流れは、一過性によるものではなく、多くの企業の既存のICT関連コストにおいて、自社保有システムの保守・運用にかかるコスト負担(固定費)が大きく占めていることから、新規のICT投資を抑制しているという課題に直面しているという背景がある。実際に、2015年における世界のクラウドへの投資額は前年比26%増でICT投資全体の3分の1に占めるまでに至っている。

また、こうした需要や規模拡大によって、サーバ・ストレージ等の単位あたりコストの減少などのICTのコモディティ化がさらに加速していることから、ICT企業や大企業に限らず様々な業種や中小企業におけるICT投資のハードルも下がってきている。加えて、仮想化技術をはじめ高度化により処理量や質が進化していることで、生産性向上にも寄与していると言える。金・権(2015年)の分析によれば、クラウド・コンピューティングの付加価値への貢献を分析した結果、ソフトウェアやICTサービスの貢献とは別に、付加価値への大きな貢献が確認され、その係数が非常に大きいと結論づけており、クラウド・コンピューティングの導入が企業生産性を大きく上昇させる可能性があり、限界生産は他のICT投入よりはるかに大きいと言及している。

イ 企業等による取組状況

ここでは、国内企業向けモニタアンケート調査結果をもとに、企業によるICT投資の現状や今後の意向について概観する。

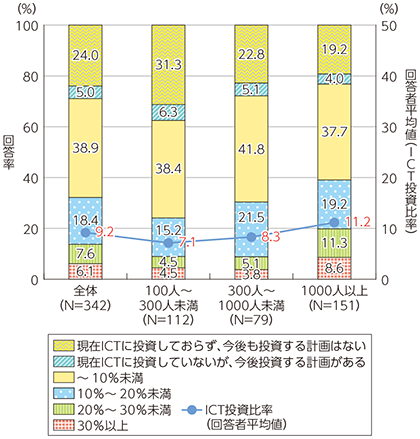

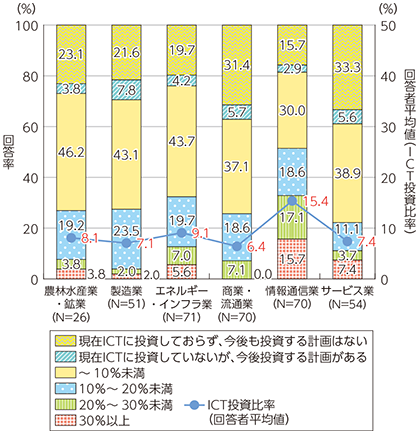

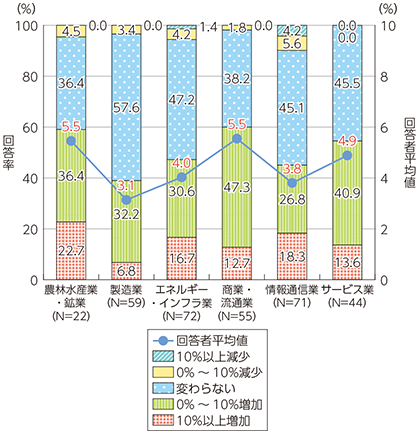

企業投資に占めるICT投資についてみると、ICT投資比率は投資額の1割弱であり、従業員規模の大きい企業ほど高いことが分かる(図表1-2-2-5)。また、業種別でみると、商業・流通業やサービス業におけるICT投資比率の水準が低い(図表1-2-2-6)。

次に、今後5年のICT投資の見通しについてみると、現状に対して約4%の増分であり、企業の従業員規模によらず増える傾向がみられる(図表1-2-2-7)。従来、非製造業のICT投資の伸び悩みが指摘されてきたが、今後増加し、我が国生産性の向上に寄与すると予想される(図表1-2-2-8)。

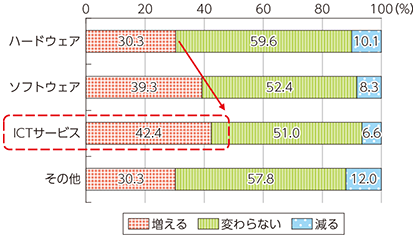

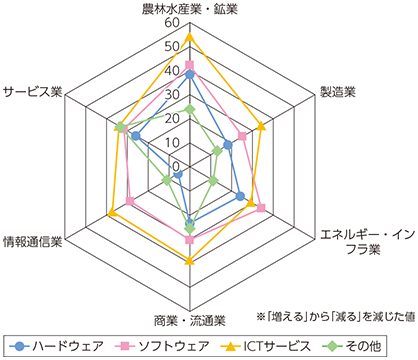

今後のICT投資の中身をみると、ハードから、ソフトウェア、クラウドなどのICTサービスへとシフトしていくことが予想される(図表1-2-2-9)。同トレンドはどの業種においてもみられる傾向である(図表1-2-2-10)。

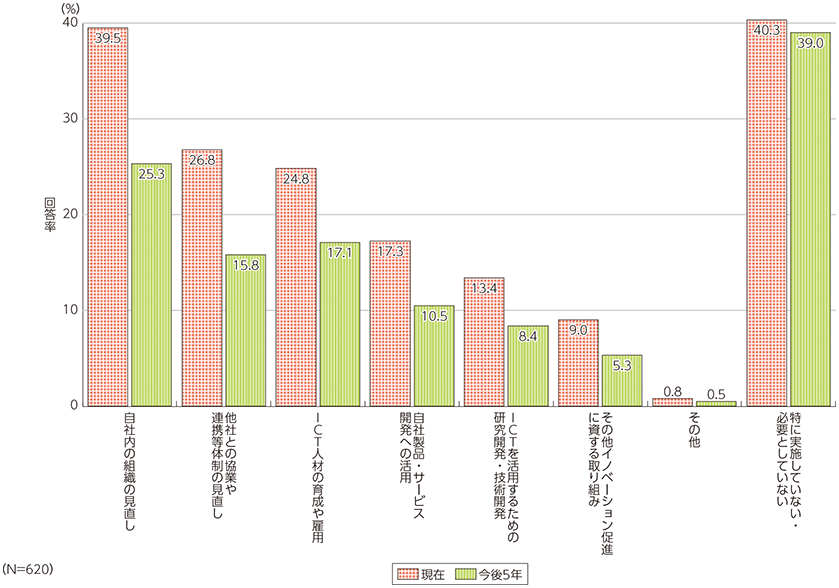

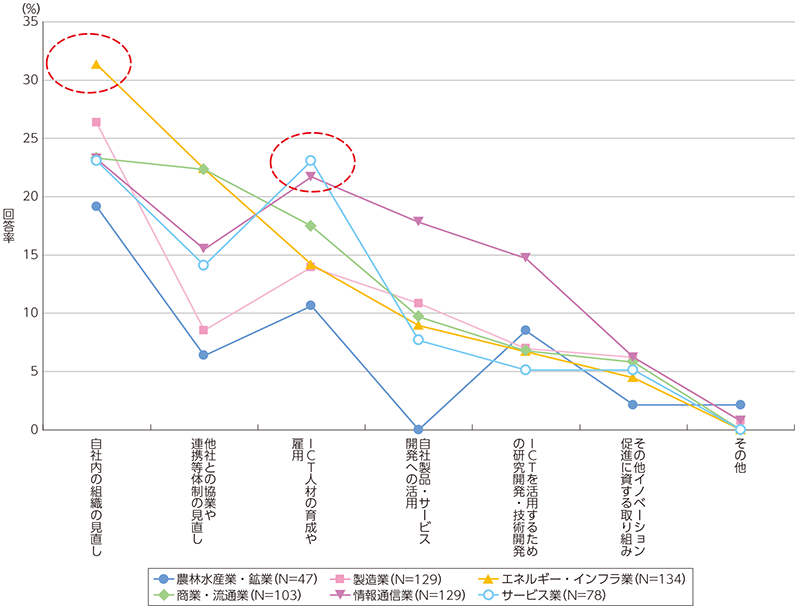

こうしたICT投資をより活かし、生産性向上につなげるための取り組みについてみてみると、「自社内組織の見直し」が全体の4割程度と最も高く、次いで「他社との協業や連携等体制の見直し」や「ICT人材の育成」となっている(図表1-2-2-11)。業種別でみると、「他社との協業や連携等体制の見直し」や「ICT人材の育成」においては、非製造業における回答率が高い傾向がみられる(図表1-2-2-12)。

4 ソフトウェア等の「情報化投資」、研究開発等の「革新的投資」、職員の研修・訓練、ブランディングやマーケティング、経営コンサルティングなどの外部の専門サービスへの支出等を含む「経済的競争能力投資」の3つに大別される。これらの支出は、通常「経費」として処理されるため、将来につながる「投資」として認識されにくいが、企業の付加価値創造力の強化につながる重要な「投資」であると考えられている。