(2)FinTechの事例

ア 決済・送金

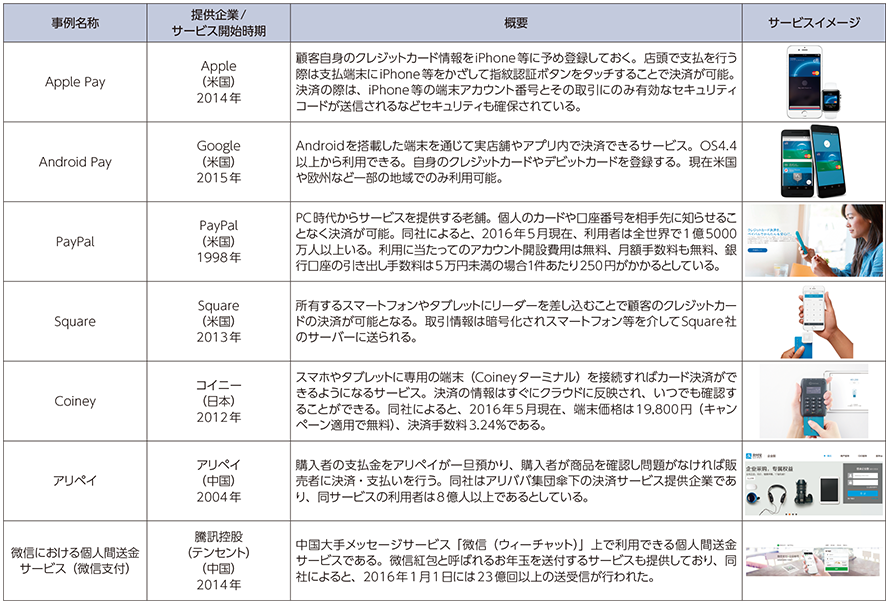

FinTechのうち、決済・送金サービスの例をまとめたものが下記の表である(図表3-1-1-2)。

決済・送金サービスを行う事業者を大別すると、決済サービスを主要事業とするPayPal、モバイルの事業と関連させ決済サービスを提供するApple、Google、クレジット決済について従来中小企業・個人事業主等の導入障壁となっていた手数料をICTによる効率化によって低廉なものにしたCoiney、Squareなどが挙げられる。また、アリペイの提供する非現金決済サービスなど、現在現金決済中心の国での新たな決済手段として導入が進められている。

イ 資産管理

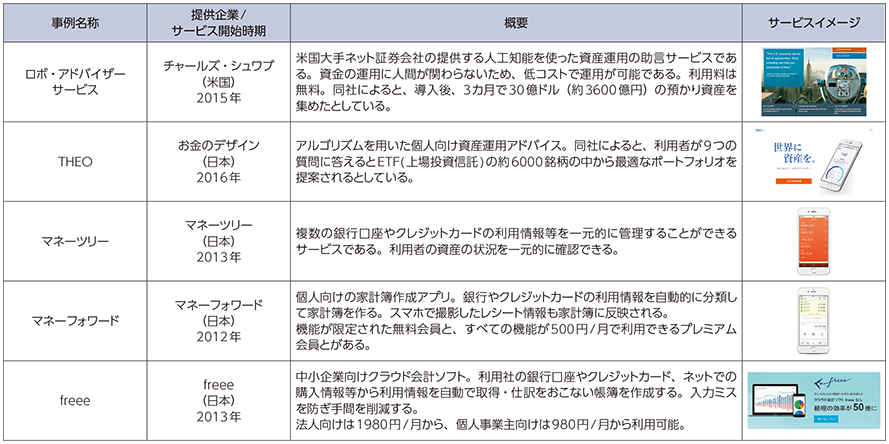

FinTechのうち資産管理や帳簿作成支援等の資産管理サービスの例をまとめたものが下記の表である(図表3-1-1-3)。

マネーフォワード及びfreeeは、ともにクラウドサービスを活用している点、利用者の同意を得たうえで自社のサービスと他社のサービスとを連携させ、例えば、銀行口座の入出金履歴やクラウドにアップロードしたレシートの記載項目を読み取り自動的に仕分けるなど、家計簿作成や経理の作業を大幅に自動化している点が特徴的である。また、利用料金もマネーフォワードのプレミアム会員は500円/月、freeeは980円/月からと低水準に抑えられているのもデジタルやクラウドの特性を反映したFinTechならではの特徴である。

特に、中小企業や個人事業主にとってはfreeeを用いることで経理処理を効率化し、コア業務や創造的な作業に集中することが可能となると考えられる。起業の促進や多様な働き方の実現への寄与も期待される。

ウ 融資・調達

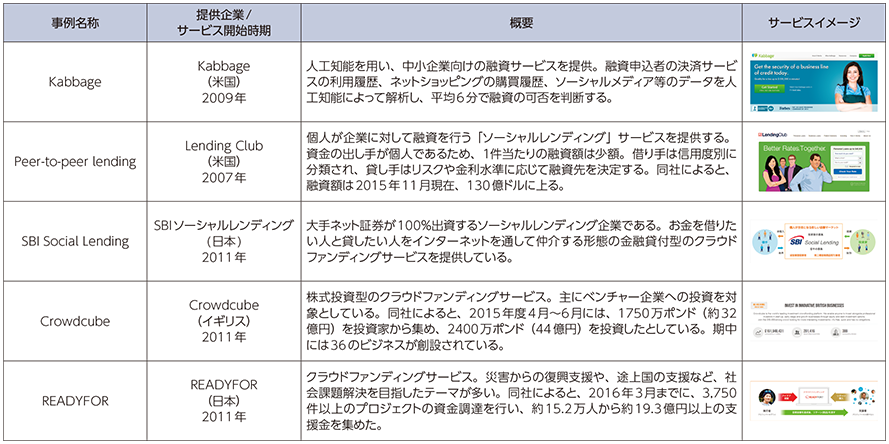

FinTechのうち融資・調達サービスの例をまとめたものが下記の表である(図表3-1-1-4)。

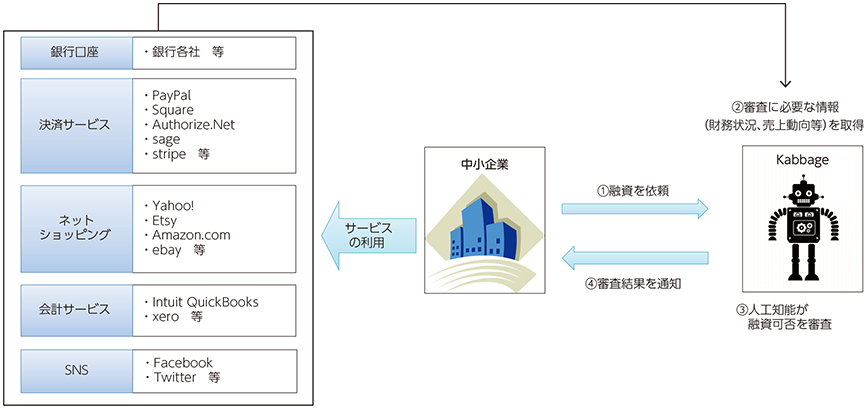

Kabbageは融資申込者の決済サービスの利用履歴、ネットショッピングの購買履歴、ソーシャルメディア等のデータをAPIを通じて集め、これらのデータを人工知能(AI)によって解析し、融資の可否を判断している(図表3-1-1-5)。融資の判断はすべてオンラインにて、平均6分でなされ、既存の金融機関では対応しきれなかった融資需要に対応できる可能性もある。特徴的なFinTechのサービスの1つであり、データを集め解析し新たな価値を生み出す点でもIoT時代を象徴するサービスと言える。

エ ブロックチェーン等分散処理技術の活用

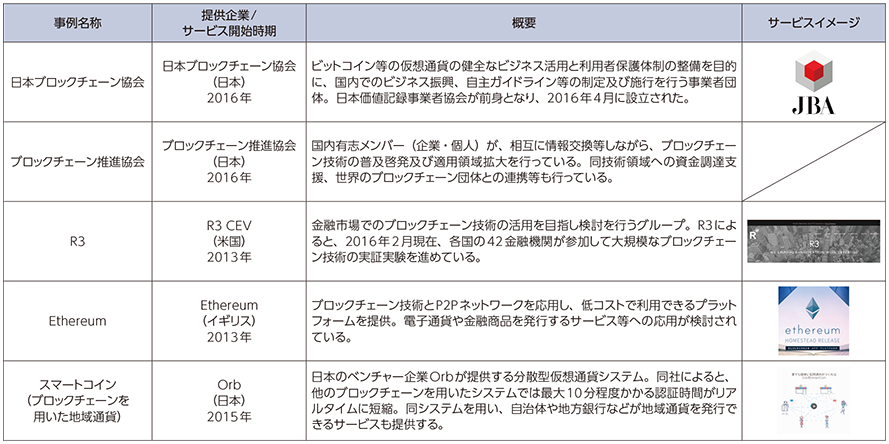

技術的観点から注目される動向として、ブロックチェーン技術に代表される分散処理技術が挙げられる。ブロックチェーン技術とは情報通信ネットワーク上にある端末同士を直接接続して、取引記録を暗号技術を用いて分散的に処理・記録するデータベースの一種であり、「ビットコイン」等の仮想通貨に用いられている基盤技術である。ブロックチェーン技術を利用した金融サービス等の例をまとめたものが下記の表である(図表3-1-1-6)。

R3 CEVや日本ブロックチェーン協会において、FinTech技術を扱う事業者が連携し、ブロックチェーン技術の研究や、ブロックチェーン技術を活用したビジネスが検討されている。同技術を活用したサービスを提供する事業者も出始めており、EthereumやOrb等の企業が仮想通貨を発行するプラットフォームを提供している。

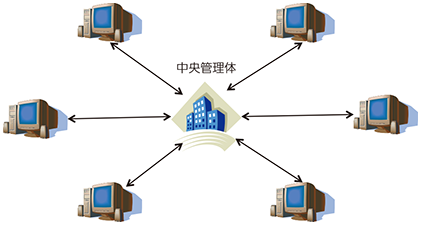

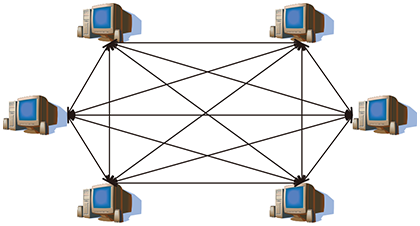

暗号技術を組み合わせることにより、改ざんがきわめて難しい分散処理・管理を実現しており、従来の集中処理型の金融インフラと比較して、管理コストが削減でき、安全性も担保されるという特徴がある。従来の金融インフラは、中央の管理体の周辺に個別のシステムが繋がる仕組みであり、全ての取引データは中央の管理体に集められ、一元的に管理する仕組みであった(図表3-1-1-7)が、ブロックチェーン技術などの分散処理技術は、中央に管理体を設置せずとも個々の端末の間で情報をやりとりすることが可能である(図表3-1-1-8)。また、中央管理体を設置する従来のシステムでは、管理体に不具合があった場合に全てのシステムが停止してしまう可能性があったが、分散管理・処理を行うことで、ネットワークの一部に不具合があったとしても、全体としてのシステムを維持することができる。