(2)コンテンツ配信サービス市場

インターネット上のサービスの代表例としてコンシューマ向けのコンテンツ配信サービスが挙げられる。当該サービスのビジネスモデルは、一般に「広告収入型モデル」(主として無料)と「課金型モデル」(有料)に大別される。これまでインターネット広告の拡大とともに、とりわけ前者のモデルが急成長してきたところである。

例えば、動画コンテンツ分野においては、世界的な広告収入型モデルの代表例として「YouTube」が挙げられる。2005年に設立したYouTubeは、2006年にGoogleに買収され、Googleの広告事業とともに、その規模を大きく拡大してきた。YouTube事業に係る売上規模や収益性は公表されていないが、同社は2015年10月に米国で先行して有料動画配信サービス「YouTube Red」を開始し、事業開始から約10年にしてYouTubeの有料化に踏み切った。2016年内には日本や欧州、豪州等米国以外でもサービス提供を予定している。同社の動きは、従来の広告収入型モデルに係る収益性の課題を示唆していると言える。

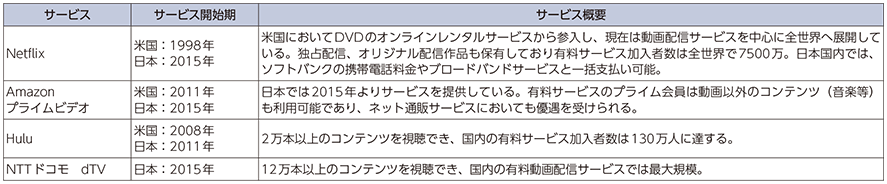

こうした有料のコンテンツ配信サービスの新たな潮流として、従来のダウンロード課金型から、月額料金を支払うことで見放題・使い放題で利用できる定額制(サブスクリプション)サービスが台頭している。インターネット関連サービスの課金・決済プラットフォームや、ストリーミングサービスが提供しやすい固定・移動体ブロードバンド環境が整ってきたことなどが背景として挙げられる。映像分野では多くのプラットフォーム事業者や通信事業者の展開が見られる(図表2-2-2-5)。我が国では、2011年にHulu、2015年にはNetflixが参入し話題を呼んだが、地上波による無料放送が根付いていること等を背景に有料サービス事業に苦戦したHuluは、その後事業を日本テレビ放送網へ売却している。

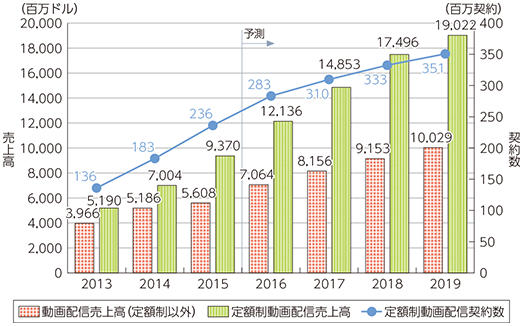

実際に、世界の課金型動画配信サービスの売上高推移を見てみると、これまでも定額制が半分強を占めていたが、2015年実績ではその差がさらに拡大した。IHS Technologyによれば、今後も定額制サービスの契約数、売上高は増加を続け、定額制以外の売上高を大きく突き放し、有料動画配信サービス市場をけん引していくと見られている(図表2-2-2-6)。

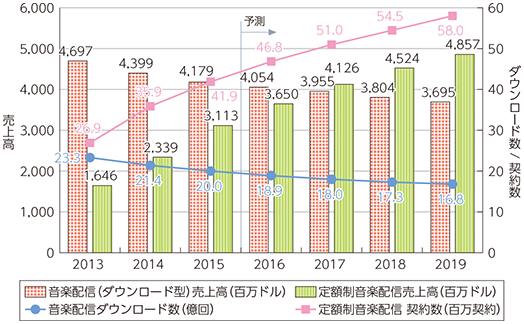

一方、音楽分野においても同様のトレンドがみられる。AppleのiTunesに代表されるように、従来の有料音楽配信サービスでは音楽コンテンツのダウンロード課金型モデルが主流であったが、定額制サービスの売上高が急速に拡大している。現在の代表例としては、欧州発のSpotifyや米Pandoraなどが挙げられ、我が国でも2015年夏頃よりAppleやLINE等の多くの事業者がサービス提供を開始した。IHS Technologyによれば、2017年には両者の売上高は逆転すると予想される。このように、音楽配信市場においては、世界的にみれば、ビジネスモデルの転換期を迎えている状況である(図表2-2-2-7)。