�i1�j ICT�ƌo�ϐ���

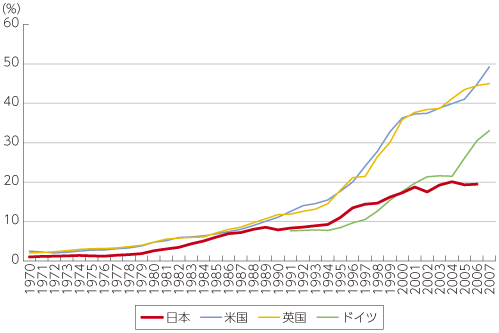

�o�ϐ�����ICT�Ƃ̊W�������錤���͐������Ȃ���Ă���B1980�N��̕č��ŁA�V�����Z�p�ł���ICT�ւ̓������s���Ă���̂ɂ��ւ�炸���Y���̏㏸�����Ⴂ�Ƃ���Solow�i1987�j���w�E�������Y���̃p���h�b�N�X�́A�ߋ��̘b�ƂȂ�A����ICT�����Y�������߂Čo�ϐ����֊�^���邱�Ƃ��m�F��������������������悤�ɂȂ���2�B�������A���{��ICT�����̐����͕č��≢�B�����Ɣ�r����ƒႢ��Ԃɂ���i�}�\2-1-1-1�j�B���̗v����1�ɂ́AICT�����Ă��v���悤�Ɍ��ʂ��グ�邱�Ƃ��ł��Ȃ���Ƃ��������݂��邱�Ƃ��l������3�B

�����ȁuICT�ɂ��o�ϐ��������Ɍ������ۑ�Ɖ������@�Ɋւ��钲�������v�i����26�N�j

�����ŁA�t�����l�����コ���邱�Ƃɂ��A�o�ϐ����������炷�v�f�����߂Ċm�F�������B

��Ƃ̐��Y�������l����ƁA���{�ݔ���J���͂���������āA���i��T�[�r�X�ݏo���A��������Ƃɓ����������t�����l�ƂȂ�B�t�����l���������ݏo�����ƁA���S�̂Ƃ���GDP���������o�ϐ����������炷�B

�܂��A�Z�p�v�V���N����ƁA���{��J���̓����v�f�����ł����Ă��A�����̕t�����l�ݏo�����Ƃ��ł���悤�ɂȂ�A���Y�v�f�i���{�A�J���j������̕t�����l�����߂邱�Ƃ���A�Z�p�v�V�͐��Y������̌���ƍl�����Ă���4�B

ICT�͂��̂����AICT�����ɂ�鎑�{�~�ϋy��ICT����ɂ�����Z�p�v�V�ɂ��TFP�i�S�v�f���Y���j�̏㏸�ɂ��A�o�ϐ����Ɋ�^���Ă���B

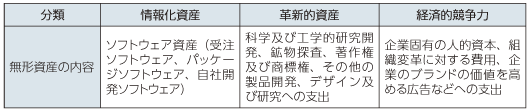

���̑��A�t�����l�̌���Ɏ�����v�f�Ƃ��Ē��ڂ���Ă�����̂ɁA�\�t�g�E�F�A��m�I���Y�����̖��`���Y������B���`���Y�́A�@�B�ݔ����̗L�`���Y�Ɠ��l�A�{���͕t�����l�ݏo�����{�̈ꕔ�Ƃ��ׂ����̂ł͂��邪�A���̓����z����ʂɂ��ď\���ɔc������Ă��Ȃ������B�������ߔN�A�o�ϐ����ɗ^����e���ɂ��Ē��ڂ��W�߂Ă���5�B

���`���Y�́ACorrado, Hulten, and Sichel�i2005�j�ɂ��ƁA����Y�iComputerised information�j�A�v�V�I���Y�iInnovative property�j�A�o�ϓI�����́iEconomic competencies�j�ɕ��ނ����i�}�\2-1-1-2�j�B

�����ȁuICT�ɂ��o�ϐ��������Ɍ������ۑ�Ɖ������@�Ɋւ��钲�������v�i����26�N�j

��L���ނɂ�����o�ϓI�����͂̒��Ɋ܂܂��l�I���{��g�D�ϊv�Ƃ��������`���Y��ICT�Ƃ̊W�ɂ��ẮA�č��ɂ�����Brynjolfsson���̈�A�̌���6�ɂ��ƁAICT�����Đ��������߂Ă����Ƃ́AICT�����ʓI�Ɋ��p�ł���悤�ɑg�D�̋Ɩ����s�̌��������s���Ă��邱�Ƃ�l�I���{�ւ̓������s���Ă��邱�Ƃ��w�E���Ă���7�B

�ȏ�A��s�����̐��ʓ�����́AICT�́A①ICT�����ɂ�鎑�{�~�ς�ʂ������Y�\�͂̌���A②ICT����ł̋Z�p�v�V�ɂ��TFP�i�S�v�f���Y���j�̌���A③ICT�����ƕ����āA�l�I���{�ւ̎x�o�A��Ɖ��v�����s�����Ƃ�ICT�����̌��ʂ̈�w�̌���ɂ��A�o�ϐ��������߂�Ƃ�����8�i�}�\2-1-1-3�j�B

�ȉ��ł́A�A���P�[�g����9�����ƂɁA�^�u���b�g��X�}�[�g�t�H�����̐V���Ȓ[���̊��p�A�N���E�h�Z�p�E�T�[�r�X�̐Z���A�l�b�g���[�N���̏Ƃ������䂪���̎Y�ƊE�ł�ICT���̐i�W�𖾂炩�ɂ���ƂƂ��ɁA�ӎv����̌����ڏ���g�D�̃t���b�g���ACIO�̐ݒu�A�l�ޖʂ̓������̑g�D���v�E�l�I���{�ւ̎��g�݂̏ɂ��Ă��c�����A��ƋƐсi����E���v�j�̍�����Ƃ��A�ǂ̂悤��ICT���y�ёg�D���v�E�l�I���{�ւ̎�g���s���Ă��邩�ɂ��Č����s�����B

�����āA����ICT���Ƒg�D���v�E�l�I���{�ւ̎�g���x��Ă��ċƐь���Ɍq�����Ă��Ȃ���Ƃ��A�����̎�g���s���Ɛь����ƂւƂȂ����ꍇ�ɍs����ICT�����̑������Z�o���A����ICT�����E�����p�̊g�傪�o�ϐ����ɗ^������ݓI�ȃC���p�N�g�Y���ɂ��V�~�����[�V�����ɂ����Ď��Z�����B

2�@�����i2003�j�u���Z�p�v�V�̌o�ό��ʁ\���Čo�ς̖��ÂƋt�]�v���{�]�_��.�Ƀ\���[�E�p���h�b�N�X�̋N���Ɣw�i�y�щ����̌o�܂�������₷���L����Ă���B

3�@�����E�R�{�i2009�j�u���۔�r�ɂ���Ɖ��v�� IT �������ʂ̎��ؕ��́F�A���P�[�g�������ʂ̃X�R�A���ɂ����ēƊ؊�Ƃ̓����v���ʐM����������, InfoCom REVIEW, No.48, pp.26-47.�ł́A���ēƊ�4�J�����r�����Ƃ��A���{�ɂ�����IT�̓���������Ⓤ�����v���̌���Ɍ��ʂ��������Ƃ����Ƃ̊������Ⴂ���Ƃ��m�F���Ă���B

4�@�o�ϐ����̗v���������s����@�Ƃ��Đ�����v������B������v��p����ƁA�o�ϐ����̗v���𓊓��v�f�i���{�A�J�����j�ƋZ�p�v�V�ɑ�\�����TFP�i�S�v�f���Y���j�Ƃɕ����邱�Ƃ��ł���B������v��p���ē��{�̌o�ϐ����͂������̂ɁA�[���E�{��i2008�j�w���Y���Ɠ��{�̌o�ϐ����x������w�o�ʼn��������B

5�@OECD�i2013�j�ł́A�f�[�^�A�\�t�g�E�F�A�A�����A�ӏ��A�V���ȑg�D�v���Z�X�A���Ђɓ��L�̋Z�\�������̖��`���Y��m�����Y�ƈʒu�Â���ƂƂ��ɁA������OECD�����ɂ����āA�����̖��`���Y�ւ̓����̐L�т��A�@�B�⌚�����̗L�`���Y�ւ̓����̐L�т������Ă���ƕ��Ă���A���B�ƕč��ł́A��Ƃɂ����閳�`���Y�ւ̓������J�����Y���̕��ϓI�Ȑ�������20������34�����x�Ɋ�^����Ƃ��Ă���B

6�@Brynjolfsson, Erik, Hitt, Lorin M. and Shinkyu Yang �i2002�j "Intangible Assets: Computers and Organizational Capital," Brookings Papers on Economic Activity: Macroeconomics �i1�j: 137-199. Brynjolfsson, Erik, and Lorin M. Hitt. 2000. "Beyond Computation: Information Technology, Organizational Transformation and Business Performance." Journal of Economic Perspectives, 14�i4�j: 23-48.���B

7�@�܂��AICT���̐V�����V�X�e���𒆓r���[�ɍ̗p�����ꍇ�ɂ́A�ނ��됶�Y����ቺ������\�������邱�Ƃ����y���Ă���B

8�@�Ȃ��A��B��w��﨑���F�����A�_�ސ��w�ђːM�v�����y�я��ʐM�����������v�ۓc�ΗT�������̌����ɂ��ƁAICT�����́A���̑��̓������A�o�ϐ����Ɋ�^������ʁi�搔���ʁj�������Ƃ̌��ʂ��łĂ���B

9�@�A���P�[�g��Ђ̃E�F�u�A���P�[�g���j�^�[�̂����A�A�ƒ��̃��j�^�[��ΏۂƂ����E�F�u�������s���A10�Ǝ��ΏۂƂ���4,147�T���v���i�����A�L�����F4,016�j���B�����̊T�v�ɂ��ẮA�t�L1���Q�ƁB