2 ICT国際競争力強化の方向性

(1) ICT各レイヤーにおける市場の成長性と展開状況

ここまで、我が国における国際競争力の現状や課題を述べてきたが、以下ではそれらを踏まえ、各ICT産業レイヤーにおける今後の市場見通し及び直近の重要トレンド等を記載するとともに、各レイヤーにおける日本企業の海外展開動向を紹介する。

ア 上位レイヤー

上位レイヤーにおける主要市場の今後の市場規模の見通しは、コンテンツ・広告関連市場については2017年までに12.9%の年平均成長率を示しており、他のレイヤーと比べ非常に高い成長が見込まれている。特に、モバイル向け広告市場やモバイルゲーム市場の伸び率が高く、モバイルへのシフトが堅調に進むとされる。加えて、OTT映像市場(ストリーミング等)やオンラインTV広告市場などの映像系コンテンツ・プラットフォーム市場の拡大も期待される(図表2-3-2-1)。

他方で、PC向け広告およびコンテンツについては、先進国地域のモバイルへのシフトを新興国、特に中国等のアジア地域の市場拡大がカバーし、成長していくことが見込まれている。

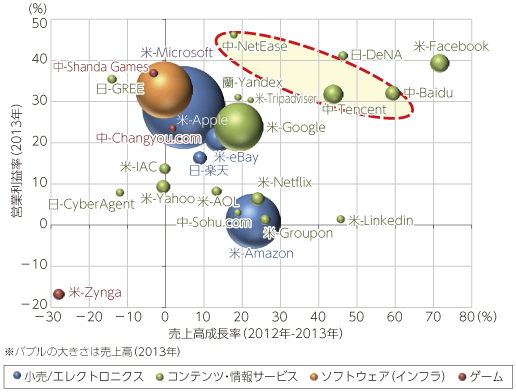

また上位レイヤーについては多様な業種の企業が参入しており、全体としては高い成長率で規模を拡大しており、多くの企業が高い収益性を確保している。近年では、前述のアジア太平洋地域の高い伸び率に見られたとおり、中国市場及び同国企業の存在が大きくなってきている(図表2-3-2-2)。

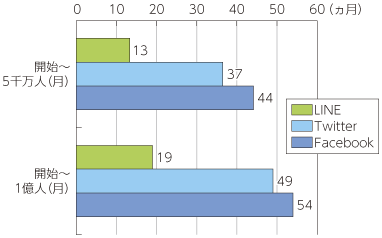

当該レイヤーは前述のとおり事業拡大を最優先に行うことで、いかにユーザーを囲い込みナンバーワンになるかが最も重要な成功要素の1つである。LINE及びTwitter、Facebookを例に見ても、ユーザー数が5千万人に達するまでの期間とそこから1億人を達成する期間で比較してみると、後者のほうがはるかに短い期間で達成している状況にあり、いち早く一定数のユーザーを獲得することで加速度的に規模を拡大することに繋がっていることがうかがえる(図表2-3-2-3)。また、各社のサービスに着目してみても億単位の膨大なユーザー数を武器に、コンテンツ事業者から広告媒体等やゲーム事業のプラットフォーム事業へ展開しつつあるところである。

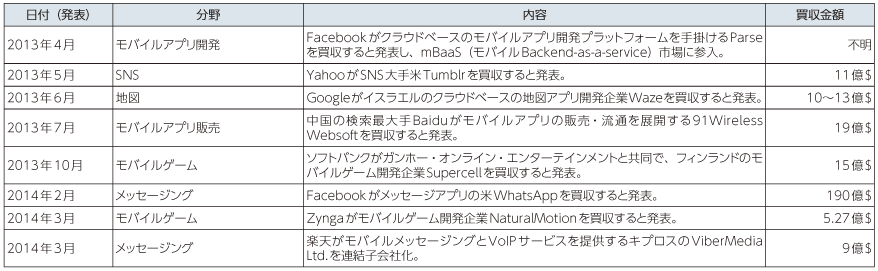

加えて、企業買収の直近の例をみてみると、2013年にはYahooが大手SNSのTumblrを買収したほか、2014年に入ってからはFacebookが米国のWhatsAppを買収し、楽天はViberを買収するなど、大手プラットフォーム事業者による10〜100億ドル規模の巨額買収が相次いでいる。これら背景には前述のとおり、当該レイヤーは新事業を展開するにあたり後発組がシェアを握ることが難しい領域であるため、スピードと規模を意識した戦略的かつ積極的なM&A投資を実施しているものと考えられる(図表2-3-2-4)。

一方で、今後の成長性が高い映像分野に着目すると、スマートフォン/タブレット分野においてApple、Google、Amazonなどが志向した下位レイヤーへの展開モデルが、映像コンテンツにおけるOTTネット配信の領域にも広がりつつある(図表2-3-2-5)。また、同分野は新しい技術への投資として、プラットフォーム事業者が4K配信に取組み始めており、世界最大の家電製品の見本市「CES2014」においても、プラットフォーム事業者や放送事業者による4Kコンテンツ配信サービスへの取組などが見られている。

米国NetFlixにおいては、放送局が打ち切ったドラマシリーズがNetFlixで人気となり、放送局と共同で独自の新シリーズを始める企画を発表しているほか、独自の4Kコンテンツを制作し、ストリーミング配信することも発表している。加えて、米国から欧州へと進出し、欧州7ヶ国4でサービスを提供しており、南米への展開にも力を入れており、若年層が多く、インターネット利用のアクティブユーザが成長しているスペイン系視聴者を対象に海外展開戦略を目指している。

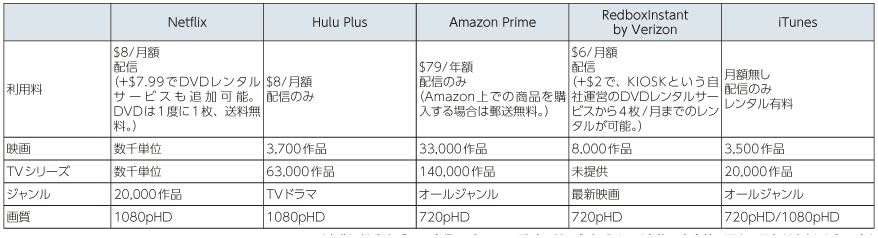

さらに、この分野にはNetflix以外にも、Apple、Amazon、Verizon、Comcast、Huluなど多くの事業者も参入しており、市場での競争は厳しくなっている一方で、ComcastによるTime Warnerの買収など上流への進出も映像系におけるエコシステムの特徴として挙げられ、今後の当該市場の更なる拡大を示唆している(図表2-3-2-6)。

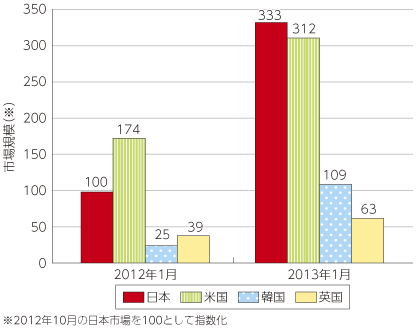

アプリ・コンテンツ分野の市場拡大も著しい。世界のデジタルコンテンツ(ゲーム、アプリ、オンライン映画)の市場規模は、米国App Annieによると、2013年では約570億ドルであり、2012年の約440億ドルから約3割拡大し急激に成長している。特にスマートフォンアプリ市場の伸びは顕著で、2013年の世界市場は前年比2.3倍の約160億ドルになっている。そのなかでも、日本市場の成長は際立っており、2012年10月に米国の6割程度であった我が国スマートフォンアプリの市場は、2013年10月において約3.3倍に成長しており、米国市場を上回り世界で最も大きい市場となっている(図表2-3-2-7)。

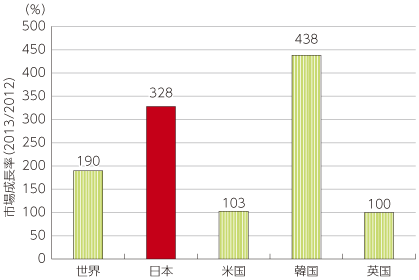

また、スマートフォンのゲームアプリ市場についても同様で、2012年から2013年にかけての日本市場の成長率は328%(市場は約4.3倍に拡大)であり、世界市場の成長率や米国市場の成長率をそれぞれ上回っている (図表2-3-2-8)。なかでも当該市場では日本企業の活躍が顕著であり、例えば2013年の世界市場におけるスマートフォンゲームアプリ企業上位10社には、ガンホー・オンライン・エンターテイメント、LINE、GREE、DeNAと日本企業が4社入っているほか、2位にソフトバンクが2013年10月に15億ドルで買収したフィンランドのSupercellが入っている(図表2-3-2-9)。

このように日本市場が大きいスマートフォンゲームアプリ市場であるが、今後のさらなる海外展開には、地域ごとの分野や嗜好等を尊重した取り組みが重要との指摘もある。例えば、日本市場ではデフォルメした親しみやすいキャラクターが比較的に好まれるのに対し、欧米市場ではリアルなデザインが好まれる等の差異も知られており、日本企業においても各社これらを意識した取組を進めているところである。

(ア)展開状況:楽天

楽天は自社のビジネスモデルの国際展開を加速化している。Eコマース事業については、2008年の台湾、2009年のタイを皮切りに、2010年に米国、フランス、2011年にインドネシア、ドイツ、英国、ブラジル、2012年にマレーシア、2013年にはオーストリア、スペイン、シンガポールへと進出している。また、Eコマース事業を足掛かりにトラベル事業や金融サービス等へもサービスを広げている。同社では個々の進出国について、現地の状況に合わせたビジネスモデルを選択する戦略を採用しており、「楽天主義」と呼ばれる共通の文化の浸透を図りつつ、ビジネスの仕組は海外の各拠点と協創していくことにより、全社一体となったグローバル展開を行っている。

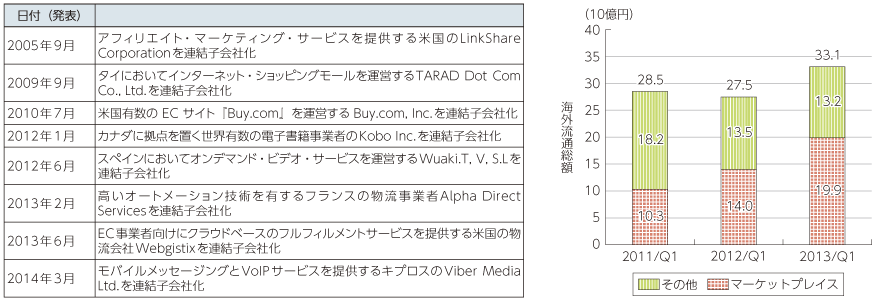

さらに、各国・地域で培われた成功ノウハウの横展開を促進するとともにシナジー効果の高い経営体制を構築し、グローバルレベルでの「楽天経済圏」の確立を目指している。中核事業であるEコマース事業においては、世界共通のプラットフォーム(Rakuten Merchant Server-Global)を導入し、マーケットプレイスモデルの標準化や蓄積されたノウハウの横展開を目指す等、グローバル経営に必要な基盤の構築を進めている。また、近年では、関連事業領域(コンテンツ/プラットフォーム等)において海外企業のM&Aも積極的に行っており、各分野におけるグローバルプレゼンスを高めている(図表2-3-2-10)。

(イ)展開状況:LINE

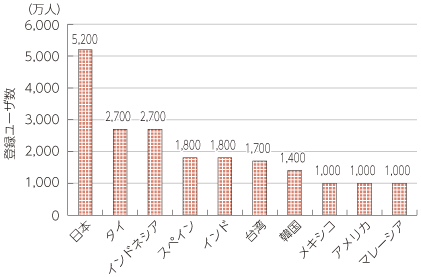

LINEは、検索事業やSNSサービスなどを展開していた、ネイバージャパン株式会社が開発した無料通話・メールアプリであり、現在は2013年4月に商号変更したLINE株式会社が運営している。LINEは、国内のみならず世界各国で人気を獲得し、2014年4月には全世界のユーザ数が4億人を突破している。とりわけアジア周辺地域で浸透しており、タイ、台湾、中国のApp StoreやGoogle PlayでLINEが人気アプリ1位になるなど、各国でも急速に普及が進んでいる。直近ではスペインや南米などの地域でも普及してきており、主要地域における同様のアプリケーション・サービスと競争している状況である(図表2-3-2-11)。

コミュニケーション・ツールはゲーム等と異なり、その受容性に国による大きな差異がないという見方もあるが、LINE自体はシンプルな機能に徹底し、スタンプという付加価値を提供したことが普及を加速させた要因の一つであるとされる。同社は利用者数が順調に伸び、規模が拡大する中、収益化に向けた取組を国内外で進めている。

また、子会社LINE Plusを設立することで、日本で展開している広告事業やアライアンス事業を海外にも展開し、欧州や南米を中心にマーケティングを強化している。LINE Plusでは海外のマーケティング戦略企画や開発デザイン等を行い、実際のマーケティングや営業、ビジネス開発は各国に設置した拠点で実施する体制となっている。

さらに、注力市場であるアジア太平洋13カ国、中南米、中東、アフリカ等の新規市場に本格的に参入し、更なるグローバル展開を目指すため、2013年2月にはフィンランドNokiaと戦略的業務提携を結び、Nokiaの新興国向けの低価格スマートフォン「Asha(アシャ)5」にLINEがプリインストールされるようにしている。

イ ICTサービスレイヤー

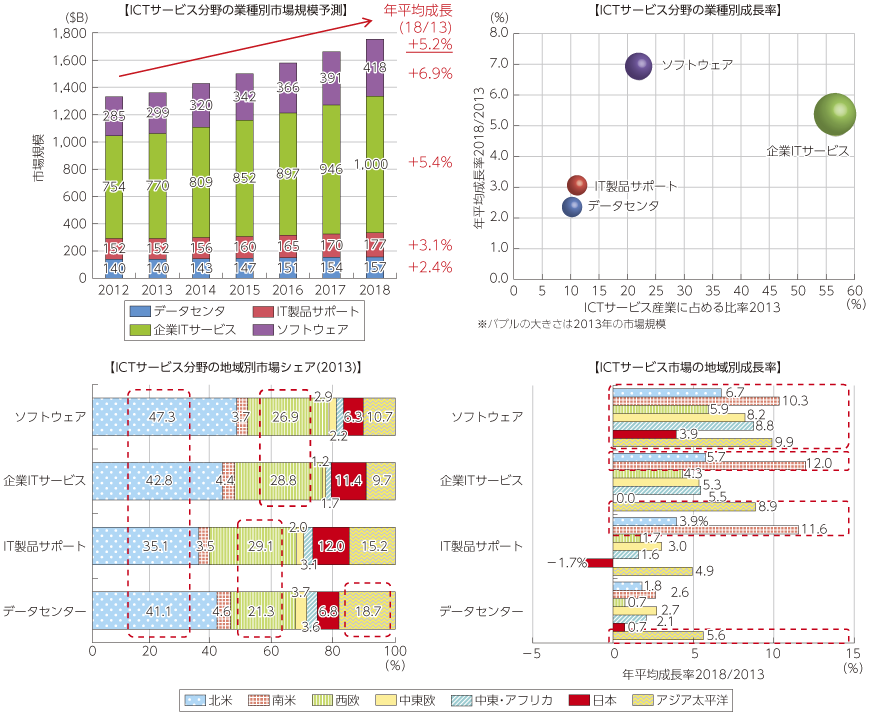

ICTサービスの市場規模は2013年時点で世界において1.36兆ドルに達しており、2018年までに5.2%と高い成長が市場全体で見込まれている。特にソフトウェア分野の成長率が6.9%と最も高い状況にあり、規模の大きい企業ITサービス分野についても5.4%高い成長率を示し、引き続き市場全体を牽引していくものと見られている。

地域別では、先進国地域の北米の規模が全体で4割前後と最も高く、ついで西欧地域も2〜3割と大きな規模を持っており、引き続き成長していくと見られている。また、成長率の観点では、ソフトウェア分野が全地域で高い成長率が続くとみられ、南米地域についても現在の市場規模は3〜4%台と小さいものの、今後10%を超える高い成長率が見込まれている。またアジア太平洋地域は、データセンター市場が当該レイヤーにおける2割弱の市場を持っており、5%を超える最も高い成長率が見込まれているのも特徴である(図表2-3-2-12)。

(ア)展開状況:日立製作所

日立は世界各国で海外展開を進めており、売上高に占める海外売上高比率は約40%で推移している。そのうち、ITプラットフォーム事業は世界100カ国以上の国・地域で展開している。同社の情報・通信システム分野に関しては、全世界のビッグデータ関連部門を統括する「日立イノベイティブ アナリティクス グローバルセンタ」を開設し、ビッグデータ事業を情報・通信システム部門の中核事業に位置づけることで、その売上高を「2016年3月期に1,500億円に伸ばす」としている。

同社はヘルスケアやエネルギー分野で企業買収を行い、コンサルティングなど上流工程から取り組むことで自社製品の拡販を図ると共に、1,000億円を海外で売上げる計画を掲げている。「2015中期経営計画」では、売上高10兆円と営業利益率7%超の目標実現に向け、「クラウドを活用したサービス事業の拡大」と「海外売上高比率50%超」の重要性が指摘されており、ビッグデータ事業がこの双方の実現を支える鍵となっている。

この他、クラウド事業では、Amazonなど海外大手と戦略提携を行い、ビッグデータとクラウドを成長の柱に据えることで情報・通信システム部門の売上高を、2016年3月期に2兆1000億円に伸ばすとしている。また、海外展開強化のため、米国子会社の日立データシステムズと共同で新組織「グローバルOTP」を立ち上げ、グローバルで商品企画と開発を行う組織として、企画力と開発能力を組織的に一体化し、マーケティングから保守まで全体の最適化を進め、社会イノベーション技術の創生と提供を加速するとしている。具体的には日本で開発した新しいITを海外顧客のシステムに先行的に導入し、共同で運用テストして評価分析し、実際に利用しながら製品化を模索していくとしている(図表2-3-2-13)。

(イ)展開状況:富士通

富士通では、一部事業の売却等による構造改革を推進する一方、クラウドやソーシャルイノベーションを中心としたICTソリューションに注力することで事業成長を図ろうとしている。同社では、主要4拠点を中心に国内68拠点、海外40拠点超、計100拠点以上でデータセンター事業を展開しており、そのうち国内2拠点、及び英国・ドイツ・シンガポール・オーストラリア・米国の各拠点を中心としてクラウドサービスを展開している。 一方、当該市場においては、ハードウェアコストの低減が進む中、ソフトウェアにおいては、オープンソース化の流れもあり、どのようなビジネスを設計していくか課題となっている。各国主要プレイヤーがそれぞれの強みを軸に発揮して競争している中、同社においてはグローバルに総合的なソリューションを提供していく方針としている。加えて、グローバル化する顧客ニーズに応えるため、国内及び海外がシームレスに連携し、グローバルに共通なサービス・ソリューションをワンストップで提供・サポートする体制を強化している(図表2-3-2-14)。

ウ 通信レイヤー

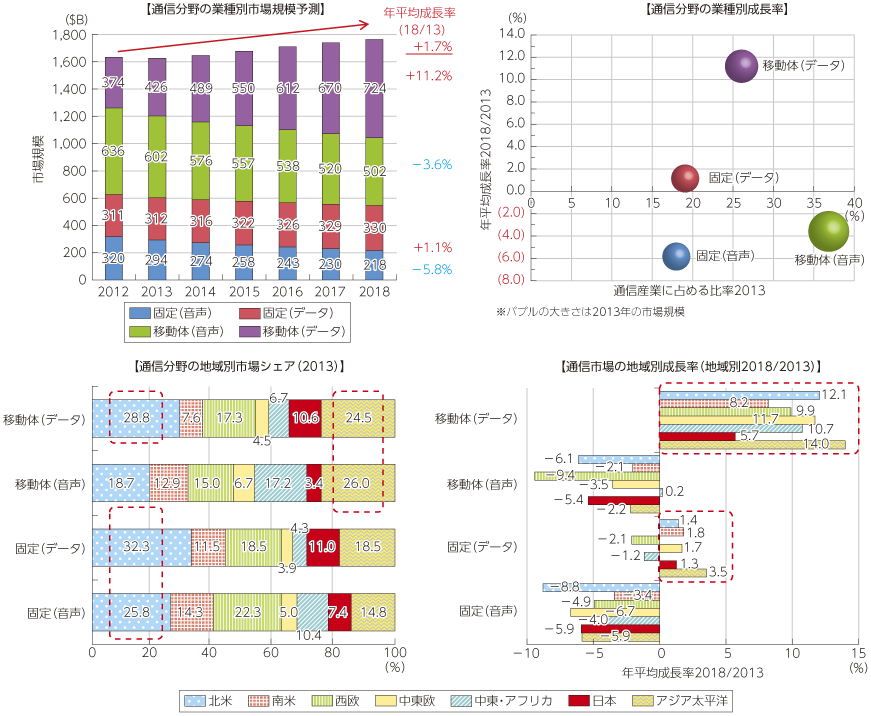

通信レイヤーにおける今後の市場規模の見通しを見てみると、2018年までに1.7%の成長が市場全体で見込まれている。また、第2節でも述べたとおり、固定から移動へ、音声からデータへのシフトが一層進むものとみられており、移動データ通信は年平均成長率が11.2%と最も高く2018年にはもっとも大きな市場となる見通しである。他方で、音声系は固定で-5.8%、規模の大きい移動体も-3.6%のマイナス成長が見込まれている。

地域別に見てみると、2013年の市場規模では固定系および移動体のデータは北米地域が4分の1を超える規模を持っており、移動体のデータ及び音声は契約数も多いアジア太平洋地域が市場規模としては大きい。今後の成長率については、固定系及び移動体の音声はほぼすべての地域でマイナス成長が見込まれている一方で移動体のデータ通信および固定のデータ通信はアジア太平洋地域を筆頭に成長が続くものと見られている(図表2-3-2-15)。

(ア)展開状況:NTT

NTTは、グローバル79ヶ国/地域に拠点を展開し、196の国/地域をつなぐネットワークカバレッジを有し、Fortune Global 100社のうち約80%を顧客としている。近年は、通信からソリューションまで垂直統合的なワンストップサービスを提供可能とする体制を強化してきている。同社の中期経営戦略によれば、「グローバル・クラウドサービス」と「ネットワークサービスの競争力を徹底的に強化」を2本の柱としている。その中で、グローバル・クラウドサービスをNTTグループの今後の成長ドライバーと位置づけ、2017年3月期までに海外売上高を200億ドルに、法人向けビジネスの収益の5割以上をグローバルビジネスで獲得する、という目標を掲げている(図表2-3-2-16)。

昨今では北米での受注を拡大しており、特にクラウド分野を中心にグループ内企業でのクロスセルを積極的に進めることで、社会インフラ分野を含む大型受注の開拓が増え、海外子会社とのシナジー効果を創出しているとされる。そして、クラウド分野におけるM&Aを通じて、この強みを一層、強化している。具体的には、2010年10月に実施した南アフリカのDimension Data社の買収であり、戦略基盤の強化に大きく寄与している模様である。Dimension DataのIT設備の構築・運用・保守サービスの提供力とエリアカバレッジはNTTグループの事業領域、エリアカバレッジとの強固な補完関係を実現している。また、同年12月には米国のKeane社を買収し、クラウドビジネスの最先端市場である北米における顧客基盤と、営業、開発・保守事業を支えるグローバルオペレーション基盤・ノウハウをグループに取り込んでいる。

また、新しい技術をいち早く、オープンイノベーションという形で取り入れながら、最先端の開発の軸足を据えている。その中核となるのは、2013年4月に米国シリコンバレーに設立した「NTT Innovation Institute, Inc.」(通称NTT I3)である。同年5月には、NTTグループのクラウドサービスの統一ブランド「NTT clouds」を立ち上げ、海外での認知度を高めながら取り組みを開始している。

(イ)展開状況:KDDI

KDDIは、ICTサービスに係る事業拡大に注力するとともに、コンシューマ市場への展開でさらなる成長を取り込むことでグローバル事業拡大を推進している。

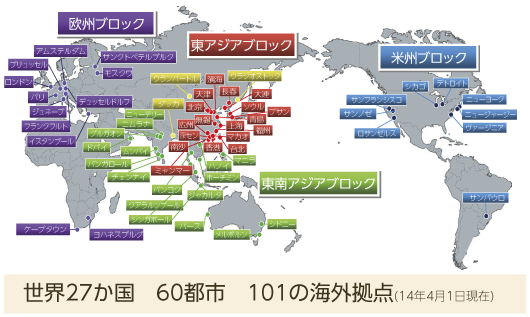

ICT事業においては、データセンタ・ネットワーク・クラウド/SIの3つの分野を中心に、データセンターを核とした事業モデルの更なる強化を目指している。同社は世界13地域、24都市、42拠点で展開しているデータセンター「TELEHOUSE」を核として、法人ユーザーにICTソリューションをワンストップで提供しており、日系企業のグローバル展開に際し、通信ネットワークの構築から運用・保守を含め、さまざまなICTニーズに対応するために、世界27か国、60都市、101拠点の体制を構築している(図表2-3-2-17)。

コンシューマ事業においては、米国市場におけるMVNO事業(プリペイド携帯電話サービスやコーリングカードサービスを展開)の他、モンゴル市場における携帯電話事業(MobiCom)への出資を通じて、コンシューマ事業への参入に取り組んでいる。また、アジアを中心とした新興国においても、日本国内で培ったノウハウをベースに、コンシューマ事業への参入を検討している。

同社の2013年度グローバルセグメント売上は、約2,636億円を計上し、2015年度には2010年度比で倍増させる目標を掲げている。

(ウ)展開状況:ソフトバンク

ソフトバンクは、2013年に米国の携帯電話事業第3位のSprintを買収し、通信レイヤー内での企業統合を国内から北米へと進めてきた。買収によって米国第3位の携帯電話会社になるとともに、世界的に見ても、売上高で中国China Mobile、米Verizon、米AT&Tに次ぐ規模となっている(図表2-3-2-18)。2013年度の同社の決算をみると、海外売上比率が47%となり、前年比108%の増収を計上した。米国市場においては、一度置き換わった一般的な従量制料金プランに対し、Sprintがデータ通信量無制限・定額・低料金の新たな料金プランの導入を発表(2013年7月)するなど、新たな積極的な取組が進められている。さらに、Sprintの買収直後、2013年10月にはグローバル市場で携帯端末の卸事業を展開する米国Brightstarを買収し子会社化しており、モバイル製品の調達規模を拡大することで、日米市場で一貫して競争力を強化するとともに、低コスト化を進める基盤を整えている。

また、同社グループは以前より上位レイヤーにおける事業(ファンド含む)にも注力しており、海外展開においては、2013年10月にガンホー・オンライン・エンターテイメントとのパートナーシップを通じて、フィンランドのモバイル端末向けゲーム事業を展開するSupercellを買収し、成長領域にも投資している。

エ 通信機器レイヤー

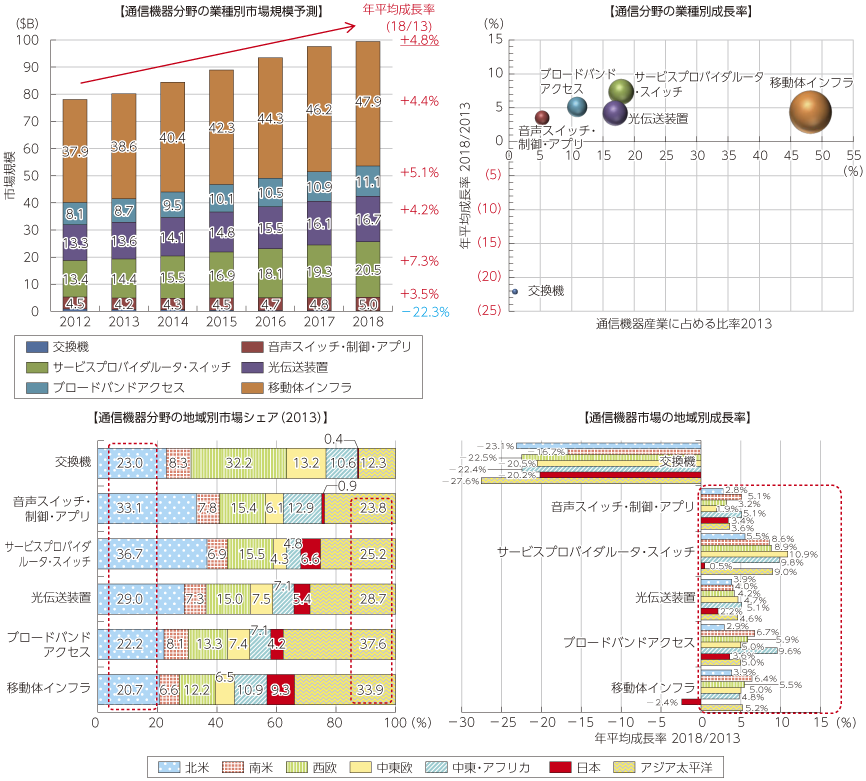

通信機器分野では、全体では4.8%の高い成長率が見込まれており、内訳では交換機市場を除く全ての領域でプラス成長が見込まれている。特に移動体インフラの規模の大きさと成長性は高く、4.4%の成長率で推移し2017年には半数弱の市場となる見込みである。また、サービスプロバイダルータ・スイッチ市場の成長性は7.3%と高い成長率が見込まれていることも顕著である。

地域別では、北米市場とアジア太平洋市場の規模の大きさが際立っているが、移動体インフラ・ブロードバンドアクセスについてはアジア太平洋市場の大きさも注目される。また、今後の成長率においては交換機市場と日本市場を除けば、全ての地域においてプラス成長が見込まれおり、特にサービスプロバイダールータ・スイッチについては、先進国地域に加えて中東・アフリカ及びアジア太平洋地域、南米も成長率が高い状況である(図表2-3-2-19)。

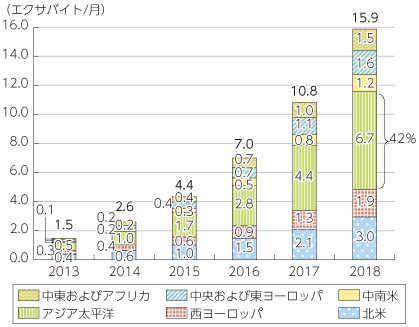

コモディティ化の影響が強いとされる当該レイヤーにおいて、このように移動体インフラが成長していく背景には、モバイル端末を中心とした爆発的なトラフィック増加が挙げられる。Ciscoが発表している予測によれば、世界のモバイルデータトラフィックは2013年には月間1.5エクサバイト6であったが2018年には月間15.9エクサバイトと、わずか5年で約10倍に増大することが予測されており、地域別ではアジア太平洋地域が42%と最も多くを占めるとされている(図表2-3-2-20)。

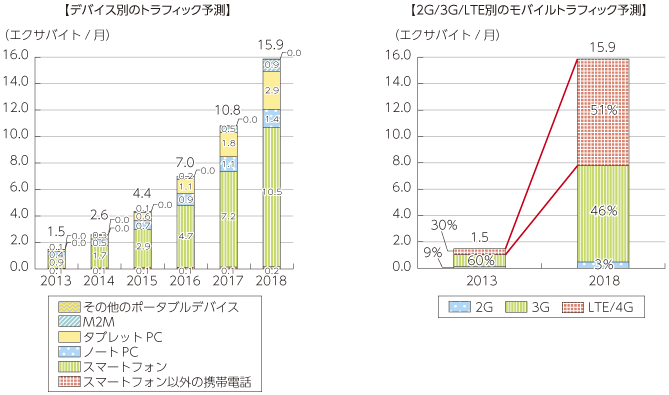

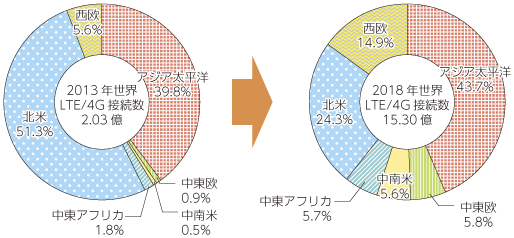

この要因としては、モバイルデバイスやM2M等の拡大が挙げられている。2012年に65億だった全世界のモバイルデバイスとモバイル接続数は、2013年には70億に増加し、2018年までに102億にまで増加することが予測されており、その内訳においてスマートフォンが約4割を占め、M2Mも2割弱を占めるとされている7。また、図表2-2-1-17で述べた2G⇒3G⇒LTEへの移行もこのトレンドを後押ししており、2018年時点で世界のモバイルトラフィックの51%はLTE/4Gが占めるものと予測されている(図表2-3-2-21)。

そのLTE/4Gの接続数における地域別内訳では、2013年時点では世界の約2億台のうち約半数が北米地域であるが、2018年には世界全体では15.3億台に達し、今後大幅に増加するとされるアジア太平洋地域が43.7%(約6.7億台)と最も多くを占める見込みであり、今後これらを意識した設備投資が新興国地域を中心に増加していくものと考えられる(図表2-3-2-22)。

(ア)展開状況:NEC

同社では、コンシューマPCや半導体等の不振事業を売却し、成長に向けた中長期の取り組みとして、海外の新興国を中心とした社会インフラ投資が今後旺盛になると見込んでおり、これまで国内で提供してきたソリューションを中心に、交通、水、通信、都市開発・工業団地、サイバーセキュリティ分野に注力していく予定で、中期最終年度までに海外売上7,500億円へと伸ばすとしている。

また、通信事業者向けネットワーク事業である「テレコムキャリア事業」の中期戦略によれば、同事業の海外売上高比率を2013年3月期の24%から、3年後の16年3月期には36%へと高める方針である。特に、新技術を武器に先進国の更新需要を取り込む一方、通信インフラが乏しい新興国の成長力を取り込み、海外展開を加速するとしている。売上高の底上げを図る原動力とするのが、通信事業者向け運用・管理ソリューション(TOMS)と、次世代ネットワーク(SDN)で、両事業で部門全体の25%の売り上げを確保する計画である。TOMSにおいては、2008年に買収したネットクラッカー社が持つ世界市場での顧客網を活用しており、世界58カ国250社まで納入実績を伸ばしている。

同社は、今後各国現地法人との連携などのグローバル経営体制を強め、グローバル事業拡大を目的に海外通信事業者との関係を強化し、技術的なニーズに対応していくとともに、モバイルバックホールや周辺のIT事業など同社が有する競争優位性を活かした展開を目指している。

オ 端末レイヤー

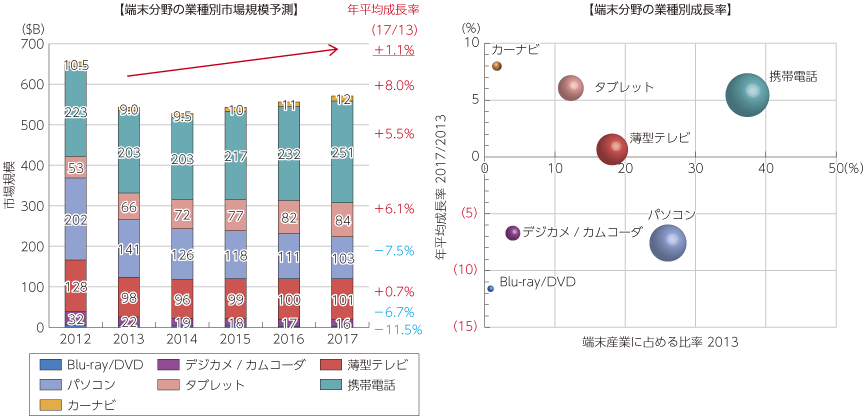

端末レイヤーの見通しについては、世界全体市場では年平均1.1%の成長が見込まれており、内訳をみるとスマートフォンも含まれる携帯電話市場の規模が全体のほぼ4割を占め、年平均5.5%の高い成長率が予測されている。また、タブレット市場については前述のとおりパソコン市場からのシフトが更に進み、年平均6.1%と特に高い成長が期待されている(図表2-3-2-24)。

地域別に見てみると全般的に中国及びアジア市場の規模が大きく、携帯電話、タブレット、薄型テレビ、Blu-ray/DVD等は4割強の市場を占めている。また、タブレット及びパソコン、デジカメ等の市場は欧米市場の規模が大きいのも特徴である。今後の成長率については、パソコン市場は世界共通で縮小傾向にあるもののタブレット市場が全地域でプラス成長が見込まれており、今後の市場拡大が期待される(図表2-3-2-25)。

(ア)展開状況:ソニー

同社のスマートフォン事業は、過去にEricssonとの合併企業であった経緯から欧州各国の市場では現在でもトップ3にランクインするなど知名度は高い。現在は、北米におけるブランド構築に向けて新機種のラインナップを拡充している。

一方、テレビ事業については、インド市場において評価の厳しいインド人にも受け入れられる高画質、高音質を実現することで消費者ニーズを掴み、SamsungやLGと並んで高いシェアを獲得している。また、同社では、ソニー・ピクチャー・エンタテインメントが1995年にインドでSony Entertainment Television(SET)を設立し、インドのテレビ業界に参入して以来、総合娯楽チャンネル(ヒンズー語)で高い人気を維持し続けている。インドのテレビ市場において同社の市場シェアが高いのは、全国一律ではない地方ごとに多様な市場構造の現場における、緻密でタイムリーな営業・ロジスティクス・アフターサービス等の着実な取組の他に、このような取組が背景要因の一つにもなっている(図表2-3-2-26)。

加えて、テレビ事業もモバイル事業と同様に高付加価値戦略を指向しており、4Kをはじめハイエンドの2Kテレビも含めて、独自の差異化技術を盛り込みラインナップ全体の競争力を強化する戦略を採っている。北米では4Kビデオダウンロードサービス「Video Unlimited 4K」も開始するなど、サービスとテレビのセットによる展開も目指している。

(イ)展開状況:富士通

富士通は、国内他社が撤退する中、一気通貫の高い価値提供において端末の位置づけは極めて重要であるという認識の下、国内外での端末事業に積極的に展開している。同社の海外展開の事例としては高齢者向けスマートフォンが挙げられる。同社は高齢者向けの携帯電話として、2001年に「らくらくホン」を日本で投入して以来10年間で「らくらくホン」及び「らくらくスマートフォン」を合わせて、累計販売2,000万台以上を突破するなど根強い人気を誇っている。富士通は、この「らくらくスマートフォン」をベースとした高齢者向けAndroidスマートフォン「Stylistic S01」をフランス通信最大手のOrangeと連携し、2013年6月にフランスで発売を開始している。同端末のユーザインターフェースは、日本向けとほぼ同様の高齢者を対象にした使いやすさを優先したものとしたほか、誤操作防止用機能や通話時の音量自動調節機能なども搭載されている。フランスは欧州地域の中でも高齢化が進んでいる国であり、当時高齢層のスマートフォン普及率が限定的であったため、今後の普及拡大が見込めることから同端末を発売し、今では現地において着実に人気を得ている。一方のOrangeにおいては、同社が提供するアプリケーションをプリインストールし、サービス面での展開に注力している。このように、両社のパートナーシップも成功要因の一つと考えられる(図表2-3-2-27)。

(ウ)展開状況:京セラ

京セラにおいては、特定ニーズに特化したスマートフォンでの世界市場開拓に取り組んでいる。同社のスマートフォン「TORQUE(トルク)」は、米国防総省が米軍の装備調達で定めている軍事規格MIL規格11種に準拠しており、防水、防塵、耐衝撃等に優れた強靭さを売りにしたスマートフォンである。2013年に北米市場に投入され、主に業務用途で一定の需要を獲得し、現在、日本市場にも投入されている。京セラでは、TORQUEのブランドを主力に据えた高耐久性スマートフォンは、欧州、中国市場においても現場作業やアウトドアなどでのニーズが高いと考え、早急に市場投入していく考えである。また、TORQUEは、京セラの独自技術であるスマートソニックレシーバーを搭載している。これは、振動により良好な音質で音声を直接鼓膜に伝える技術であり、従来の端末に搭載されてきたレシーバーを不要にするもので、同社のファインセラミック技術が活かされたものとなっている(図表2-3-2-28)。

日本は100ドルスマホを作れるか

2013年から2014年にかけて端末および通信業界を中心に低価格スマートフォンが話題になった。これまでの数万円台と比較的高価なスマートフォンとは異なり、「100ドルスマホ」に代表されるように低価格で販売されているスマートフォンであり、さらに50ドルスマホ、25ドルスマホといった試みも発表されている。

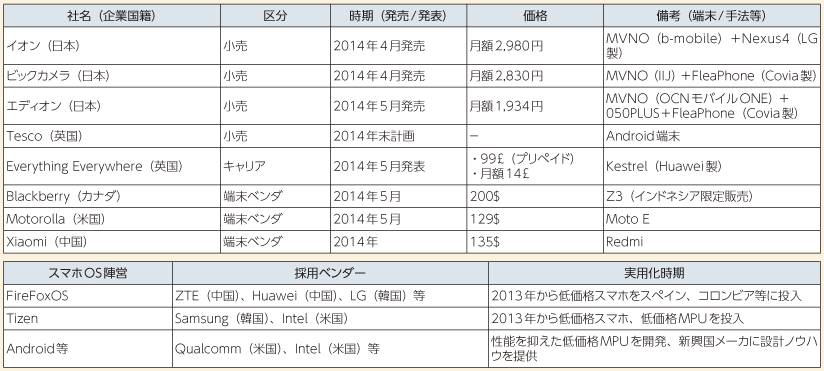

また、MVNOの推進を背景に異業種が自らの顧客に携帯端末を配布し、サービスを提供するビジネスが活発化の兆しを見せており、我が国においても小売業大手のイオンがMVNO回線とGoogleブランドでLGが製造する「Nexus4」の端末代金をセットにした月額2,980円の低価格スマートフォンを提供しているほか、英国最大手のMVNOであるTesco社でも同スキームで販売する計画を発表している(図表1)。

ABI Researchによると、250ドル以下のローエンドスマホの販売台数は今後大幅に増えると予測されており、本トピックでは今後一定のポジションを持って普及していくことも考えられる「100ドルスマホ」に代表される低価格スマートフォンについて、本編で述べた内容も踏まえて今後の展望を考察する。

1. なぜ100ドルスマホが出てきたか

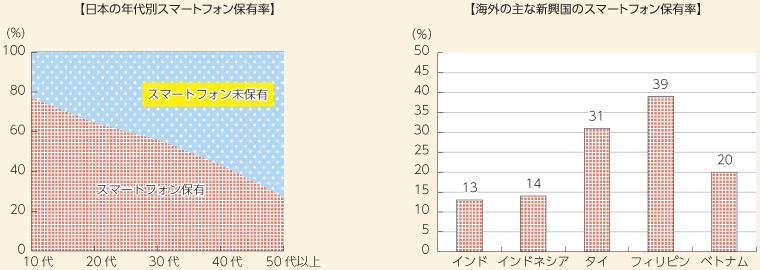

このように低価格スマートフォンが登場してきた背景として、スマートフォンが先進国では一定の普及を迎えたことが挙げられる。詳細は後述4章で述べるが、我が国においてもスマートフォン普及率はほぼ5割近くになっており、米国やアジア諸国においては7〜9割前後で普及している。そのため、今後普及が見込まれる層は必然的にこれまで普及していなかった発展途上国、もしくはこれまでスマートフォンにそこまで強い興味を示さなかった層(例えばシニア〜高齢者等)が中心となる(図表2)。そして、これらの層はアーリーアダプターとも呼ばれる価格帯が高くても高機能端末を嗜好する層ではない場合が多く、ある程度の性能があれば十分と認識している傾向があるため、機能の差別化より価格訴求を重視している背景が考えられる。

さらに、もう一つの背景としてスマートフォンの高性能化が急速に進んだことで、ハイスペック端末は複数のCPUコアや大容量メモリが組み込まれ高速処理を実現されるようになったが、それら技術競争により現在では低スペックと位置付けられる一世代、二世代前の端末でも一定の性能を持つようになり安価に製造できるようになったこともこの流れを後押ししていると想定される。

2. 100ドル端末を作る条件は何だろうか

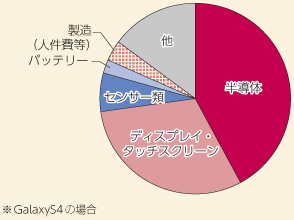

100ドルスマホを作るには、コストカットを最優先で行う必要がある。そして、スマートフォンの製造コストの大半はディスプレイ、CPU及びメモリ等の半導体である(図表3)。これらは量産効果によるコスト低減余地が大きく、多くの生産台数(ロット)が確保できれば100ドルスマホを製造すること自体は可能であると考えられる。

しかし、前述の日本メーカーのシェア等を踏まえると、世界規模でシェアを持ち展開しているSamsung等と同等のロットを確保するのは現実的ではないため、仮に日本メーカーがこの市場に参入する場合に考えられるのは、本編でも触れたEMSを活用する等で海外の安価な生産力を活用することだが、既に先行するAppleはiPhone製造のほとんどを海外で行っている。そのため、EMSの活用に加えた差別化なども必要になってくると考えられる。

3. 最大の課題は海外展開と販売チャネルの確保

我が国を例にとってみるとスマートフォン等の携帯電話の販売は、主に通信事業者によるショップ、量販店、もしくは併売店と呼ばれる複数のキャリアの端末を一括して販売する代理店が中心であり、日本の携帯電話流通にとってこれらの販売チャネル網は欠かせないものとなっている。

また、我が国では端末料金を月額料金に分割することで初回購入時の価格を低く抑える販売モデルが現在定着しており、加えて、AppleのiPhoneも廉価版である5Cより高機能版の5Sの販売が好調であるとされるように、我が国は高スペックな端末が好まれ浸透している独特の市場である。そのため、仮に端末性能の低い100ドルスマホが日本市場に本格的に入ってきても、現在のフィーチャーフォン利用者向け、あるいはMVNOも含めた2台目3台目需要などでの販売が有望と考えられる。

また、大量ロットを販売し一定の収益性を確保するためには、我が国市場だけに留まらず海外までを視野に入れたグローバル市場をターゲットにすることが必須になるといえるが、海外展開において最大の課題となるのは前述の販売チャネルの確保である。

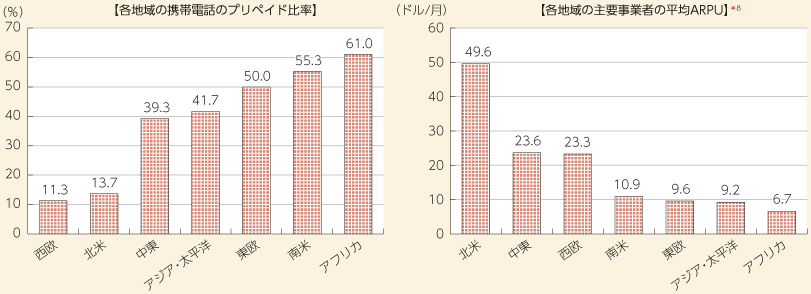

特に、これらの低価格スマホの需要が見込まれる途上国においては我が国と異なり、プリペイドSIMによる契約が多くを占め、ARPUも非常に低いことが特徴である。また、プリペイドSIMによる利用が主流であるため第1章でも触れたように中古端末市場が盛んであることも特徴であり、我が国のような通信事業者主導の販売モデルは通用しにくいことも想定される(図表4)。

そのため、Samsungはテレビの海外展開において現地量販店がネットワークされている国を優先的に開拓したと言われているが、100ドルスマホについても同様のアプローチが必要であろう。我が国においては、ティーガイアのように携帯電話代理店事業を海外で展開しようとしている企業や、住友商事のように海外でWEB販売事業を強化しようとしている事業者が存在しており、そのような事業者と組んで販売ネットワークを獲得する可能性も想定される。この他にも、ASEAN地域を中心に日本の小売・流通業(イオン、CVS)が展開を拡大しており、そのようなネットワークを活用することも想定される(図表5)。

しかしながら、中国メーカーに代表されるより低廉な端末を大量生産する事業者が出てきた場合には、端末事業の継続性を維持することは難しくなる。そのため、前述のようにAppleが強みとするデザイン力やトラブル発生時のきめ細かなサポート力などターゲットユーザに応じた差別化要因を持つことが必要である。加えて、今後の端末事業の海外展開を行っていく場合、低価格スマートフォンは新興国を中心に拡大していくことが想定される。高機能端末や特定のニーズに特化した端末展開を行う場合においても、これらを留意した上での競争力を持った販売および商品戦略を行っていくことが、我が国をはじめとした世界各国の端末メーカーに求められている。

4 英国・アイルランド・オランダ・デンマーク・ノルウェー・スウェーデン・フィンランド

5 全世界で年間2億台以上の販売実績を有する

6 1エクサバイト=100万テラバイト(TB)、4.7GBのDVDでは約2億枚分に相当

7 Cisco® Visual Networking Index(VNI)(2014)

8 我が国の主要3キャリアにおける平均ARPUは平成25年度で4,513円(図表5-5-1-4)