(5) 端末レイヤー

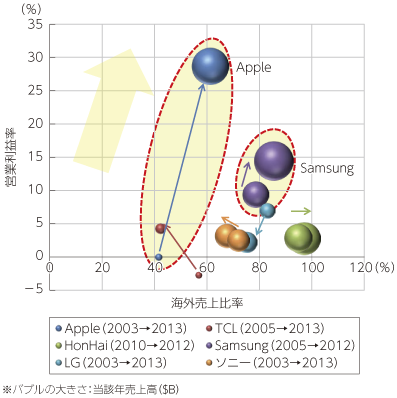

端末レイヤーをみると、AppleとSamsungの成長が非常に顕著であり、過去と現在の業績を見てみてもこの2社は海外売上比率を上昇させると共に高い利益率を確保し、事業規模を積極的に拡大させていることが見て取れる。他方で、コモディティ化も進む当該レイヤーでは他社においては売上高が拡大するものの、利益率は低い水準にとどまっている(図表2-2-2-11)。

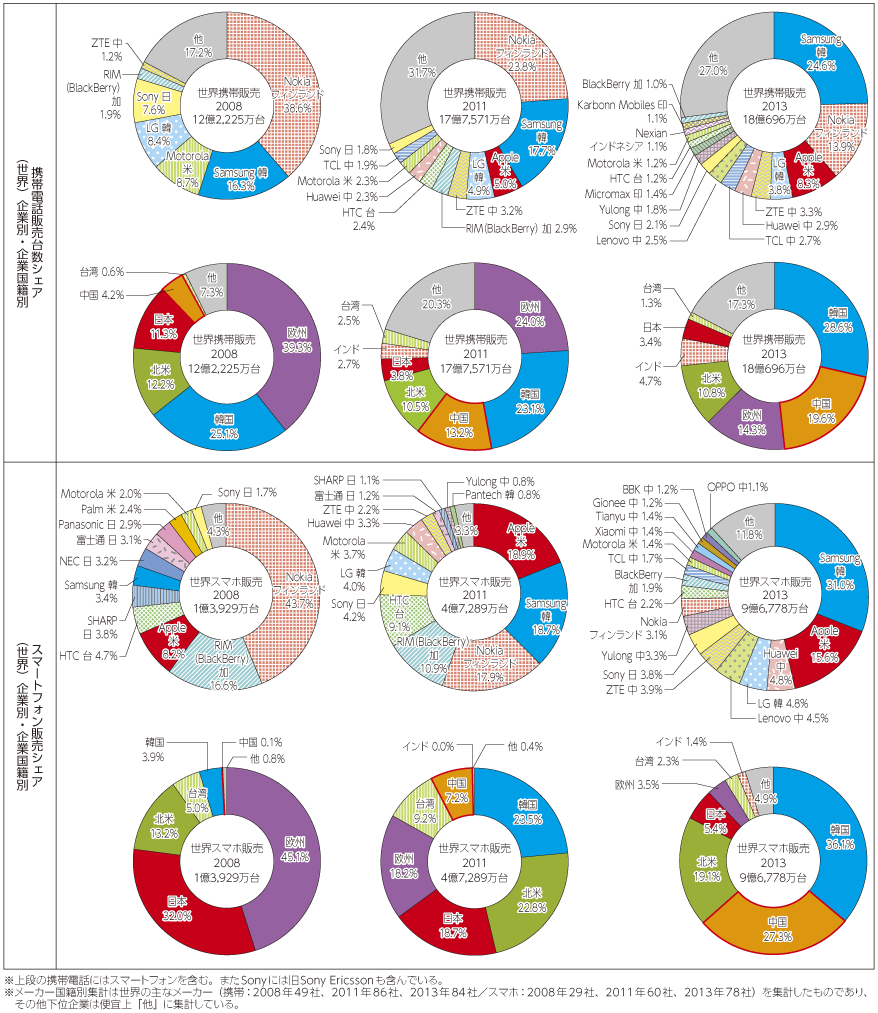

携帯電話及びスマートフォンのシェアの変化を見てみると、2008年時点は携帯電話全体及びスマートフォンにおいて、フィンランドNokiaを中心とした欧州企業が3分の1を超えるシェアを持っていたのに対し、2011年時点ではSamsungがシェアを大きく伸ばしスマートフォンで首位に立った。その後、直近の2013年においては、Samsungが更にシェアを伸ばしAppleとの差を広げ、スマートフォン市場において3分の1近いシェアを持っている状況にある。

また、このスマートフォン市場において特徴的なのは、3位以下にLenovo、HuaweiをはじめYulongやTCLといった多くの中国地場メーカーが含まれていることである。これら企業は、1社単位のシェアは数%台であるものの、企業国籍別でみると3割近くが中国国籍企業であり、存在感を強めているところである(図表2-2-2-12)。

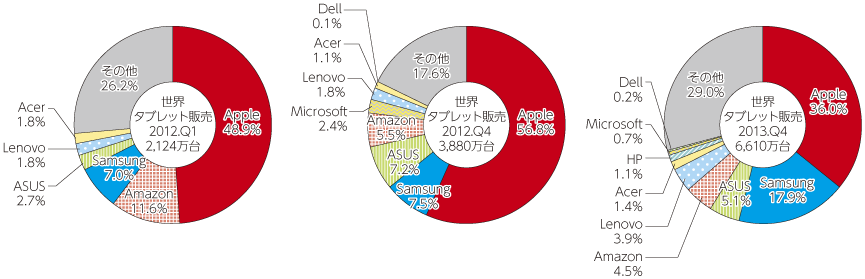

タブレットについてもAppleが2012年当時はほぼ半分の販売台数シェアを持っていたが、2013年に入ってから世界的な当該市場の拡大に伴いSamsungの存在感が増しており、2013年4Q現在では17.9%にまでシェアを拡大している(図表2-2-2-13)。

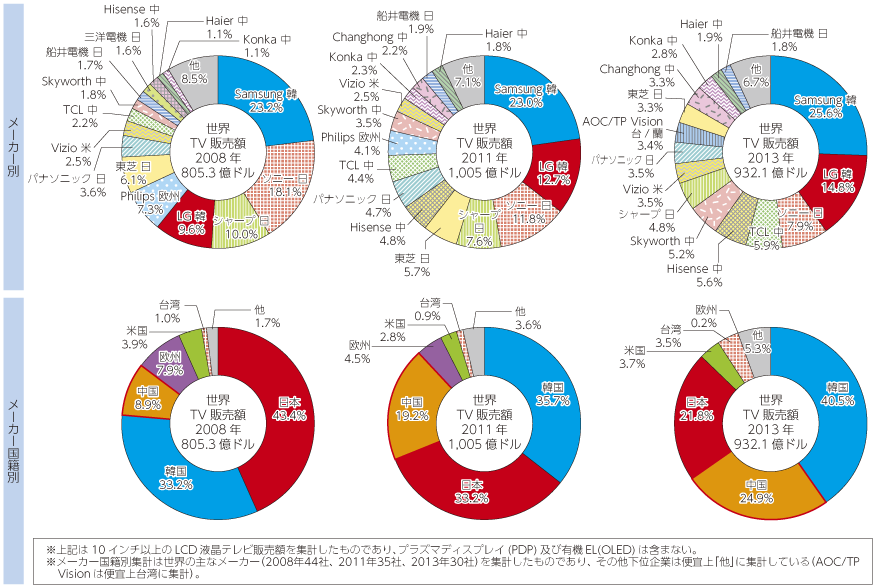

液晶テレビ事業においてもこの傾向は同様であり、我が国のシェアは2008年頃ではソニーやシャープ、東芝、パナソニック等で4割を超えていたが、その後Samsung及びLG等のシェアが拡大し2011年時点では韓国企業が4割のシェアを握るに至っており、TCLやHisenseなどの中国企業も存在感を増している状況にある(図表2-2-2-14)。また、競合ベンダーのVizioやPolaroid等は50インチの4Kスマートテレビを1,000ドルで販売しており、SamsungはHuluやComcastなどのプラットフォーム事業者と連携を進めている。

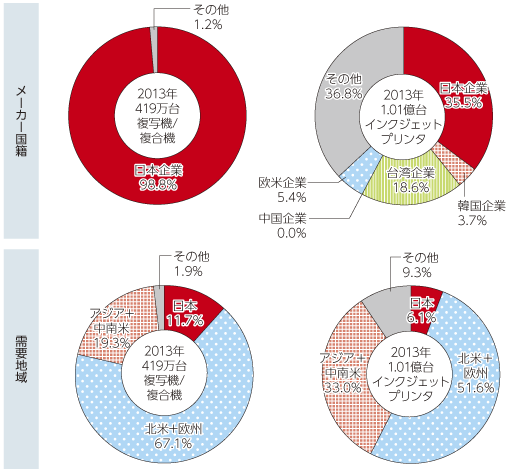

一方で、前述の企業が多くのシェアを握っている携帯電話やテレビ市場ほど市場は大きくないものの、日本企業の強みとしている分野もあり、その代表例として複合機やプリンター及びデジタルカメラ等が挙げられる。プリンターについては、特に業務用複写機/複合機のシェアが100%近い状況で、依然日本企業が強い状況であり、日本だけにとどまらず欧米やアジア各国に輸出している。この背景としては、複写機/複合機やプリンターの分野では、我が国の企業が数多くの技術特許を保有しており、当該市場への参入障壁が高いことが挙げられる。また、インクやトナー等による消耗品ビジネスによるモデルが確立しており、収益構造面でも端末の製造・販売収入だけに依存しないという強みを持っていることが考えられる(図表2-2-2-15)。

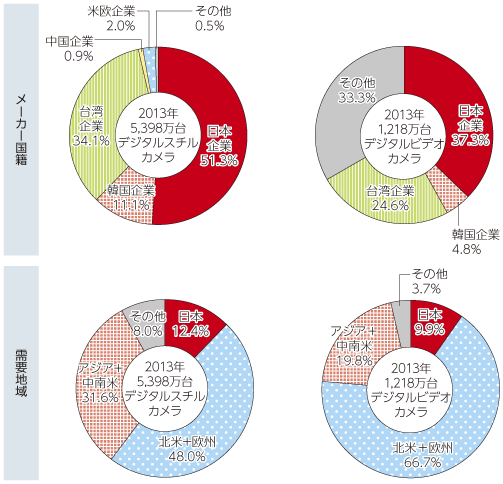

カメラ分野についても同様に、我が国のデジタルスチルカメラ(静止画のデジカメ)は世界の過半数のシェアを握っており、デジタルビデオカメラについても3分の1強のシェアを保っている。この背景には、日本企業はカメラの性能に重要なレンズを中心とした光学技術に関する強みと蓄積を持っており、アナログ技術ゆえの他社によるキャッチアップの難しさが背景にあると考えられる。また、カメラ分野におけるブランドイメージの高さも一因になっていると推察される(図表2-2-2-16)。

日本の端末メーカーも主力は海外市場

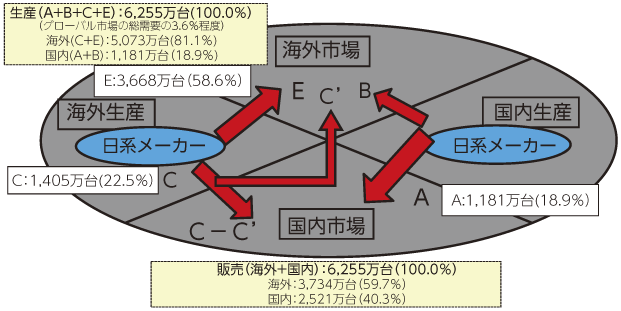

近年、我が国の日本メーカーにおいて、海外で生産される携帯電話端末の比率が高まっている。一般社団法人 情報通信ネットワーク産業協会(CIAJ)の調査によると、日本の端末メーカーにおいて、2012年度に国内で生産され国内で販売された携帯電話端末は約1,181万台であったのに対し、海外で生産され国内で販売(輸入)されるのは約1,405万台となっており、国内で流通している日本メーカーの携帯電話(スマートフォン含む)は既に半数以上は海外生産された端末を輸入している状況にある。更に、日本メーカーが海外で生産し海外で販売している端末は3,668万台と全生産台数の58.6%にのぼり、日本市場への販売台数より海外市場への販売台数のほうが多い状況にある。

この海外生産⇒海外販売の台数は日本を経由しないため、我が国の貿易統計には計上されない数字であり、市場がグローバル化するにつれ比重も増してきていると考えられる。そのため、これらの市場の動向は我が国の端末ベンダーおける現況を把握し、本来の我が国ICT企業の国際競争力を把握する上で重要性を増しているところである(図表)。

(注1)ここでの%表示は分母を日本メーカーの総生産台数(6,255万台)としている。

(注2) 国内販売総需要と海外販売総需要(日本国内分除く)は2012年度の実績値。CIAJ「通信機器中期需要予測[2013-2018年度]」より