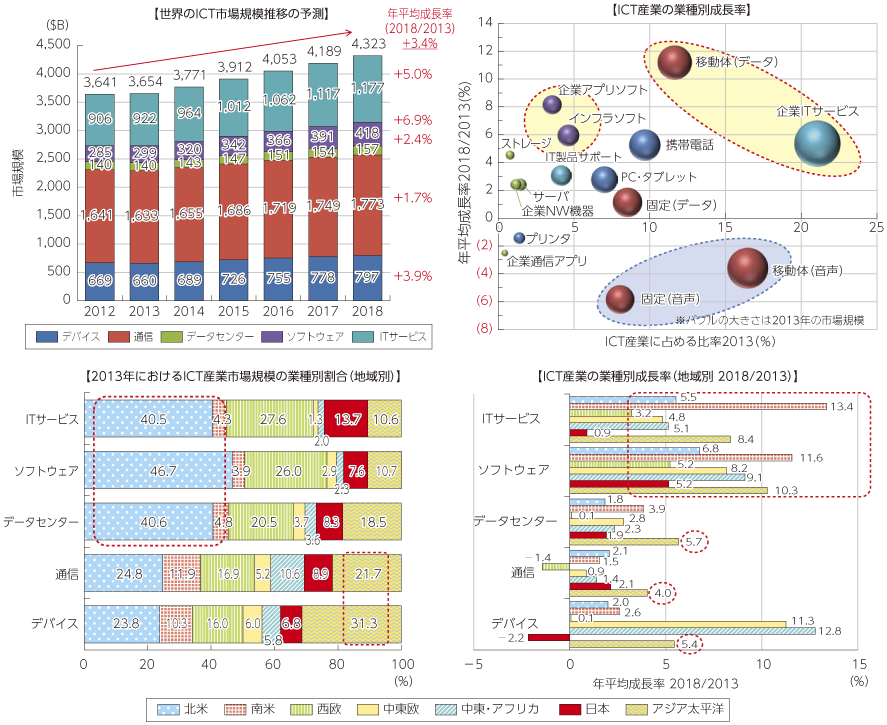

(1) ICT産業の世界市場

世界のICT市場規模をユーザー側(個人・法人)の支出で見た場合、全体では2012年には3.6兆ドルであったが、2018年には4.3兆ドルとなり年平均3.4%の堅調な成長が見込まれている。分野別でみると、データ移動通信が10%を超える最も高い成長率を示しており、企業ITサービスも5%強の高い成長率で共に市場規模も大きい状況にある。また、企業向けアプリケーションソフト、インフラソフトウェアの成長率も高く、デバイス分野では携帯電話の成長が世界全体では引き続き期待されている状況にある。一方で、現在の市場規模が大きい音声移動通信および固定移動通信は、マイナス成長が見込まれており、通信レイヤーにおいては、音声からデータへのシフトが世界的にも一層進むことが見込まれている。

地域別に見ると、規模では北米市場の大きさが際立っており、特に法人向けのITサービス、ソフトウェア、データセンターの3分野においては世界の4割以上を占めている。通信とデバイスについては中国やインド、ASEAN地域など多くの人口を占めるアジア太平洋地域の市場規模が大きく、今後も高い成長が期待されているとともに、データセンターについてもアジア太平洋の成長率が5.7%と高いことが顕著である(図表2-2-1-2)。

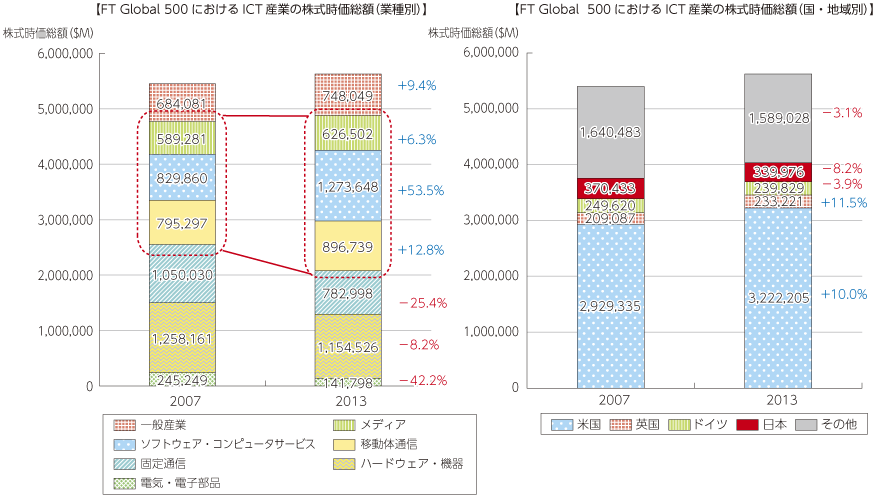

一方で、FT5005における、2007年と2013年にランクインしている世界のICT企業を時価総額ベースで比較してみると、通信やICTサービスのソフトウェア・コンピュータサービス、コンテンツ等のメディア分野等がプラス成長となっている一方で、ハードウェア機器や電子機器はマイナス成長を示している。このことからも世界的にハード分野からソフト分野、通信分野へ比重が高まる産業構造の変化が見て取れる。

国・地域別でみると米国企業が過半数のシェアを占め存在感を維持しており、英国企業においてもシェアを伸ばしている。それに対して、日本企業の株式時価総額は減少傾向を示しており、世界の株式市場において存在感を失いつつあることがうかがえる状況となっている(図表2-2-1-3)。

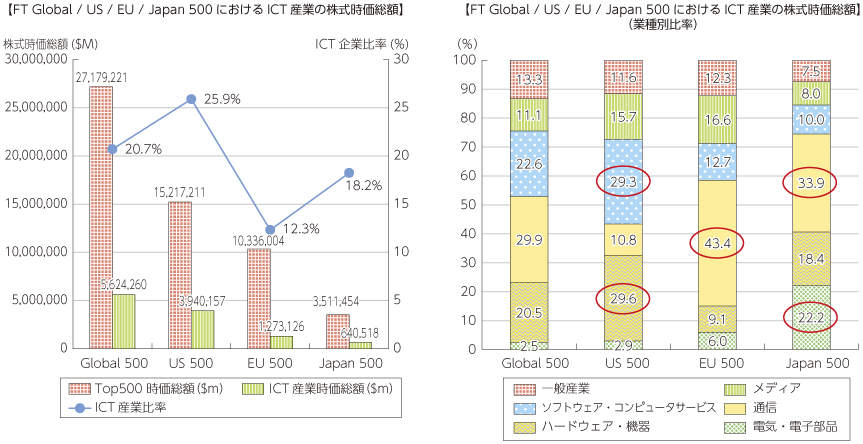

また、世界、米国、EU、日本の各株式市場(FT500)におけるICT企業の株式時価総額を比較すると、米国でのICT企業比率は25.9%と高い比率で占めているのが特徴であり、日本のICT企業においては、18.2%と欧州に比べるとICT企業の比率は高い状況だが株式時価総額の絶対値で他国に大きく溝を開けられている。

加えて、業種別の構成比をみてみると、米国のソフトウェア・コンピュータサービス及びハードウェア・機器、EUの通信分野は存在感を持っており、我が国については通信及び電気・電子部品の存在感が強い状況にある(図表2-2-1-4)。

5 Financial Times Global 500:米国Financial Timesが毎年発表する企業の時価総額を基準として世界の上位500社を選定したランキング。