(2) コンテンツ及びサービス利用の変化

ア スマートフォン等がもたらした各種サービスの利用拡大

ここまで見てきたように、スマートフォン等の普及及びデータ回線の高速化に伴いネット利用が徐々にモバイル中心になりつつあるが、具体的なコンテンツ及びサービス利用の面ではどのような変化が起きているだろうか。

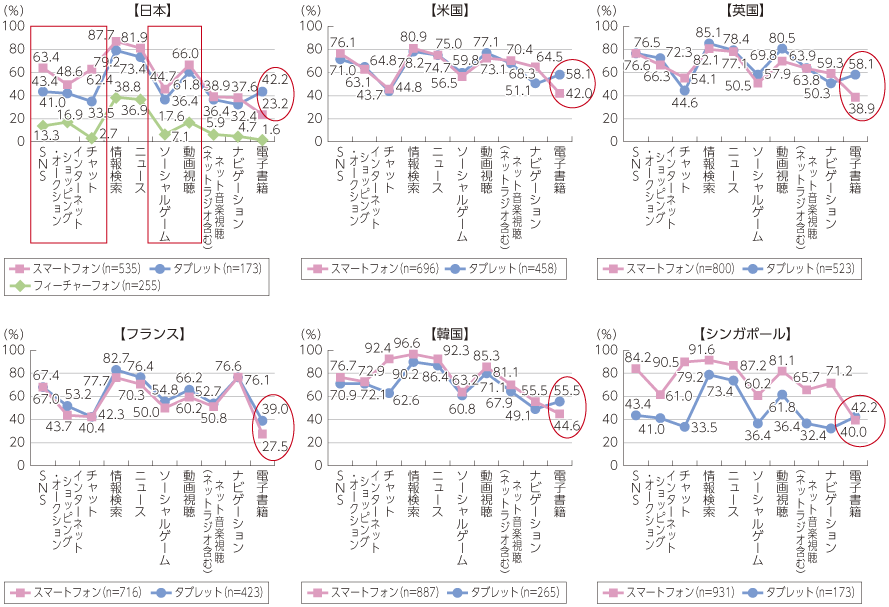

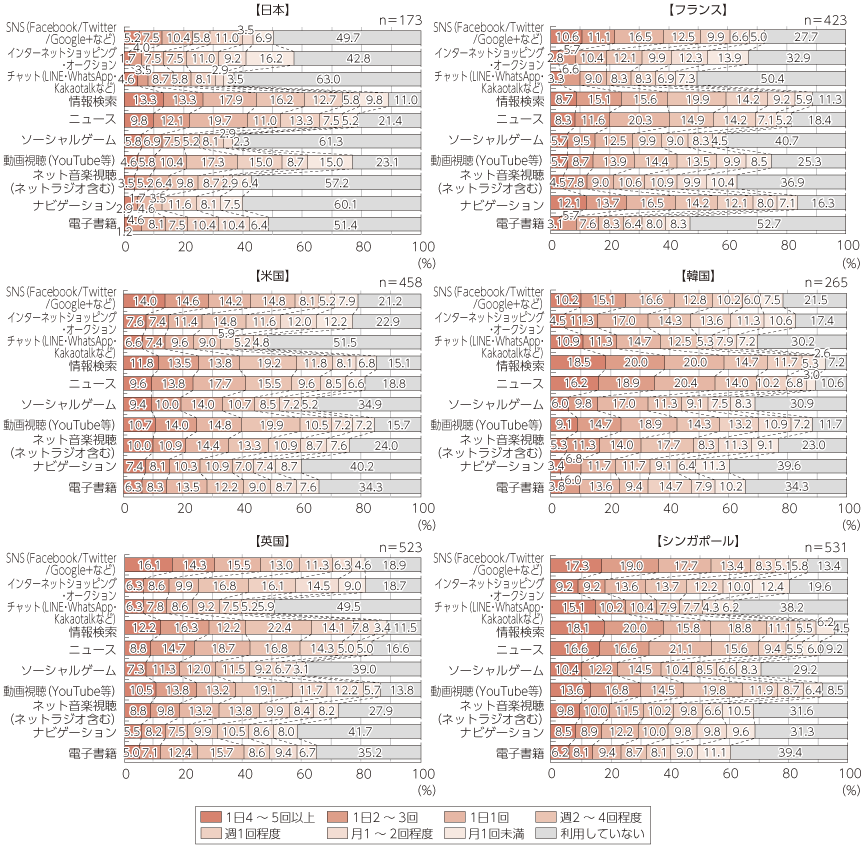

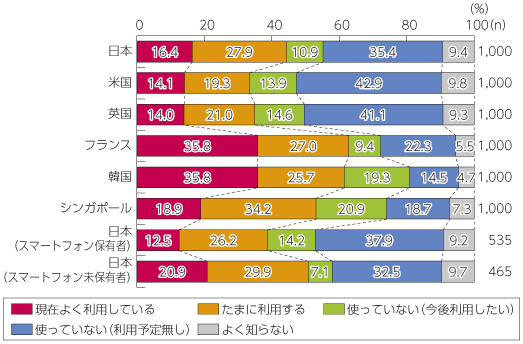

6か国における携帯電話およびタブレット端末におけるコンテンツ及びサービス利用の有無を見てみると、我が国においてスマートフォン保有者は、フィーチャーフォン保有者に比べ全てのコンテンツ及びサービス利用の割合が高いのが顕著に見てとれる。特に「SNS」、「インターネットショッピング・オークション」、「チャット」、「ソーシャルゲーム」、「動画視聴」はフィーチャーフォンで利用率が2割を切る一方で、スマートフォン保有者では4〜6割を超えており、これらはフィーチャーフォンでは殆ど利用がされなかったが、スマートフォンになりモバイルでの利用が浸透したサービスであると考えられる。

一方でタブレット端末における利用をみてみると、シンガポールを除きおおむねスマートフォンと同様であるが、電子書籍の利用率が各国ともに共通してスマートフォンより高いのが特徴的であり、画面の大きいタブレット端末における電子書籍の利用ニーズの高さが表れている(図表4-1-1-17)。

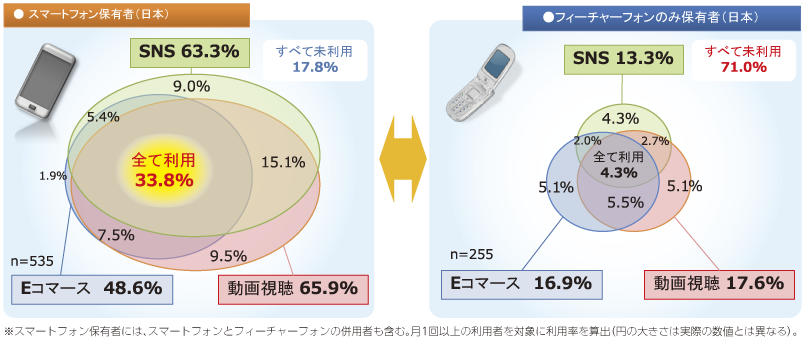

さらに日本のスマートフォンユーザーとフィーチャーフォンユーザーで、これらのコンテンツ及びサービスを「SNS」、「動画視聴」、「Eコマース(インターネットショッピング・オークション)」の3分野に絞り、各コンテンツ及びサービスの利用有無がどのように異なるか示したのが図表4-1-1-18である。

これを見るとフィーチャーフォンのみ保有者では、「SNS」、「動画視聴」、「Eコマース」を3つとも利用している人は4.3%に留まり、「SNS」と「動画視聴」を共に利用しているとの回答も7.0%に留まる。しかし、スマートフォン保有者では、「SNS」、「動画視聴」、「Eコマース」の3つとも利用している人は33.8%になり、「SNS」と「動画視聴」を共に利用していると回答した人は48.9%に上るなど、3分野すべてで利用者がフィーチャーフォン利用者より多く、その重なりも顕著に大きくなっている。このことからも、スマートフォンの普及に伴い、「SNS」、「動画視聴」、「Eコマース」がモバイルで容易に利用可能になり、実際それらを多くのユーザーが活用するようになってきていることが見てとれる(図表4-1-1-18)。

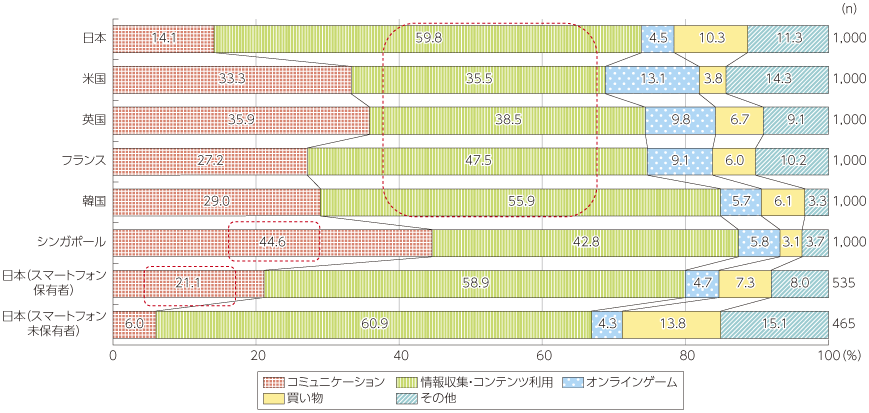

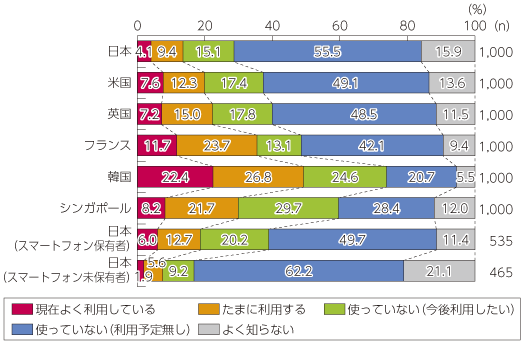

このように、スマートフォンでは多くのユーザーが様々なコンテンツやサービスを利用するようになっているが、その目的での重要度に変化はあっただろうか。「ネット利用の最大の目的は何か」を「コミュニケーション」、「情報収集・コンテンツ利用」、「オンラインゲーム」、「買い物」、「その他」の5つで聞いてみたところ、シンガポール以外の5か国では「情報収集・コンテンツ利用」が最も高かったものの、「コミュニケーション」についてもシンガポールでは最も高かったのをはじめ日本を除く他4か国でも3割前後の回答があった。

日本について詳しく見ると、スマートフォン保有者では未保有者と比べて、「コミュニケーション」の比率が6.0%から21.1%と高くなり、「情報収集・コンテンツ利用」に次ぐ割合になっているのが特徴的である。このことからスマートフォン利用者ではインターネット利用の目的として「コミュニケーション」を重視していることがうかがえる状況である(図表4-1-1-19)。

これまで、スマートフォンの世界的普及、国際ウェブアンケート対象国の機器保有の状況、回線利用状況、ネットの利用時間といった情報通信環境の土台の部分、及びスマートフォンユーザーにおける幅広いコンテンツ利用を中心に述べてきたが、ここからは、各サービスにおいて「スマートフォンを購入する前と比べて利用頻度は変わったか」という設問に対する回答結果を元に、従来型の音声通話・SMSの部分、そして情報検索・SNS・動画等各種コンテンツ・ECといったサービスについて、スマートフォン移行に伴い利用がどのように変化したかを分析する。

イ サービス利用頻度の変化

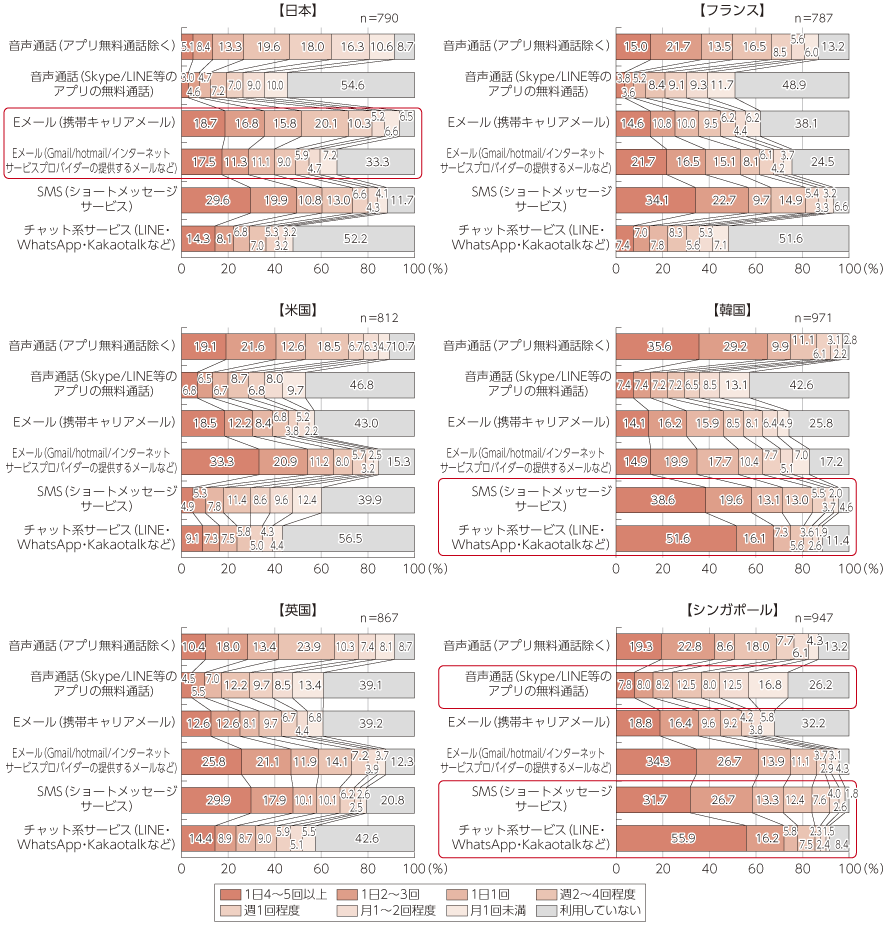

まず現状における各国の携帯電話(スマートフォン・フィーチャーフォン)での音声通話、メール、SMSのコミュニケーションサービスを利用する頻度について見てみると、日本において顕著なのは携帯キャリアのEメール利用者が9割強と6か国中突出して高いことである。

また、他に特徴的なこととして、韓国とシンガポールではSMSとチャット等サービスの両方とも利用しているのに対して、欧米3か国同様に日本ではSMSほどチャット等サービスが使われていないこと、アプリの無料通話利用者はシンガポールで7割を超えており、その他4か国についても半数を超えているのに対して日本では4割強であること等が挙げられる(図表4-1-1-20)。

(ア)音声通話・SMSのサービスの利用頻度の変化

SMS及びメールに対するチャット系アプリ(LINE等)、音声通話に対するアプリの無料通話、携帯キャリアメールに対するGmail等のEメールといった、前者から後者への移行が考えられるサービスの点にまず着目する。

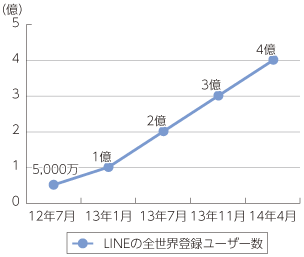

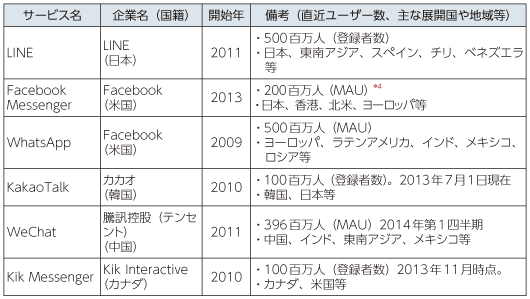

無料通話及びチャット系アプリについては、我が国では図表4-1-1-2でも述べたように特にLINEが若年層を中心にユーザー数を伸ばしており、2014年4月には利用者が5,000万人を超えている。また、第2章第3節で述べたとおり、タイ、インドネシア、インド、台湾、韓国、マレーシア等のアジア圏を中心に米国やメキシコでも登録ユーザー数が1,000万人を超えており全世界の利用者は4億人を超えるなど海外でも普及が進んでいる(図表4-1-1-21)。

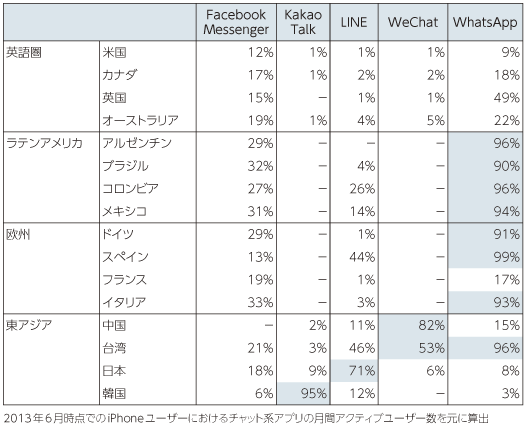

海外を見てみると2009年に米国で設立されたWhatsAppの普及が進んでおり、2014年4月の発表では利用者数が5億人となり、特に欧州や南米等で広く普及している。加えて、同じくチャット系アプリであるKakaoTalkについては、発祥でもある韓国で9割以上のシェアを持っており、中国においては同様に発祥でもあるWeChat(微信)がシェアを持つなど、多くの国で何らかのチャット系アプリが過半数以上のシェアを持っている(図表4-1-1-22、図表4-1-1-23)。

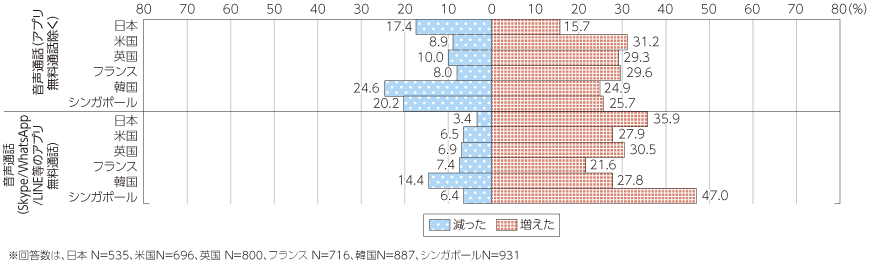

サービス移行の点においては、まず音声通話についてみると、スマートフォン購入後のサービスの利用頻度の変化をアプリ無料通話と音声通話について比較すると、日本では「音声通話(アプリ無料通話を除く)については「増えた」と「減った」の回答が拮抗しているが、「音声通話(Skype/WhatsApp/LINE等のアプリ無料通話)」については約36%がスマートフォンの購入後の利用頻度が「増えた」と回答しているのが特徴的である。

海外を見てみると、韓国及びシンガポールでも日本と同様の利用頻度の変化がみられるが、シンガポールについては約5割が「音声通話(Skype/WhatsApp/LINE等のアプリ無料通話)」が「増えた」と回答しており、6か国中最も高いのが顕著な点である(図表4-1-1-24)。

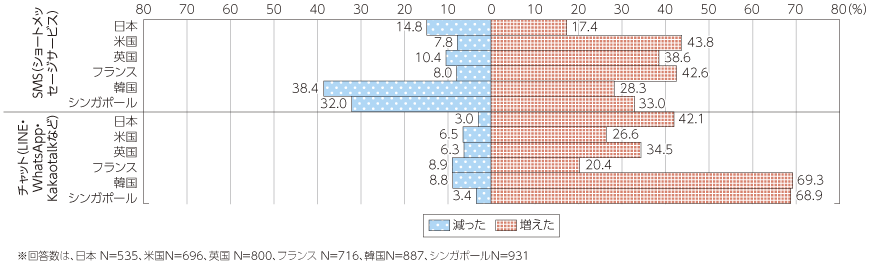

SMSとチャットで比較してみると、SMSでは日本で利用頻度が「増えた」という回答は2割に満たず、アジア2か国でも3割程度だが、欧米3か国では4割程度に達する。また韓国とシンガポールでは「減った」という回答も3割程度存在し、他国に比べて高いのも特徴である。

また、日本で「チャット(LINE等)」の利用頻度が増えたと回答したのは約4割である一方、前述でチャット利用率が高かった韓国とシンガポールでは約7割に達しており、米国および英国2か国と比べスマートフォンをきっかけに顕著に普及が進んだことがうかがえる(図表4-1-1-25)。

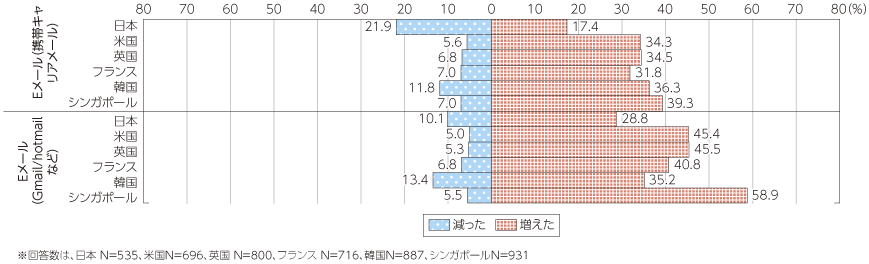

「Eメール(携帯キャリアメール)」については、日本では利用頻度が「増えた」又は「減った」というどちらの回答も2割前後である一方で、他5か国については「増えた」という回答が3〜4割であり、これらの国においてはスマートフォンの購入により携帯キャリアメールの利用が進んでいることがうかがえる。

他方で、「Eメール(Gmail/hotmailなど)」については、我が国を含め、6か国とも「増えた」という回答が「減った」という回答を大きく上回っており、スマートフォンの購入によりEメール全般の利用が盛んになったことがみてとれる(図表4-1-1-26)。

(イ)インターネットサービス及びコンテンツ利用の変化

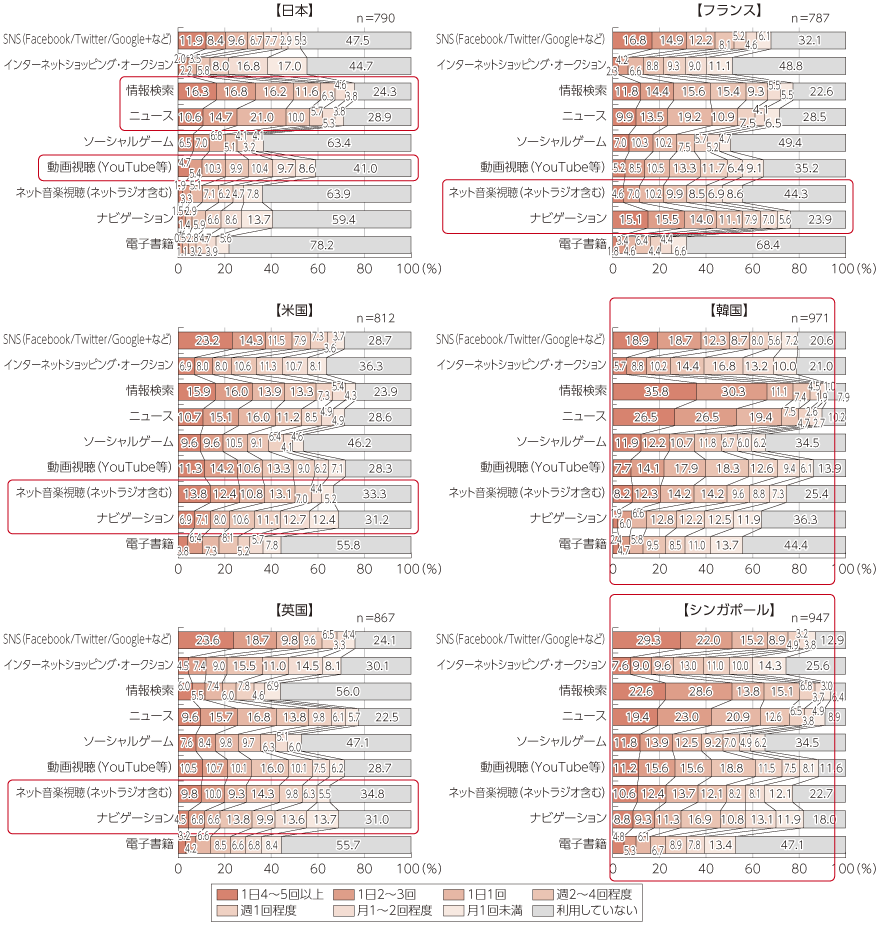

インターネットサービス及びコンテンツ利用の変化についてみると、日本では「情報検索」、「ニュース」の利用は7割を超えており、「動画視聴(YouTube等)」についても約6割になる。他国でもほぼ同様の傾向にあるが、韓国とシンガポールは全ての項目で高い利用頻度となっており、日本以外の5か国では共通して「ネット音楽試聴(ネットラジオ含む)」と「ナビゲーション」の利用が高く出ているのが特徴的である(図表4-1-1-27)。

A インターネット全般・情報検索・ニュースの利用頻度

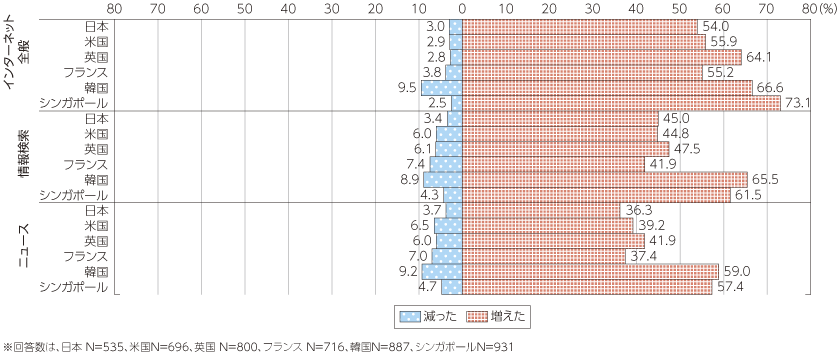

スマートフォン購入によるインターネット全般の利用頻度の変化についてみると、日本を含めどの国でも「増えた」という回答が5割を超えており、「減った」という回答が1割に満たないことが顕著に表れており、スマートフォンに移行したユーザーではインターネットが一層利用されるようになったことがみてとれる。

また、我が国で最も利用頻度の多かった「情報検索」については約45%がスマートフォンの購入で「増えた」と回答しており、欧米3か国の40%台と近い結果になったほか、韓国、シンガポールでは60%前後が「増えた」と回答しており、他の4か国に比べ高い結果となった。

さらに、情報を知るという点で類似している「ニュース」も「情報検索」と同じ傾向を示し、日本は欧米3か国と同水準の約36%が「増えた」と回答し、韓国及びシンガポールの6割近くが「増えた」と回答している(図表4-1-1-28)。

B SNSサービスの利用頻度

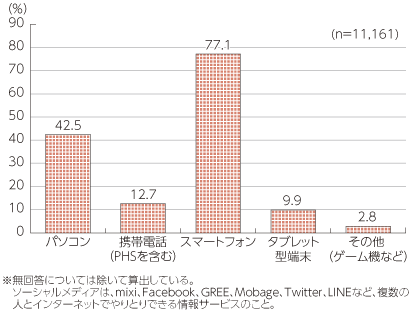

日本におけるSNS等サービスを利用する際の端末について、通信利用動向調査を見ると、「スマートフォン」(77.1%)が最も多く、「パソコン」(42.5%)や「携帯電話(PHSを含む)」(12.7%)と大きく差がついており、SNS利用の中心がスマートフォンになっていることがみてとれる(図表4-1-1-29)。

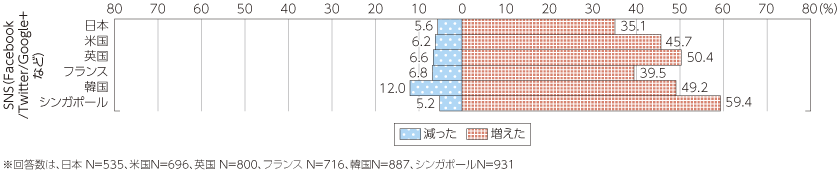

このことは先ほどのアンケートにおいても明らかな傾向が出ており、スマートフォン購入後のSNSの利用頻度の変化を見てみると、日本では「SNS(Facebook/Twitter/Google+等)」は約35%が「増えた」と回答するなど、6か国共通で「増えた」が「減った」を大幅に上回っている。また海外を個別にみるとフランスを除き4か国で4割以上が「増えた」と回答しているほか、シンガポールにおいては6割弱が「増えた」と回答しており突出しているのが特徴的である(図表4-1-1-30)。

C 動画視聴、ネット音楽、ソーシャルゲームのサービスの利用頻度

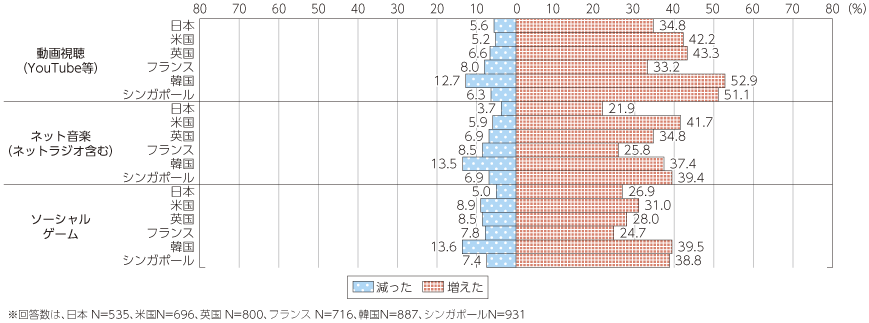

「動画視聴(YouTube等)」、「ネット音楽(ネットラジオ含む)」、「ソーシャルゲーム」のサービスを見てみると、日本では動画視聴が「増えた」という回答は3割を超え、他の国でも同様に「増えた」の回答者が多いなか、韓国とシンガポールでは5割を超えているのが特徴的である。

また、日本でのネット音楽やソーシャルゲームの利用についても、動画ほどではないものの「減った」という回答より「増えた」という回答が多いのは動画と同様であり、他国を見ても「増えた」という回答で韓国とシンガポールが高くなる点も同様である(図表4-1-1-31)。

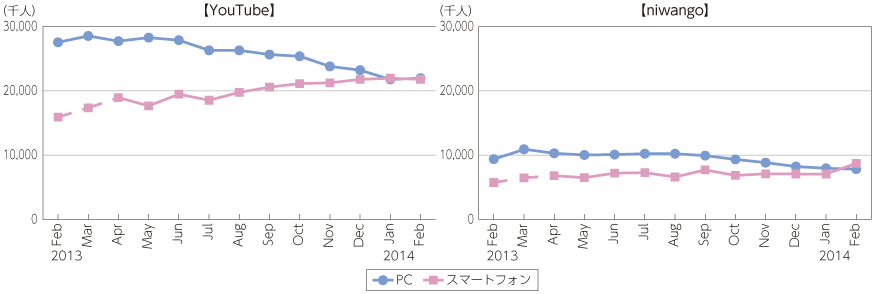

この動画視聴について、日本のサービスで見た場合、ニールセン社のインターネット視聴率調査の結果6によれば、ニコニコ動画を運営するニワンゴについては、スマートフォンからの利用者がPCからの利用者を2014年2月時点で上回っている。また、YouTubeについてもPCとスマートフォンユーザーが拮抗しており、この分野においても、スマートフォンでの利用が主流になりつつある状況にある(図表4-1-1-32)。

また、VOD7の日本市場の規模についても、2013年度では1,159億円だった市場は2018年度には1,632億円と1.4倍近くになることが見込まれており、当該市場が今後も拡大していくことが予測されている(図表4-1-1-33)。

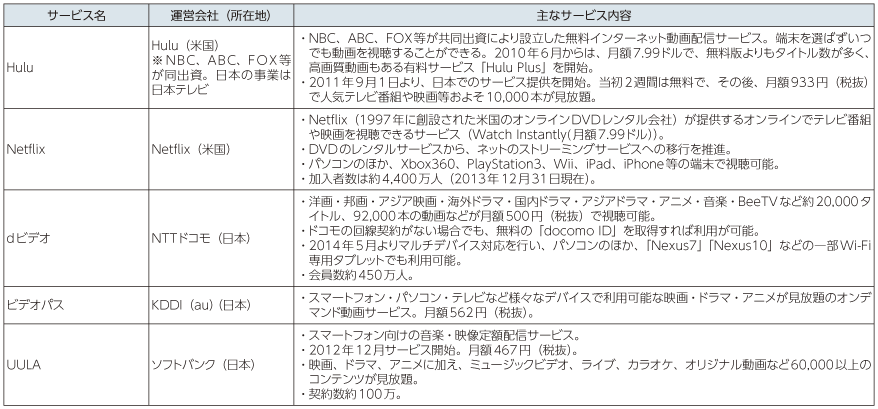

加えて、動画配信サービスを提供する事業者もスマートフォンやタブレット端末対応には力を入れており、HuluやNetflixをはじめ、日本の通信事業者においてもNTTドコモのdビデオやKDDIのビデオパス、ソフトバンクのUULAなどのスマートフォン利用を意識したサービスが開始されている(図表4-1-1-34)。

(ウ)タブレット端末におけるコンテンツ利用動向と電子書籍

iPad等のタブレット端末が登場して2014年で4年が経過し、図表4-1-1-6の結果を見ても海外を中心に普及が進んでいる。また、現状では日本でのタブレット端末の普及率は、他国と比較すると高くないものの、図表4-1-1-1でも述べたとおり世帯で見た場合は2割の普及率となっており、徐々に我が国でも浸透しつつある。ここではそれらタブレット端末におけるサービスの利用の傾向を触れる。

図表4-1-1-17のとおり、タブレット端末については、電子書籍を除きスマートフォンと同様の利用傾向にあり、情報検索、ニュース、動画視聴を利用しているとの回答が8割強で、これは他国も基本的に同様である(図表4-1-1-35)。

また、図表4-1-1-17でも述べたようにタブレット端末における利用率が高かった電子書籍については、我が国の「電子書籍」の利用率は2割弱である一方、今後利用したいという回答は約15%あり、これを合わせた電子書籍の利用に積極的な回答では3割を超えている。他国においてはフランスを除く4か国で現状でも利用率が3割を超えており、我が国以上に電子書籍が浸透している状況にある。

これを更に各国のタブレット端末保有者に限定してみると、「電子書籍」の利用率は我が国では4割を超え、今後利用したいという回答と合わせた利用に積極的な層は5割を超えている。他国も同様にタブレット端末保有者は電子書籍利用意向が高い状況にあり、今後のタブレット端末の更なる普及に伴い電子書籍の利用も拡大していくことが伺える(図表4-1-1-36)。

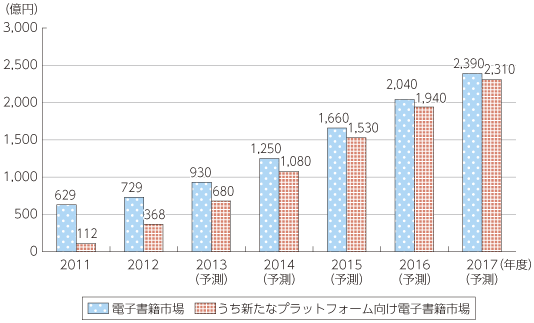

日本の電子書籍市場の規模は2014年度には1,250億円に拡大すると予想されており、2017年度には2,390億円に倍増すると見られている。特に、2011年度時点ではフィーチャーフォン向けが主流であったが、2014年度には新たなプラットフォーム(スマートフォン、タブレット端末、専用の電子ブックリーダー)向けが全体の8割を超える見込みである(図表4-1-1-37)。

ウ Eコマース(ネットショッピング・オークション等)及びO2Oの動向

(ア)Eコマース市場の動向

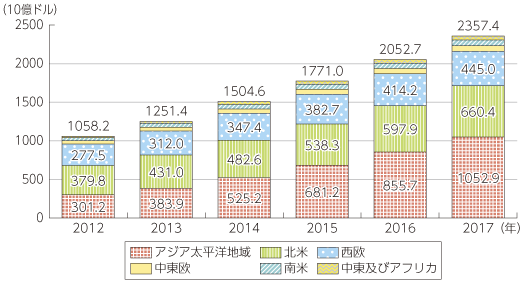

世界の電子商取引市場は、2013年に1兆2,000億ドルを超え、2017年には2兆3,600億ドル規模になると予測されており、特に人口の多い中国・インドを含むアジア太平洋地域の成長が目覚ましく、2013年の3,839億ドルから、2017年には約1兆ドルと2.7倍に拡大し、2013年時点では最も大きい北米市場を上回ることが見込まれている(図表4-1-1-38)。

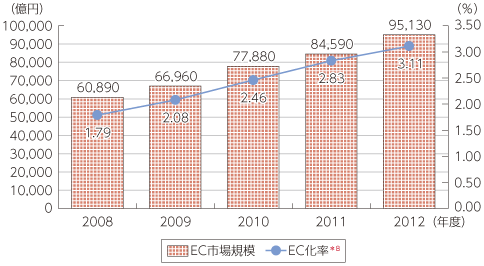

日本のBtoC-EC(消費者向け電子商取引)の市場規模についても成長を続けており、2011年の8兆4,590億円から、2012年には12.5%増の9兆5,130億円に達している。また、EC化率についても、2011年調査の2.83%に対して、3.11%となり年々市場に占めるECの比率が高まっている(図表4-1-1-39)。

この市場拡大の背景にはEコマース事業者各社の事業拡大への取組に加え、スマートフォンの普及も後押ししているとの指摘もあり、国際ウェブアンケート調査においても「ネットショッピング・オークション」はスマートフォン購入により日本はおよそ3割が「増えた」と回答し、他の国も同様に減ったとの回答を大きく上回っている状況にある(図表4-1-1-40)。

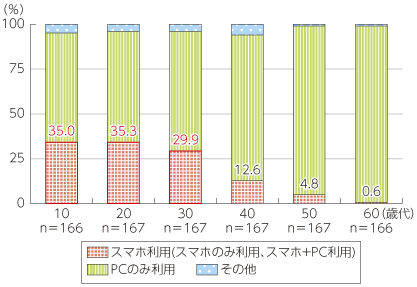

また、公益社団法人日本通信販売協会の調査をみても、ネット通販でのスマートフォン利用率は10代〜30代で約30%に達しており、若年層を中心にスマートフォンでのEコマース利用が浸透しつつある状況にある(図表4-1-1-41)。

(イ)ネットで購入する物品

このように、利用の拡大が進むEコマースであるが、どのような商品をユーザーは購入しているだろうか。

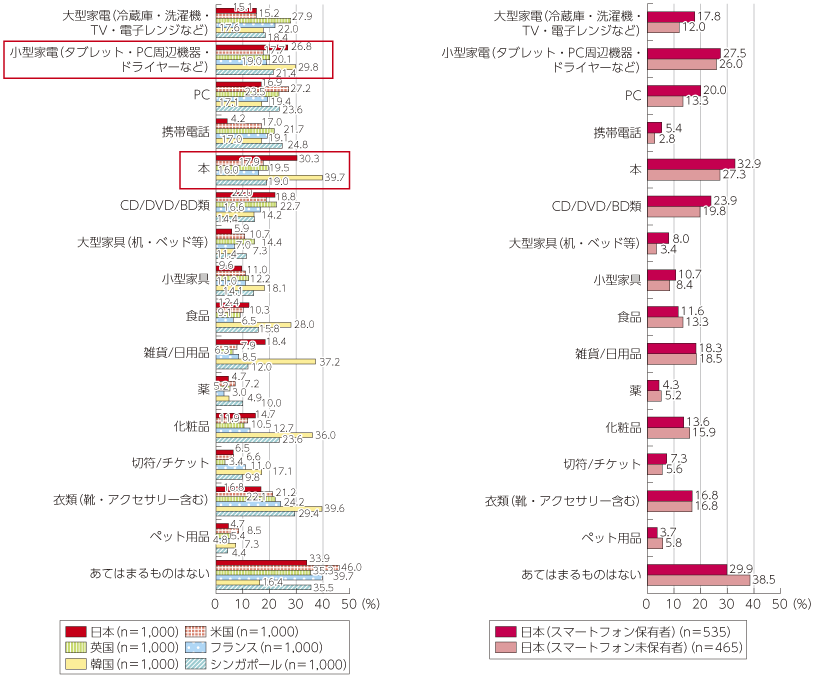

物品毎にネット店舗と実店舗(リアル店舗)のどちらで購入するか聞いてみたところ、他の物品との比較ではシンガポールを除き「本」及び「CD/DVD/BD」が5か国共通でネットを中心に購入する回答が多くなった。これら商材は、Eコマースサイトの最初期から販売されていた物品でありその浸透がうかがえる。

一方で、契約行為が発生する携帯電話や、大型の家電や家具類及びPC、鮮度が重要な食品、単価が基本的に安い雑貨/日用品については、全体的に実店舗で購入している傾向にある。大型の家電や家具類及びPCについては、配送料や設置・設定作業等の有無などの点が実店舗での購入が好まれている背景として考えられる。

さらに国単位でみると、シンガポールはネットでの購入がほとんどの商品で1割を切っており、スマートフォン保有率が高い韓国・シンガポールのアジア2か国だが、物品等の購入についてはネット利用が盛んな韓国と低調なシンガポールという極めて対照的な結果となっている(図表4-1-1-42)。

(ウ)O2Oの動向

一方で、これらEC市場及び利用の拡大に伴いO2Oと呼ばれる取組も盛んになっている。O2Oとは、ネット店舗やソーシャルメディア等の「Online(オンライン)」側と、実際の店舗を示す「Offline(オフライン)」側の購買活動が相互に連携・融合し合う一連の仕組・取組のことを指す9が、スマートフォン・タブレット端末の急速な普及を背景にこれらの取組が進んでいる。

A Offline to Online(オンライン側への誘導)

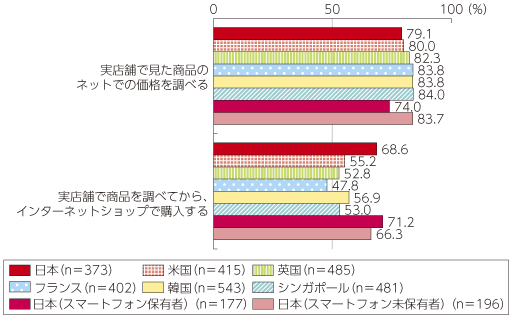

国際ウェブアンケート調査では、消費行動について、「実店舗で見た商品のネットでの価格を調べる」という回答が各国ともに8割前後であるのに対し、我が国においては「実店舗で商品を調べてからインターネットショップで購入する」という回答が7割程度と、他の5か国より高い結果となっている(図表4-1-1-43)。

このように、実店舗では商品を見るだけで実際はネットで買う消費行動は「ショールーミング」とも呼ばれており、物品別のショールーミング経験を見てみると、我が国では「本」と「小型家電」が3割前後の回答があり、他の商品に比べ高い傾向を示し、これは韓国も同じ傾向を示した。

一方で、ショールーミングが影響を与えている業態として家電量販店等が挙げられるが、我が国の場合、冷蔵庫や洗濯機等の設置作業が必要となりうる大型家電についてはショールーミング経験が15%程度に留まっている。さらに携帯電話については、日本以外の国ではPC同様にショールーミング経験が高い割合となっているが、我が国では通信事業者の店舗等にて携帯電話を購入するのが一般的であると考えられるため低い割合となっている。

さらに、我が国のショールーミングについてスマートフォン保有者か否かで分析したところ、スマートフォン保有者の場合、大型家電、PC、本、大型家具で特にショールーミング経験が増えている一方、食品、雑貨/日用品、薬、化粧品、衣類については、スマートフォン保有者でもショールーミング経験は高くならなかった(図表4-1-1-44)。

B Online to Offline(実店舗側への誘導)

日本では本と小型家電にショールーミング経験が目立ったが、それらを意識した取組も進められている。

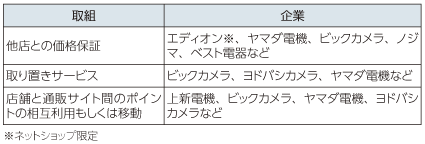

大手家電量販店の実店舗誘導への取組には、①他店との価格保証等の価格面での取組、②取り置きサービスのような実店舗と通販サイトとの連携、③店舗と通販サイト間のポイントの相互利用もしくは移動等が挙げられる(図表4-1-1-45)。

書店では、店内公衆無線LANを通じて店頭にある本の電子版を、その場で自社サイトにて購入可能とすることや、通販サイトと実店舗とのポイントを共有可能とする取組などが進められている(図表4-1-1-46)。

一方で、実店舗でもネットでも購入できる商品の場合に、実店舗での購入を選ぶ理由を尋ねたところ、「実際の商品を見たいから」が6か国ともに共通して6割以上が回答したほか、次いで「すぐに欲しいから」という理由が続いており、ネット通販における配送時間の影響も見てとれる結果となった。

さらに、日本についてはスマートフォン保有の有無別に見ると、「特典やポイントがもらえるから」等がスマートフォン保有者で若干高い傾向が出たものの、他の項目においては顕著な差はみられなかった。このことからスマートフォン保有の有無の違いでは、実店舗を選ぶ要素に大きな変化はないものと考えられる。

また、各国の特徴という観点では、図表4-1-1-42でネット通販利用が全般的に低い傾向であったシンガポールの結果が特徴的であり、「店員の説明を聞きたいから」、「実店舗のほうが信頼できるから」、「特典やポイントがもらえるから」について、他国が2割程度に対し、シンガポールのみ4割程度の回答が得られており、同国において実店舗が好まれている背景がここに見てとれる(図表4-1-1-47)。

一方で、実店舗側のO2Oといえば、オンラインクーポンによる実店舗への誘導及びGPS情報と地図情報を組み合わせた店舗検索などが挙げられるが、それらのニーズはどうだろうか。

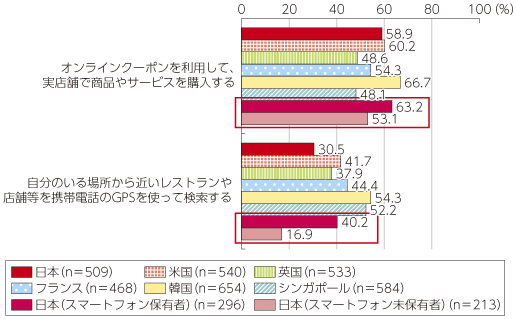

「オンラインクーポンを利用して、実店舗で商品やサービスを購入する」の有無については6か国共通で5〜6割前後、「自分のいる場所から近いレストランや店舗等を携帯電話のGPSを使って検索する」は3〜5割前後があると回答しており、多くのユーザーで一定の利用経験があると考えられる。また、この2つについて、日本のスマートフォン保有者に限定して未保有者と比較すると、前者では約5割から約6割、後者では約2割から約4割へと顕著に利用経験が増加しており、スマートフォンでのこれらのサービス利用が浸透していると思われる(図表4-1-1-48)。

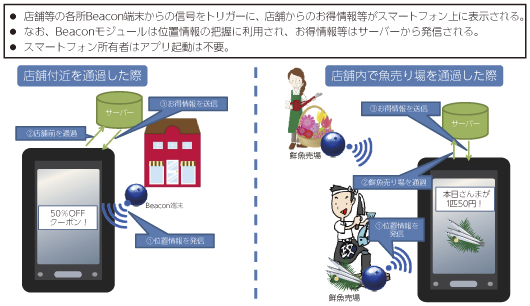

また、実店舗誘導する際の利便性向上のため、スマートフォンのGPS等の位置情報機能を利用して自分の近くの実店舗を探すというアプリは以前より存在していたが、最近では、近距離無線通信のBluetoothをベースにした「iBeacon」機能がiOSに搭載され、店舗内での利便性向上への活用が始まっている。iOS端末で「iBeacon」の設定をすれば、アプリを立ち上げなくても、店舗側のiBeaconモジュールからの信号がトリガーとなり、端末がネット上のサーバーと通信し、店からクーポン等が配信されるといったことができる。このような入店検知の仕組みと組み合わせることで、顧客へのスマートフォンを活用した新しいサービスが可能になってきている(図表4-1-1-49)。

(エ)口コミの浸透

一方で、前述のSNSやEコマースの浸透により口コミ効果やレビューサイトの重要性が増していることも指摘される。

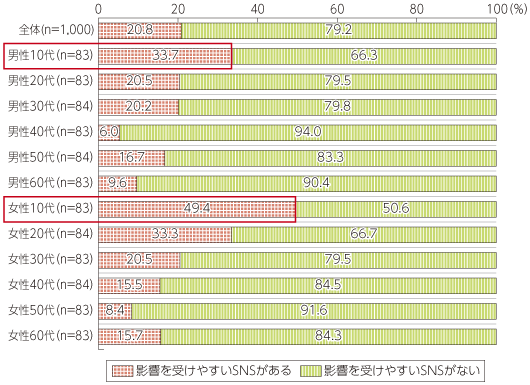

SNSでの口コミの影響力については、日本通信販売協会の調査によると全体の20.8%がSNSの影響を受けやすいSNSがあると回答している。年代別にみると特に10代女性で49.4%、男性も33.7%と他の年代に比べ高い傾向を示しており、若年層を中心に口コミ効果が浸透しているところである(図表4-1-1-50)。

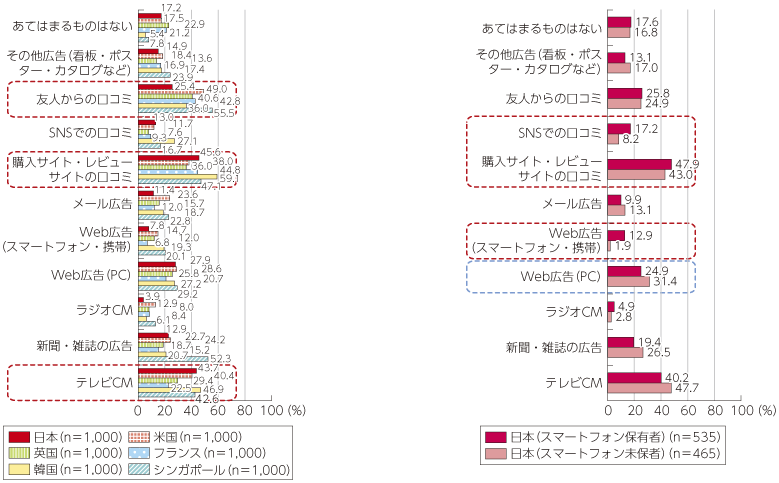

また、商品購入時に参考とする情報・広告について聞いてみたところ、日本においては「テレビCM」が4割を超えており6か国の中においても高い傾向にある。加えて「購入サイト・レビューサイトの口コミ」でも4割を超えており、この二つでは韓国、シンガポールとほぼ同じ傾向にあり、「友人からの口コミ」についてはシンガポールで最も高く、日本を除くほか4か国についても同様に4割前後となっている。このことから我が国については「購入サイト・レビューサイトの口コミ」が、海外については、それに加えて「友人からの口コミ」が商品購入時の参考情報として一定の地位を占めていると考えられる。

さらに日本をスマートフォンの有無でみてみると、「購入サイト・レビューサイトの口コミ」、「SNSでの口コミ」、「Web広告(スマートフォン・携帯)」を参考にしているとの回答率がスマートフォン保有者で上昇している一方、「Web広告(PC)」等は低くなっている傾向が見られ、スマートフォン保有者においてPC広告からレビューサイト・SNS・スマートフォン広告へのシフトがうかがえる状況である(図表4-1-1-51)。

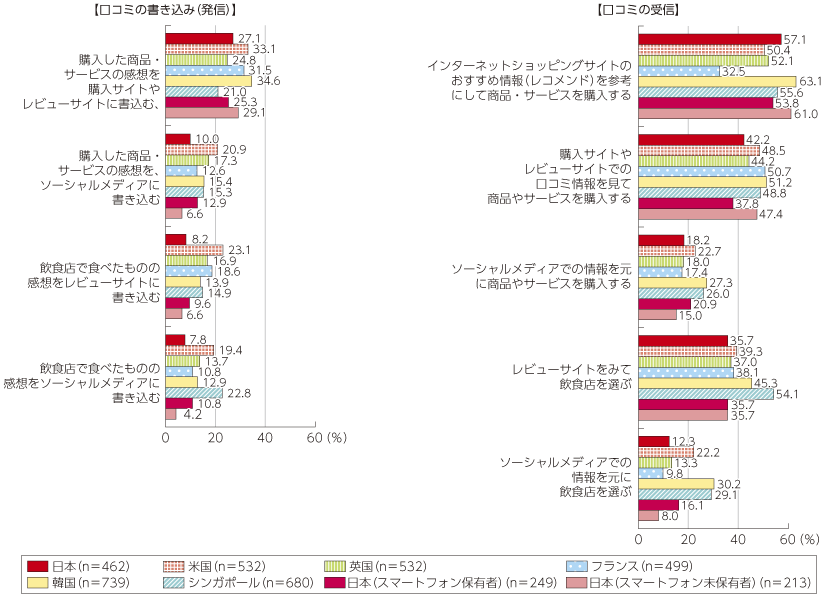

また、口コミ・レビューサイト等の利用方法に注目すると、購入サイト、レビューサイトに書き込むという点については、6か国共通して2割を超えており、口コミでの発信が定着しつつあることがうかがえる。一方、口コミ情報の受け手という点では、「インターネットショッピングサイトのおすすめ情報(レコメンド)を参考にして商品サービスを購入する」はフランスを除くと5割を超えており、口コミ情報については発信者より受信者のほうが多いのは各国共通の傾向である(図表4-1-1-52)。

エ その他のサービス

(ア)パーソナルクラウドサービス

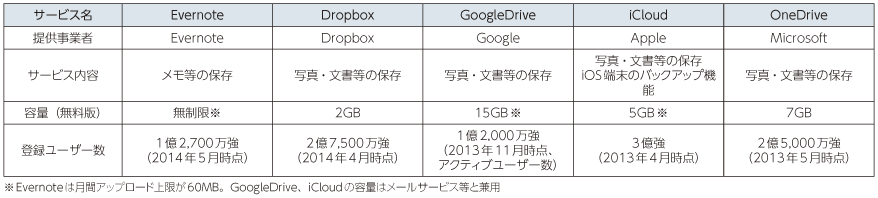

クラウドサービスとは、従来は利用者が手元のコンピュータで利用していたデータやソフトウェアを、ネットワーク経由で、サービスとして利用者に提供するものであり、パーソナルクラウドサービスとは個人向けのクラウドサービスを指す。パーソナルクラウドサービスでは、個人の写真などのファイルやメモなどをネットワーク上に保存して、手元のPCやスマートフォン等から利用できるようになっているため、PCからネットワーク上にアップロードされたファイルをあたかも端末内のファイルのように利用することができ、PCとスマートフォンとのデータの共有の利便性が大きく向上する。

代表的なサービスとしては、写真や文書などの各種ファイルを大量に保存できるサービスではDropbox、メモの保存ではEvernote等が知られており、GoogleやApple、Microsoftも同種のサービスを展開しユーザー数が億単位になるなど世界的に利用が進んでいる(図表4-1-1-53)。

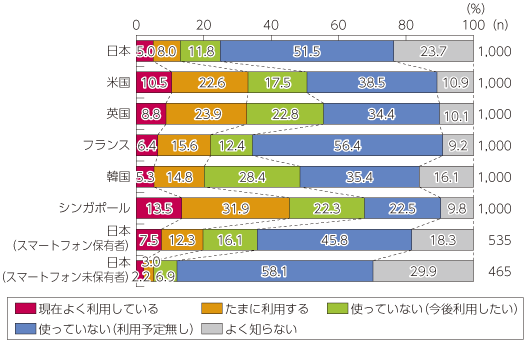

我が国のパーソナルクラウド(Dropbox/Evernoteなど)の利用率は、前述のアンケート結果をみると1割程度であるが、今後使ってみたいという回答を含めた利用に積極的な回答では2割を超える。また、日本において今後使ってみたいという回答について見てみると、スマートフォン未保有者では1割を下回るがスマートフォン保有者では1割を超えており、スマートフォンの利便性を向上させることにも繋がるパーソナルクラウドへの関心の高さがうかがえる状況となっている。

他方で、利用に積極的な回答について他の国をみると、各国とも日本より高い傾向にあり、シンガポールでは7割近くに達しているのが特徴的である(図表4-1-1-54)。

(イ)ソーシャルギフト

ソーシャルギフトとは、インターネットで購入したギフト(贈り物)を贈るにあたり、ソーシャルメディア等を活用するサービスであり、必ずしも相手の住所を知らなくてよいというメリットがある(図表4-1-1-55)。またソーシャルメディアの機能を活用して、贈り物をしたことを送り先以外の友人にも通知するといったことが可能になっており、ソーシャルメディアとの親和性が高いスマートフォンでの利用が、フィーチャーフォンでの利用よりも利便性が高いのも特徴の1つである。

我が国のソーシャルギフトの利用率は1割弱とフランスに近く、その他の国の回答では米英シンガポールでは2割台、韓国のみ3割台の利用率となった。ただし日本では、「今後利用したい」との回答も約17%存在しており、スマートフォン保有者に限定すると「今後利用したい」との回答は2割強存在している(図表4-1-1-56)。前述のとおりスマートフォン保有者ではソーシャルメディアの利用は増える傾向にあるが、ソーシャルメディアを活用したソーシャルギフトサービスについても、スマートフォン保有者では関心が高い傾向が表われている。

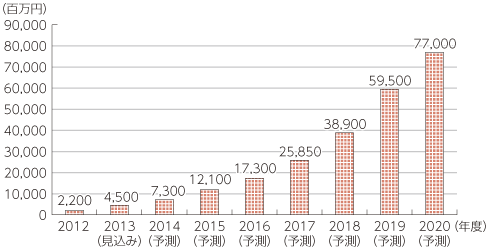

このソーシャルギフトの国内市場は今後拡大することが見込まれており、矢野経済研究所の調査によれば、2012年度の国内のソーシャルギフト市場は22億円だったが、2014年度には約3.3倍の73億円になる見込みで、2020年には更にその10.5倍の770億円まで成長することが予測されている(図表4-1-1-57)。

(ウ)金融・モバイル決裁等のサービス

「ネット銀行/株取引/為替取引」については、利用しているという回答が我が国では4割を超えており、「今後利用したい」という回答まで含めた利用に積極的な回答は半数を超えている。また、他の国でも3割以上が利用していると回答しており、特にフランス、韓国、シンガポールでは利用しているとの回答が6割前後に達するのが特徴的である(図表4-1-1-58)。

「モバイル決済」については、利用しているという回答は我が国では1割を超えており、今後利用したいとの回答も1割を超えており、これを含めた利用に積極的な回答では3割近くになる。また、他国については前述の「ネット銀行/株取引/為替取引」同様に、フランス、韓国では3割を超えているのが特徴である(図表4-1-1-59)。

日本のスマートフォンでのモバイル決済については従来のおサイフケータイの機能を実現するNFC10の搭載が進んでいるが、日本のスマートフォン保有者に限定すると今後利用してみたいとの回答が2割程度存在しており、関心の高さがうかがえる。

オ 他のデバイスからの置換え

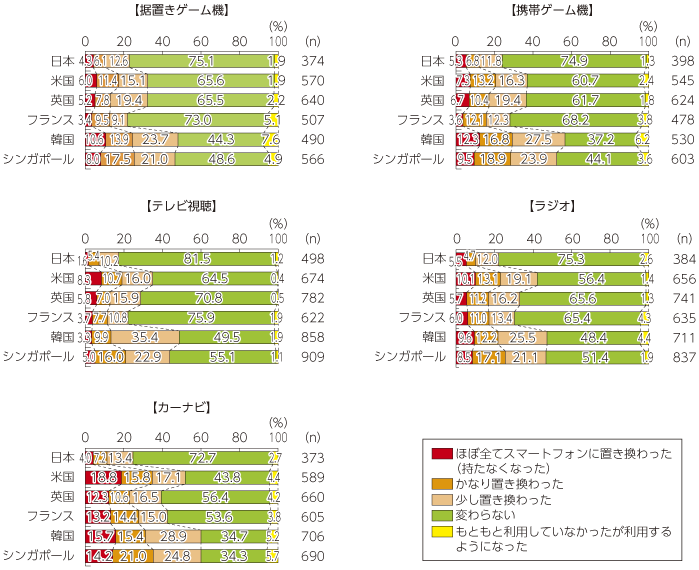

ここまで述べてきたように、スマートフォンはインターネット等の機能に加え、各種アプリ等によりフィーチャーフォンにはなかった多種多様な機能やサービスが利用できるようになっているところである。そこで今回の国際ウェブアンケート調査においては、スマートフォンと共通もしくは関連した機能を持っている他のデバイス等の利用者に対し、スマートフォンの購入によりどの程度置き換わったかについて設問を立て比較を行った。

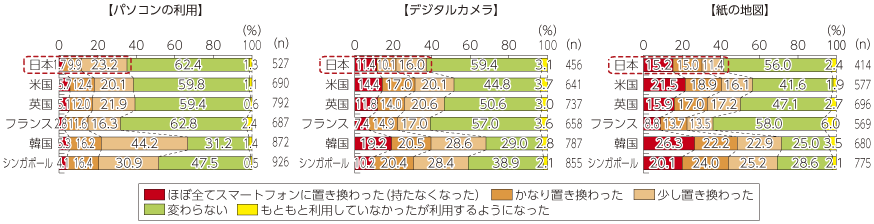

まず、我が国で「置き換わった」という回答が比較的多かった項目(「ほぼ全てスマートフォンに置き換わった」、「かなり置き換わった」、「少し置き換わった」の合計が3割を超えたもの)について見てみると、「パソコン」、「デジタルカメラ」、「紙の地図」の3項目が該当した。

また各国別に比較すると、図表4-1-1-7及び図表4-1-1-9でスマートフォン普及率が8割を超え幅広い年齢層に浸透している韓国及びシンガポールが、3項目ともに5〜7割程度置き換わったと回答があり、ここでも他の4か国に比べて当該2国ではスマートフォンの多くの機能を利用することで、より生活に身近になっていることがうかがえる結果となった(図表4-1-1-60)。

一方で、「置き換わった」という回答が我が国で3割に満たなかった項目を見てみると、「据え置きゲーム機」、「携帯ゲーム機」、「テレビ視聴」、「ラジオ」、「カーナビ」の5項目が該当した。

各国別にみると、韓国及びシンガポールについては5割前後で置き換わったと回答しており、前述の3項目同様に他の4か国に対し高い傾向となった。一方で、我が国では、テレビ視聴は置き換えが2割以下に留まるなど、これら端末及びサービス等については、スマートフォンとの棲み分けがされているとも考えられる(図表4-1-1-61)。

カ まとめ

16歳以上の男女を対象としてインターネット等の利用状況を6か国で比較した国際ウェブアンケート調査では、我が国をはじめ6か国においてスマートフォンの普及に伴い、利用者のコミュニケーションや消費行動等、ライフスタイルの様々な側面で大きな変化が起こっていることが見えてきた。特にSNS、Eコマース、動画視聴についてはフィーチャーフォン利用者に比べ大幅に利用率が高いことからも、スマートフォンはコミュニケーションやコンテンツ利用をはじめ、クーポン等によるO2Oや各種ネットサービスの拡大等、関連ビジネスにも多様な変化を広範囲にもたらしているものと考えられる。

また、タブレット端末による電子書籍の浸透も着目すべきところであり、第1章でも述べた今後の端末市場の変化に伴い、これら新しい領域のビジネスが今後も登場し、ビジネス全体が活性化していくことも期待される。

スマートフォン及びタブレット端末は第1章でも述べたように、今後も我が国をはじめ海外、特に新興国において普及していく見込みであり、国内だけに留まらず世界規模でインターネットに代表されるICTが一層身近になっていくものと考えられる。他方で、後述の3節で述べるセキュリティやリテラシー等の課題も指摘されており、それらも認識した上でインターネットを効果的に活用し、ICTが私たちの様々なライフスタイルを便利で豊かなものにしていくことに期待したい。

4 Monthly Active Users月間アクティブユーザー数

5 2013年6月時点でのiPhoneユーザーにおけるチャット系アプリの月間アクティブユーザー数を元に算出。なお、同社は2013年Facebookに買収されている。

6 スマートフォンはNielsen Mobile NetViewのデータにおけるスマートフォンからの利用であり、PCはNielsen NetViewのデータにおける家庭および職場のPCからの利用。スマートフォンとPCの併用者を含む。スマートフォン、PCともに利用数はアプリの利用者とWebサイトの利用者の非重複の合計である。Nielsen NetViewは2歳以上の男女、Nielsen Mobile NetViewは18歳以上の男女を対象。Nielsen Mobile NetViewの正式データは2013年4月からのため、それ以前は参考数値である。

7 消費者がPC、テレビ、スマートフォンを含めた携帯電話、タブレット端末等で、インターネット等を経由し、自分がリクエストした映像コンテンツを視聴するサービス

8 電話、Fax、Eメール、相対(対面)等を含めた全ての商取引金額(商取引市場規模)に対するEC市場規模

9 かつては「クリック・アンド・モルタル(Click and mortar)」と呼ばれ、実店舗とネット店舗の各々を企業が運営するビジネス手法のことを主に指していたが、徐々に実店舗とネット店舗の仕組を融合するようになり、それがO2Oと呼ばれるようになった。

10 近距離無線通信(Near Field Communication)