(2) 各国におけるICT産業構造

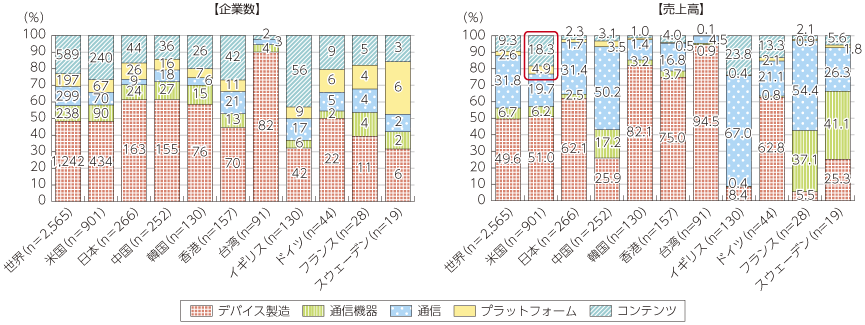

世界で上場している主なICT企業のレイヤー別の内訳を見てみると、企業数単位の内訳では台湾を除き大きな差異は見られないものの、売上高ベースでは各国で大きく構造の違いが表れている。米国ではコンテンツやプラットフォーム等の上位レイヤーの比率が20%強と高いのが特徴であり、対する我が国においては、上位レイヤーの比率は低い傾向にある。また、韓国や台湾等はデバイス製造の比率が8〜9割前後と日本に比べても高い比率を占めており、ここには韓国のSamsungやLG、台湾のHon Hai等の企業の比重が大きいことが表れている(図表2-2-1-5)。

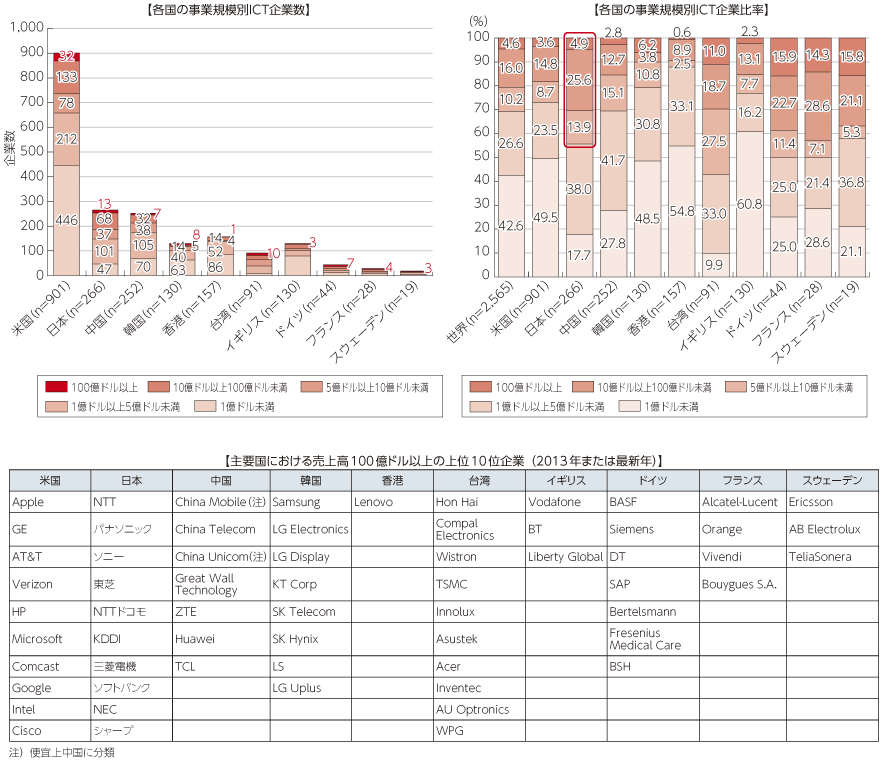

また、これを事業規模別にみてみると、米国に比べ我が国は10億ドル以上の企業が多くを占めており、5億ドル以上の企業まで含めると半数近くを占める。一方で、米国や韓国等は1億ドル未満の企業が半数近く存在しており差が顕著である。このように事業規模の観点から見ても産業構造に違いがみられ、我が国のICT産業構造の特徴として大企業が中心となっていることがうかがえる(図表2-2-1-6)。

さらに、これらを1社あたりの営業利益率の観点で見てみると、ここでも各国の特徴が表れる。

各国共通でみると上位レイヤーほど利益率は高いのは同様であるが、米国ではデバイス製造分野もふくめて全レイヤーともに10%を超えた高い収益性を確保しているのが特徴である。一方で我が国はプラットフォームレイヤー及び通信レイヤーの利益が高い一方で、通信機器やデバイス製造分野は米国等に比べて低い利益率となっている。また、韓国においてはSamsung等の高い利益率からデバイス製造分野の利益率が高い傾向にある(図表2-2-1-7)。

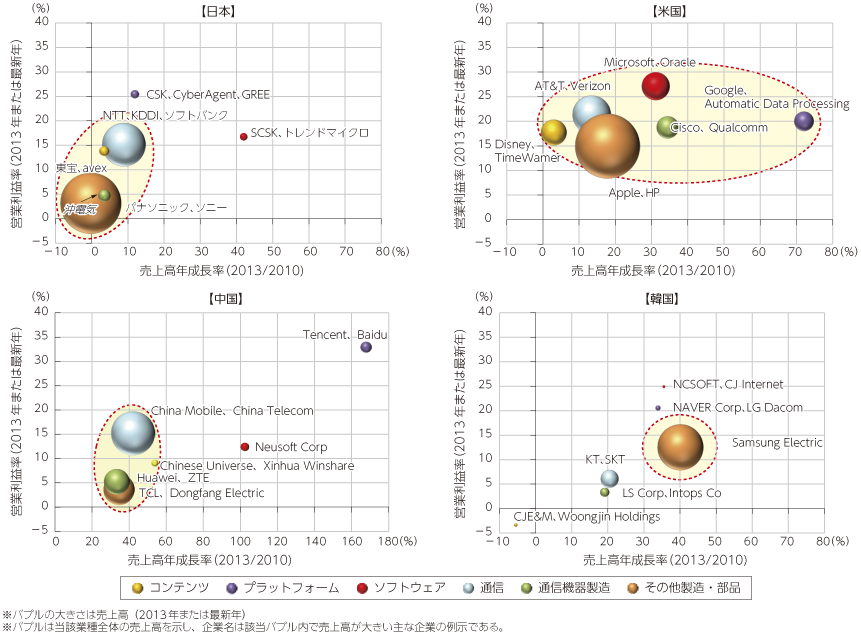

これらを俯瞰するために、各国の業種における売上高の成長率と営業利益率を日本・米国・中国・韓国の4か国で比較すると、米国は前述のとおりほぼすべての業種で10%を超える高い利益率にあり、売上高成長率についても2010-2013年で比較すると製造業を含めた全業種プラスとなっているほか、全体的に売上高合計を示すバブルの大きさが業種間でばらつきが小さく、業種間のバランスをとったまま高成長を続けている状況がうかがえる。

他方で我が国をみてみると、上位レイヤーのプラットフォームを除く全業種において営業利益率は20%を超えておらず、通信業や製造業に売上高が集中しており、米国とは対照的に製造業の営業利益率は5%以下に留まっている状況にある。また、中国はChina Mobile及びChina Telecom等の通信事業やHuawei等の製造業の存在感が大きく、我が国と構造は似ているものの売上高年成長率が全業種30%を超えており規模の拡大が顕著である。韓国についてはSamsung等の製造業が大きな存在感を持っているのが特徴的である(図表2-2-1-8)。