|

第1部 特集 日本復活になぜ情報通信が必要なのか第2章 世界経済の変動と日本の情報通信

(4)成長が期待される情報サービス部門

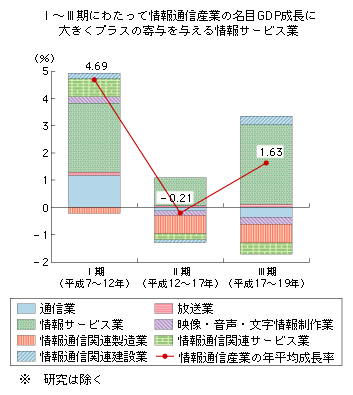

●情報通信産業の成長を支える情報サービス業 図表2-1-2-1で情報通信産業の名目国内生産額の推移をみたが、名目ベースでは、情報通信関連製造業が長期的に低下を続ける中で、情報サービス業がそれを相殺する形で成長するという関係が見られた。世界的な経済危機による大幅な輸出減の影響を色濃く受け、厳しい経営環境にさらされる情報通信関連製造業は、少なくとも短期的には名目ベースでの高い成長を期待しにくい状況にある。そうした中で、情報通信産業全体の持続的な成長を図るには、通信、放送、情報サービス、情報通信関連サービス、映像・音声・文字制作等の国内向けサービスが中心の部門が成長のけん引力となる必要がある。しかし、平成7〜12年をI期、12〜17年をII期、17〜19年をIII期として、それぞれにおける情報通信産業の名目GDP成長に対する各部門の寄与度をみると、I期では情報通信関連製造業のマイナス寄与をそれ以外の国内部門が十分カバーしていたが、II〜III期では、その役割を情報サービス業に強く依存する状況となっている(図表2-1-2-10)。

図表2-1-2-10 情報通信産業の名目GDP成長に対する各部門の寄与度推移

Excel形式のファイルはこちら

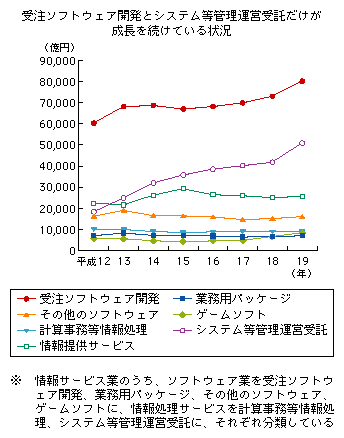

●受注ソフトウェア開発やシステム等管理運営委託への依存傾向が強まる 情報サービス業の実態を、もう少し詳しく見てみよう。図表2-1-2-11は、情報サービス業の名目国内生産額の内訳の推移を、部門別に示したものである。情報サービス業は、ソフトウェア業と情報処理・提供サービスに分かれるが、それらをさらに計7部門に細分化している。その結果、名目ベースで成長を続けている情報サービス業ではあるが、国内生産額の多くを受注ソフトウェア開発とシステム等管理運営受託が占める傾向が強まっており、平成19年には両部門のシェアがそれぞれ41%、26%に達している。これらの受注・受託型の部門は、ソリューション型のサービスとともにいわゆるレガシー的なサービスも含まれ、顧客となる企業との密接な関係を前提としたサービスが中心と考えられる。一方、汎用のアプリケーション(業務用パッケージなど)、計算事務等情報処理、情報提供サービスといった、今後世界的に主流となるといわれているASP18・SaaS19、クラウドコンピューティングにつながると考えられる分野では、低成長にとどまっている。

図表2-1-2-11 情報サービス業の名目国内生産額の推移

Excel形式のファイルはこちら

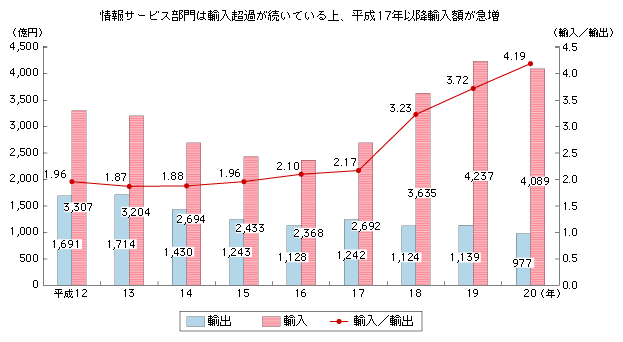

●情報サービス部門の輸入超過が近年急激に拡大 情報サービス部門の輸出入の状況を示すのが図表2-1-2-12である。情報サービスでは大幅な輸入超過となっており、輸出額の減少が続く一方で、平成12年以降減少していた輸入額が平成17年以降に急増し、輸出入比率は平成20年で4.19に達している。

図表2-1-2-12 情報サービス業の輸出入額、輸出入比率の推移

Excel形式のファイルはこちら

本節2.(2)では、情報サービス業でも、インドや中国等への「オフショアリング」を通じて、情報通信関連製造業と同様の「コモディティ化」が進む余地があることを指摘した。実際に情報サービスの輸入額が急増している現状は、これまで情報通信産業の成長を支えてきた情報サービス業の課題を浮き彫りにし、国際競争力強化の必要性を示唆するものである。 受注・受託型の情報サービスは、パッケージ型のソフトウェアとは異なり、日本語の壁もあって、これまではグローバルな競争圧力がそれほど強力ではなかったと考えられる。しかし、今後は、ソースコードが無償で公開されたオープンソースソフトウェアの普及、個人や企業がソフトウェアを所有せずネット経由でサービスとして利用するASP・SaaSの進展、ユーザがネットワークの構造を意識することなく情報サービスやアプリケーション、データ等を簡単に利用できるクラウドコンピューティングの台頭等により、新興国の低賃金を活かしたオフショアリングに限らず、米国等の事業者によるスケールメリットを活かした低価格サービスや広告モデルによる無償サービスとの競争にも対処していくことが求められるようになっている。 日本の情報サービス業は、情報通信関連製造業に引き続き、熾烈なグローバル競争に立ち向かっていくための対応を本格化させる局面を迎えつつある。

18 Application Service Providerの略

19 Software as a Serviceの略

テキスト形式のファイルはこちら

|