第1部 特集 ICTが導く震災復興・日本再生の道筋

第3節 ICT国際展開がけん引する成長のポテンシャル

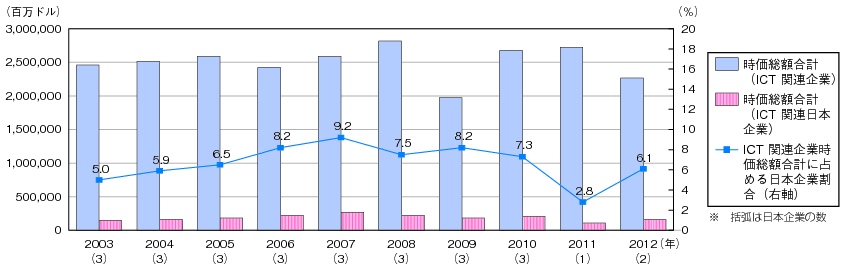

(1)ICT産業の企業価値(株式時価総額)

我が国のICT産業の置かれている状況について、企業価値を見るため、ICT企業の株式市場における評価の観点から分析する。時価総額上位100社におけるICT関連企業のうち、我が国企業の割合を見てみると、2011年(平成23年)を除きおおむね5〜10%を占めている(図表1-3-3-1)。しかし、2003年(平成15年)から2012年(平成24年)にかけて、日本のICT企業の順位が大幅に下落している。一方、AppleやGoogle等の米国ICT企業が伸長するとともに、アジアでも韓国のSamsung電子が地位を伸ばしている(図表1-3-3-2)。

図表1-3-3-1 株式時価総額上位100社におけるICT関連日本企業の動向

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(Financial Times 「Global FT500」により作成。各年3月末調べ)

(Financial Times 「Global FT500」により作成。各年3月末調べ)

図表1-3-3-2 株式時価総額上位100社におけるICT関連企業

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(Financial Times 「Global FT500」により作成。各年3月末調べ)

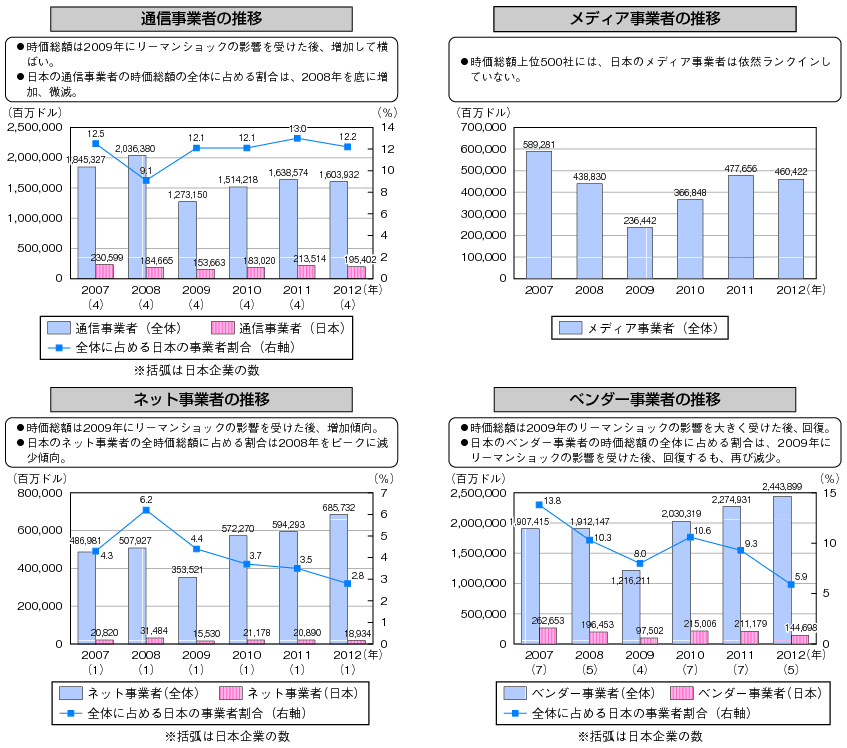

株式時価総額上位500社におけるICT関連企業について、それぞれ通信事業者、メディア事業者、ネット事業者及びベンダー事業者別に分析する15(図表1-3-3-3)。(Financial Times 「Global FT500」により作成。各年3月末調べ)

図表1-3-3-3 株式時価総額上位500社におけるICT関連企業(世界・日本)の推移

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(Financial Times 「Global FT500」より作成。各年3月末調べ)

すると、通信事業者については、全体に占める日本の事業者の割合はおおむね10%前後を推移している。また、ベンダー事業者については、2007年(平成19年)に13.8%であったものの、2012年(平成24年)には5.9%と減少傾向がみられる。一方、ネット事業者については、全体の時価総額が伸長傾向にあるものの、日本の事業者の割合は減少傾向にあり、2012年(平成24年)では2.8%に過ぎない。メディア事業者では日本の事業者は上位500位にはランクインすらしていない状況にある。(Financial Times 「Global FT500」より作成。各年3月末調べ)

このように、株式時価総額からみると、我が国の通信事業者やベンダー事業者は、一定の規模を有しているが、ベンダー事業者については減少傾向に見られ、一方、ネット事業者及びメディア事業者は、国際的に見て我が国企業の規模は小さい。

15 ここでは、ベンダー事業者をICTハードウェアやソフトウェアの製造・販売やシステム構築を手掛ける事業者、メディア事業者を放送事業及び映画や放送番組作成等のコンテンツ事業を手掛ける事業者、ネット事業者をインターネットを利用したサービスを行う事業者で通信事業者以外の者、通信事業者を主に電話やデータ通信の固定電気通信及び移動電気通信サービスを提供する事業者として分類した。

テキスト形式のファイルはこちら