第1部 特集 ICTが導く震災復興・日本再生の道筋

第2節 「スマートフォン・エコノミー」〜スマートフォン等の普及がもたらすICT産業構造・利用者行動の変化〜

(3)インターネット関連事業の成長

これまで、端末市場、携帯電話市場の動向についてみてきたが、スマートフォン等の普及は、第2節3の項の分析に示されているように、電子商取引などインターネットを通じた購買行動の拡大や、ソーシャルメディア、電子書籍、動画配信などメディア利用の拡大などを通じて、インターネット関連事業のさらなる成長を促進する可能性を有している。既に、社会基盤化しつつあるインターネットにより、様々なICT関連企業の成長もみられるところであるが、今後、どのような分野に高い成長性が見込まれるのであろうか。

ここでは、まず、ソーシャルコミュニケーションや検索、商品販売やデジタルコンテンツ配信など、インターネット上の様々なサービス提供の共通基盤を提供する、プラットフォーム事業9に着目して、その成長性について分析するとともに、我が国のプラットフォーム事業のうち高い成長性を示しているソーシャルゲームの海外展開の可能性について分析する。さらに、スマートフォンの普及に直接影響を受ける、スマートフォン上で動作するアプリケーションの成長性等についてみていくことにする。

ア インターネット・プラットフォーム事業の成長

●代表的グローバルICT企業の分析

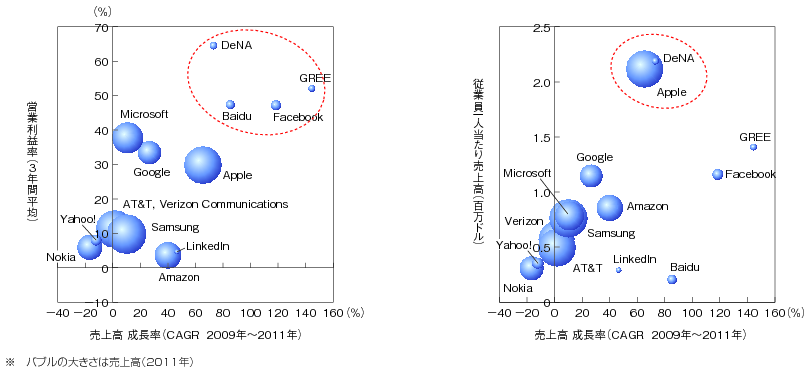

次のデータは、代表的なグローバルICT企業10の成長性について示したものである。売上高(2011年(平成23年))をバブルの大きさ、売上高成長率(2009年−2011年)を横軸にとり、営業利益率(同期間の平均)、従業員一人当たり売上高(2011年(平成23年))の関係をグラフ化している。

ここからは、プラットフォーム事業者の成長率と利益率の高さが指摘される。特に、以前から米国IT業界の中核企業であるMicrosoft社に加え、米国のネット系事業者であるGoogle社、Apple社、Facebook社が、売上高規模も大きく、成長率、利益率も高いことがみて取れる。他方、電子書籍や電子商取引の分野でグローバル展開に成功しているAmazon社は、成長率は高いが、利益率の面では通信事業者やメーカーと同程度であり、物流やタブレット端末販売などインターネット・プラットフォーム以外の事業を統合的に実施するなかで、それらへの投資等の負担により必ずしも利益率の向上につながっていない。

我が国企業では、ソーシャルゲーム関係のプラットフォーム事業者が、規模は米国のネット系事業者には及ばないものの、成長率、利益率とも遜色ない位置にいることがわかる。

他方、ネットワークレイヤーや端末レイヤー(音楽配信やアプリストアなどプラットフォーム事業も展開するApple社を除く)の事業者は相対的に成長性が低く、安定的な位置にあり、上下レイヤーの事業者には、戦略の違いで成長性に違いがあることがうかがえる。

図表2-2-1-16 代表的グローバルICT企業の収益性分析

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(各社決算資料等により作成)

米国系ネット企業の強みについては、2において分析をするため、ここでは、ソーシャルゲームを取り上げて、日本発プラットフォーム展開の可能性について考えてみたい。(各社決算資料等により作成)

●ケーススタディ:ソーシャルゲームの海外展開の可能性

ソーシャルゲーム業界は、国内での成長に続き、国際展開を始めつつあるが、グローバル市場でも成功を収めることができるのだろうか。

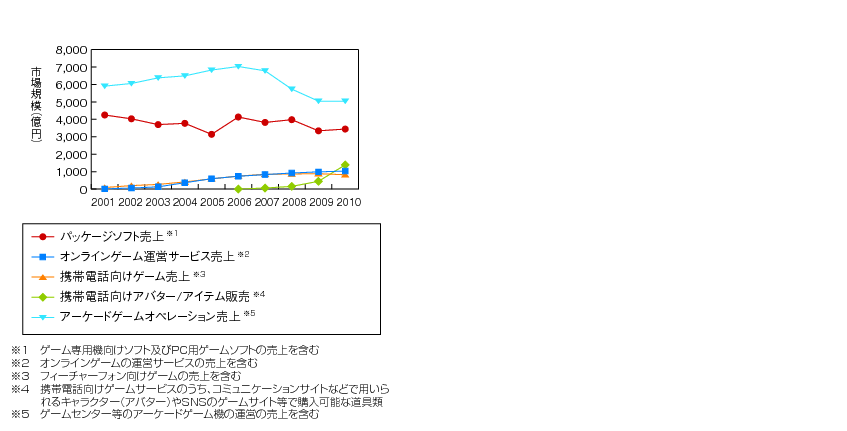

国内のゲーム市場の市場規模をみると、規模の面ではパッケージソフト(ゲーム機、パソコン向け)が大きいが、成長率はソーシャルゲーム(携帯電話向けアバター/アイテム販売)が特に高い成長を続けている。

図表2-2-1-17 国内のゲーム市場の市場規模

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(デジタルコンテンツ白書より作成)

国内ソーシャルゲーム市場はモバイル向けを中心に提供され、急成長してきた。背景については、①家庭用ゲーム機によるゲーム市場など、ゲーム文化が根付いていた、②携帯電話による高品質なデータ通信インフラが普及していた、③キャリアによる決済サービスが普及しており、かつ決済手数料が高くなかった(利用者にとって身近であると同時に、事業者にとってリーズナブルな決済手段が使えた。)、などが指摘されている。(デジタルコンテンツ白書より作成)

また、ソーシャルゲームの特徴として、使い始める上での障壁を小さくする一方で、有料課金を効果的に組み込んだマネタイズ(収益化)に成功したことも大きい。例えば、家庭用ゲーム機でゲームをする場合、ゲーム機(数万円)を購入し、次いでゲームソフト(数千円)を購入して、数ヶ月間間使用する、というのが標準的な姿であり、初期費用を払うに値すると思ってもらえるか、がポイントになる。他方、ソーシャルゲームは多くの場合、ゲーム自体の使用は無料であり、事業者側にゲームそのものを認知してもらうためのマーケティングコストは発生するが、利用者の負担という面では極めて低い。ただし、「コンプガチャ」といわれる有料課金方式については、先般の消費者庁からの景品表示法に抵触する可能性があるとの指摘を踏まえ、各社が廃止を表明しており、マネタイズ化は健全性との両立をどう図るかという重大な課題に直面している(コラム「『コンプガチャ』問題について」参照)。

ゲームの性格の面では、ゲーム機向けの場合にはある程度集中して使用するゲームが多いのに対し、ソーシャルゲームの場合には通勤・通学電車でなどすき間時間を利用する形態が主であるといわれている。ただし、ソーシャルゲーム市場の拡大に伴って、両者は互いに近づきつつあるとも指摘されている。

海外におけるソーシャルゲームは2007年(平成19年)にFacebookがアプリ開発のためのAPIとしてFacebook Platformを公開したことにより始まったとされる。当初はツールと呼ばれる簡単なアプリから始まり、ミニゲームの時期を経て現在に至る。海外のソーシャルゲームのプラットフォームとしてはFacebookが圧倒的な地位を占めているが、ゲーム提供事業者として最も有力なのはZyngaで、世界175か国にてゲームを提供し、売上は約900億円である。

他方、日本では同じく2007年(平成19年)にグリーが「釣り★スタ」を提供し、ディー・エヌ・エーが運営するモバゲータウンで提供された「怪盗ロワイヤル」のヒットやミクシィによる「mixiアプリ」の開始などもあり、市場が大きく成長した。

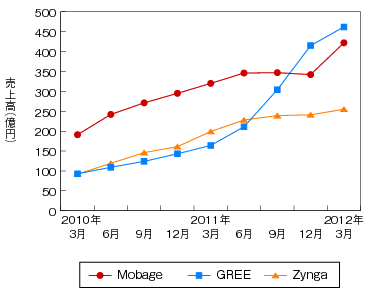

図表2-2-1-18 ソーシャルゲーム3社の四半期売上高の推移

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(各社IR資料により作成)

国内と海外(主に米国)とを比較した場合、いくつか異なる点がある。(各社IR資料により作成)

まず、海外の場合にはパソコン向けを主として始まっている。また、Facebook自体はゲームを提供せず、Zyngaに代表されるサードパーティがゲームを提供する構造である。他方、国内の場合には、携帯電話向けに始まっており、また、自身がゲーム提供者であると同時にソーシャルメディア・プラットフォーム事業者でもある、という構造になっている。現在は、国内、海外ともに利用端末が急速にスマートフォンにシフトしてきており、グローバルに展開するインターネット経由でのサービス提供が可能になるため、今後は国内、海外が一つの枠組になった競争になる(国内のサイトからでも海外への提供が可能)との指摘もあり、海外展開戦略は必須の状況となりつつある。

ディー・エヌ・エー、グリーともに前述のとおり国内市場では急成長を遂げてきており、国内会員数も3,000万人〜4,000万人近くに達しているが、収益のほとんどは国内での売上によるものであり、今後はグローバル展開がポイントとなってきている。両社ともに、経営戦略における今後の最重要課題の一つとしてグローバル展開を挙げており、海外での会員数の拡大、パートナーを含む事業体制の強化、および収益化を目指している。

グローバル展開ではZyngaとの競争も想定されるが、3社の経営状況を比較すると以下のとおりである。

売上高をみると、国内大手2社と米国の大手事業者とで成長の勢いに違いがあることがわかる。

利益についてみるとさらに違いが明確で、国内大手2社は高い利益率を維持している一方、Zyngaの利益率は低下傾向にあり、直近の2期連続では損失(利益率で数十〜数百%)を出している。

図表2-2-1-19 ソーシャルゲーム3社の四半期営業利益・利益率の推移

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(各社IR資料により作成)

単純な比較は難しいが、9億人ともいわれる会員数のFacebook上において世界175か国で提供されるZyngaを、実質的にほぼすべての収益を日本国内で上げている2社(会員数は約3,000〜4,000万人)のいずれもが売上、利益で上回っているということは、それだけ国内2社の収益力が高いことを示しているとも考えられる11。(各社IR資料により作成)

このように、日本の2大ソーシャルゲーム・プラットフォームの収益力はグローバルにみても高い水準にあるが、サービスの面でもグローバルなプラットフォームに転じていけるのだろうか。

2社が成功した要因としては、前述のとおり、①ゲーム文化が根付いていた、②携帯電話による高品質なデータ通信インフラが普及し、携帯電話によるインターネット接続が利用者に定着していた、③キャリアによる決済サービスが利用できた、という点に加えて、④比較的処理能力の高い携帯電話端末が広範に普及していた、⑤魅力的なゲームが提供されていた、⑥会員数が増えるにつれて、会員獲得コストが相対的に下がることで優位性を発揮できた、といった点も挙げられよう。したがって、こうした要因がグローバル市場ではどうなるか、という点が上記の問いにおける一つのポイントになる。

以上のうち、スマートフォンの普及状況、一定以上のトラヒックに耐えられるモバイル・データネットワーク、キャリア決済手段、といった点はグローバル展開の前提条件になると考えられる。決済手段についてはFacebookも重視しており、モバイルウェブアプリのキャリア決済について世界の主要移動体通信事業者12との協力を発表している。

今後はそうした条件の揃った比較的先進的な地域での競争が激しくなっていくと考えられるが、そこでの国内2社の強みとしては、①ゲーム開発(既存ゲームのソーシャルゲーム化も含む)のノウハウとスピード、②ゲーム・プラットフォームとしてのノウハウとブランド、が挙げられよう。これらを駆使して、国内と同様の収益性を海外市場でも獲得できるか、という点がポイントになるのではないか。

ソーシャルメディアやソーシャルゲームはスイッチングコストが低く、利用者をロックイン13する仕組みとしては緩いが、「何気なくプレイする」だけに、習慣によるロックインが強力に働く市場でもあり、その意味では継続的な新しいゲームの提供が欠かせない。プラットフォーム事業だけでなく、ゲーム開発との相乗効果の確保が重要と考えられ、各社ともパートナー事業者との連携強化(=国内ゲーム事業者の海外展開)と海外のパートナー事業者との連携関係構築を両輪で進める戦略を指向している。「コンプガチャ」問題を乗り越え、日本発グローバル・プラットフォームを展開できるか、ICT産業全般の国際展開を考える上でも、今後の推移が注目される。

イ アプリケーション事業への波及 −アプ・エコノミー−

スマートフォン等の普及により、モバイル産業の中で、スマートフォン上で動作するアプリケーション、いわゆる「アプリ」の重要性が急速に高まっている。既に、アプリは全世界で2011年(平成23年)に総計382億本がダウンロードされており、2015年(平成27年)には1,827億本に増加すると予測されている14。アプリは、ゲーム、メディア、ビジネス用途から、ソーシャルメディアやウェブ閲覧を快適に利用するものなど、多岐にわたっている。このようなアプリは、スマートフォン等の普及をさらに促進し、携帯電話からのデータ通信利用の拡大や新たな付加価値領域の創出、携帯電話端末の新たな利用法の開拓につながると同時に、ICT産業において新たな事業分野を生み出しつつある。

スマートフォン等の普及で先行している米国においては、スマートフォン等のアプリに関連する産業を「アプ・エコノミー」(App-Economy)15と称し、その急速な新市場創出効果や雇用創出効果について議論されているところである。アプ・エコノミーの成長けん引力はどうなのだろうか。

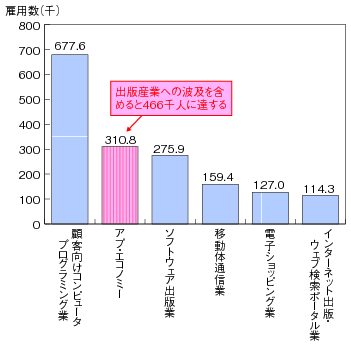

米国の専門家が実施した調査では、アプ・エコノミーの雇用創出効果について、技術職の求人状況から推計している16。その結果を示したものが図表2-2-1-20である。本調査では、2007年(平成19年)のiPhone登場前はゼロだったのに対し、2011年(平成23年)12月現在で、米国全体で、アプ・エコノミー本体で約31.1万人、周辺産業への波及を含めると、約46.6万人の雇用を創出していると推計している。なお、この数値は、ソフトウェア出版や移動体通信事業、電子ショッピング、インターネット出版・ウェブ検索ポータルの雇用を上回るとしている。このほか、アプ・エコノミーは、2011年(平成23年)に米国内で200億ドル近い市場規模を有しており、2015年(平成27年)には760億ドルにまで達するとの推計もある19。このように、米国では、アプリ関連産業が成長産業として関心を高めている。

図表2-2-1-20 アプ・エコノミーの雇用創出効果(2011年(平成23年)12月末現在)

(出典)TechNet文献及び米国労働統計局データベース

(2011年(平成23年)12月時点)により作成

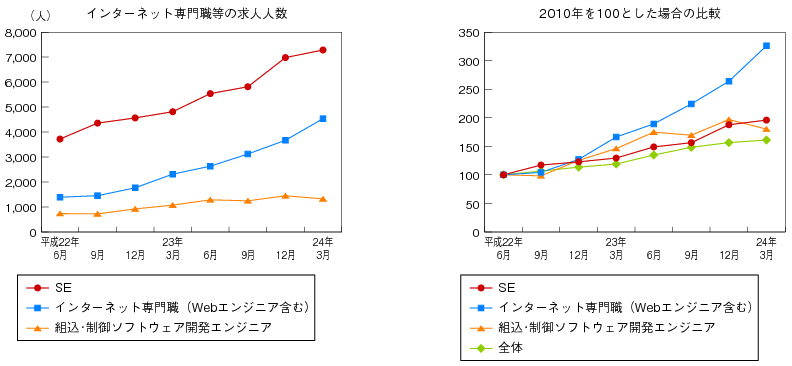

また、国内においては、インターネット専門職の求人が増加する傾向にある。図表2-2-1-21は、2010年(平成22年)6月から2012年(平成24年)3月までのリクルートエージェント社内の職種別の求人人数について、アプリケーションに関連する職種(SE、インターネット専門職(ウェブエンジニア含む))と組込・制御ソフトウェア等を比較したものである。これをみると、特にインターネット専門職の伸びが顕著であり、2010年(平成22年)6月を100とした場合の2012年(平成24年)3月の状況をみると、インターネット専門職は326と、全体平均(161)の約2倍に達している。また、SEと比較してもその伸びは大きく、インターネット上のアプリケーション・コンテンツの重要性が急速に高まっている状況がここでもうかがえる。(2011年(平成23年)12月時点)により作成

図表2-2-1-21 職種毎の求人推移比較(平成22年6月を100とした場合の指数)

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

また、第1章第5節2(1)「情報通信産業の地域への展開」の項で紹介したように、我が国では、岐阜・札幌・仙台などの地域で、スマートフォン向けアプリやコンテンツ分野を図っており、地域間の交流と連携により、新たな産業の創出に取り組んでいる。「コンプガチャ」問題について

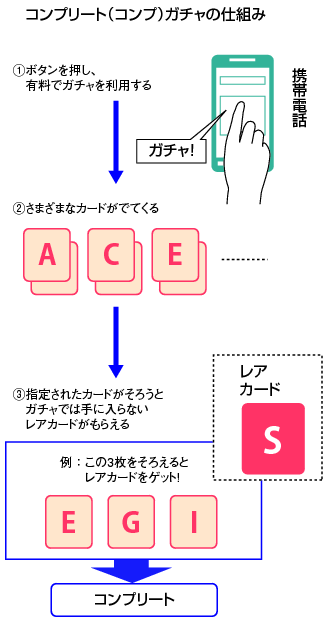

いわゆる「カードバトル」方式のソーシャルゲームでは、ガチャ17と呼ばれる電子くじによりカードやアイテムを入手し、ゲームを進めていくものがある。ガチャには有料のものと無料のものがあるが、強力なレアカードやアイテムの入手、レベルアップ等、ゲームを進めていくためには、有料のガチャを頻繁に行わなければならないものもある。さらに、2つ以上の特定のカードやアイテムをそろえることで、希少性の高いカードやアイテムを入手することができる「コンプガチャ(コンプリートガチャ)」という仕組を導入するものも登場し、該当するアイテムが当たるまで利用者が繰り返しガチャを使うことになるなど、射幸心を過剰にあおるとの指摘が出ていた。

さらに、2012年(平成24年)2月には、一部のソーシャルゲームにおいて、通常の想定数を超えたゲーム内アイテム(カード)の取得並びに交換(トレード)行為が行われ、オークションサイトを介して高額で売買されているケースが確認されるなど、社会的な関心が高まっていた。

そのような状況のなかで、5月9日には、NHN Japan(ハンゲーム)、グリー、サイバーエージェント(ameba)、ディー・エヌ・エー(モバゲー)、ドワンゴ及びミクシィのプラットフォーム事業者6社が、各社で開発、運営しているソーシャルゲームなどのサービスにおけるすべての「コンプガチャ」に関し、新規にリリースするゲームについて中止する方針を決定するとともに、各社で運営中のソーシャルゲームのコンプガチャについても、2012年(平成24年)5月31日までに終了し、以降は新たなコンプガチャを行わないことを発表した。

一方、消費者庁は、5月18日、「コンプガチャ」に関する景品表示法(景品規制)上の考え方を公表し、「コンプガチャ」は、異なる種類の符票の特定の組合せを提示させる方法に該当し、懸賞景品制限告示第5項で禁止される景品類の提供行為(カード合わせ)に当たる場合があるとした上で、景品表示法の運用基準の改正に関するパブリックコメントを開始している18。

なお、プラットフォーム事業者6社では、6社で設置したソーシャルゲームプラットフォーム連絡協議会として作成中の「コンプガチャ」に関するガイドラインに、消費者庁からの公表をはじめとした関係各所の意見を反映させることを表明するなど、適正化に向けた対応を進めている。

コンプリート(コンプ)ガチャの仕組み

9 「プラットフォーム」については、多義的に使用されており明確な定義はないが、ここではさしあたり、「ICTネットワーク、とりわけインターネットにおいて、多数の事業者間ないし多数の事業者とユーザー間を仲介し、電子商取引やアプリ・コンテンツ配信その他の財・サービスの提供に必要となる基盤的機能」とし、その機能を提供する事業者を「プラットフォーム事業者」とする。

10 ここでの代表的ICT企業の分析にあたっては、グローバル市場における各レイヤーの収益性に着目するため、売上規模や市場シェアを踏まえ、各レイヤーの代表的企業を選定した。なお、上位レイヤーについては、成長性が期待されている我が国のソーシャルゲームプラットフォーム事業者を分析対象として加えた。

11 ディー・エヌ・エーの試算では、MobageとZyngaのARPUを比較すると、Mobageの方が約18倍高くなった(Mobage:12.06ドル/月、Zynga:0.66ドル/月)。(2011年度第一四半期決算説明会資料)

12 AT&T、DT、Orange、Telefonica、T-Mobile USA、Verizon、KDDI、ソフトバンクモバイルの8社

13 ロックイン(効果)とは、ユーザーがある商品やサービスを購入・利用する場合に、当該商品・サービスから他社のものへ乗り換えが困難になる効果のことであり、商品やサービス利用の習慣化により、その他の商品・サービスに移行することに手間やコストがかかり、その結果当該商品・サービスに囲い込まれてしまうことを指す。

14 “IDC Forecasts Nearly 183 Billion Annual Mobile App Downloads by 2015” IDCプレスリリース、2011年6月 (http://www.idc.com/getdoc.jsp?containerId=prUS22917111)

15 アプ・エコノミー(App Economy)は、米Business Week誌が2009年(平成21年)に使い始めた用語である。スマートフォンなどモバイル機器のアプリケーションに関連する事業を対象としており、アプリ開発だけでなく、アプリストア、ソーシャルネットワークのアプリ等を含んでいる。

16 “Where the Jobs Are THE APP ECONOMY” TechNet Researched by Dr.Michael Mandel South Mountain Economics, LLC” 2012年(平成24年)2月。TechNet は、シリコンバレーに本拠を置くハイテク企業のロビー団体であり、本調査研究は同組織の委託により実施されたものである。

17 駄菓子屋の店頭などに設置されることが多い「ガチャガチャ」であるとか「ガチャポン」などと呼ばれる自動販売機になぞらえて「ガチャ」と呼ばれることが多い。

18 「『カード合わせ』に関する景品表示法(景品規制)上の考え方の公表及び景品表示法の運用基準の改正に関するパブリックコメントについて」平成24年5月18日消費者庁

19 “How Big is the US App Economy? Estimates and Forecasts 2011-2015” Appnation and Rubinson Partners Inc, 2011年(平成23年)11月

テキスト形式のファイルはこちら