第1部 特集 ICTが導く震災復興・日本再生の道筋

第2節 グローバルに展開するICT市場

(4)ICT利活用

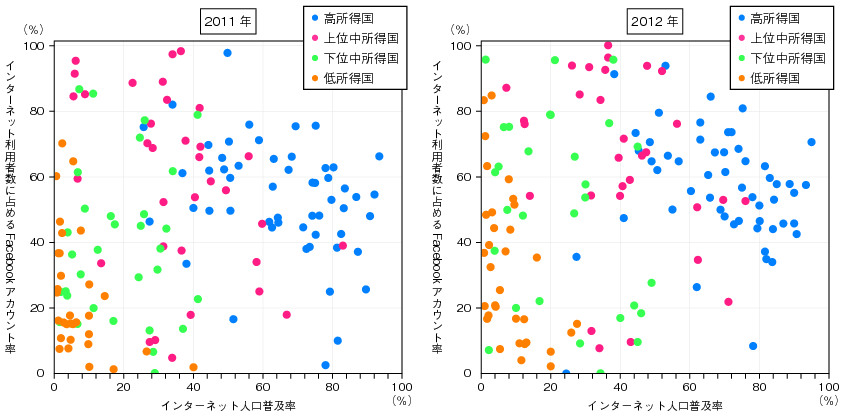

ア ソーシャルネットワークの普及

中低所得国ではICTインフラの普及だけでなく、情報通信産業の上位レイヤーのコンテンツ・サービスに相当するソーシャルネットワークの普及が急速に進んでいる。例えば、世界最大のソーシャルネットワークサービスであるFacebookのアカウント率について、インターネット利用者数に占める割合を見たところ、インターネット人口普及率については、依然として所得階層による格差が見られるが、Facebookについては、中低所得国においても普及が伸長しつつある状況がみて取れる(図表1-2-2-13)。

図表1-2-2-13 ソーシャルネットワークの普及の状況 (Facebook)

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

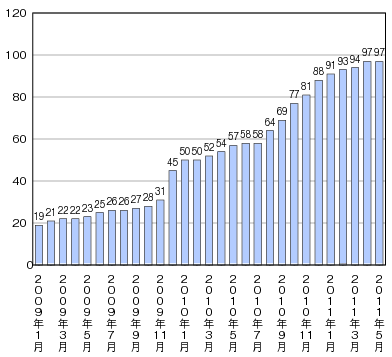

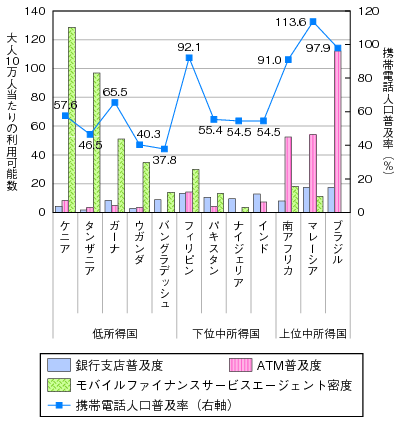

イ モバイルファイナンスの普及中低所得国では、情報通信産業のコンテンツ・サービスであるモバイルバンキングも普及が進んでいる。世界銀行によれば、世界の貧困層の4人に3人が銀行口座を持っていないが、その理由は、貧しさだけでなく、口座開設に伴う費用、手続、銀行までの距離にもあるという4。一方で、金融サービスへのアクセスは、貧困層がより安定した将来を築くことで、生活の飛躍に役立つと考えられる。このような中、中低所得国では、従来型の銀行取引でない、携帯電話を利用した銀行取引の形態が急速に普及しつつある。新興国・途上国におけるモバイルマネー事業者数は、2009年(平成21年)1月の19から2011年(平成23年)5月には97へと伸長しており(図表1-2-2-14)、2012年(平成24年)5月には124となっている。また、開発途上国におけるモバイルファイナンスのエージェント密度と金融機関のATMの普及度とを比較すると、低所得国においては、金融機関のATM普及度が低い代わりに、モバイルファイナンスのエージェント密度が高くなっており、モバイルファイナンスが金融手段として有力になりつつあることをうかがわせる(図表1-2-2-15)。世界における第3世代携帯電話の普及率は2011年(平成23年)に45%に達したが、第2世代携帯電話は既に約90%に達している。開発途上国におけるモバイルファイナンスでは、第2世代携帯電話にも実装されているSMS機能を活用している事例が多く、第2世代携帯電話を核に、生活に密着したICTサービスの利活用が浸透しつつあることがうかがえる。

図表1-2-2-14 新興国・途上国におけるモバイルマネー事業の数

Mobile Money for the Unbanked 年次報告書により作成()

図表1-2-2-15 モバイルファイナンスの普及状況

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)(The World Economic Forum “The Mobile Financial Services Development Report 2011”により作成)

4 世界銀行「世界の貧困層の4人に3人が「銀行口座持てず」-新データベース」(http://web.worldbank.org/WBSITE/EXTERNAL/COUNTRIES/EASTASIAPACIFICEXT/PACIFICISLANDSEXTN/0,,contentMDK:23175665~menuPK:441893~pagePK:2865066~piPK:2865079~theSitePK:441883,00.html)

テキスト形式のファイルはこちら