第1部 特集 ICTが導く震災復興・日本再生の道筋

第3節 ICT国際展開がけん引する成長のポテンシャル

(3)ICT産業の海外展開(世界シェア)

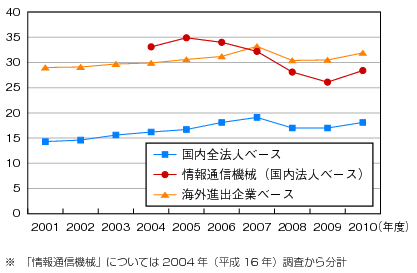

円高の定着や国内市場の成熟化などを受けて、我が国企業の海外進出は、製造業を中心に進んでいる。製造業の場合、海外生産比率(国内法人ベース)は18.1%となっており、前年比で1.1%上昇している。特に、情報通信機械については、28.4%と海外生産比率が高く、海外進出による現地生産が進んでいる(図表1-3-3-7)。

図表1-3-3-7 海外生産比率の推移(製造業)

経済産業省「海外事業活動基本調査」、財務省「法人企業統計」により作成

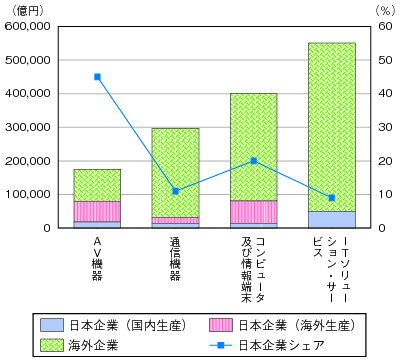

このような中、ICT産業の海外展開状況について、世界生産額における日本企業16の生産額(国内生産及び海外生産)の状況から分析する。情報通信産業の世界生産額における日本企業生産額(2011年(平成23年)見込み)をみると、AV機器分野(17.5兆円)では45%(うち国内生産は11%)となっており、海外生産を中心としてはいるものの、我が国企業が企業競争力を有し海外展開をしている(図表1-3-3-8)。だが、通信機器分野(世界生産高29.7兆円)では11%(うち国内生産は5%)となっている。また、ITソリューション・サービスについては、全体で55.1兆円と、コンピュータ及び情報端末市場を上回る大きな市場であるが、日本企業の割合は9%となっている。

図表1-3-3-8 世界市場における日本企業のシェア(2011年(平成23年)見込み)

一般社団法人 電子情報技術産業協会「電子情報産業の世界生産見通し」(平成23年12月)により作成

2(1)でも指摘したとおり、ICT産業内でも、業態によって外需への依存状況が異なり、海外展開の状況も大きく異なる。そこで、ここでは、ICT産業について、通信事業者、ICTベンダー及びICTメーカーの海外展開状況について、それぞれ分析を行った。ア 通信事業者の海外展開状況

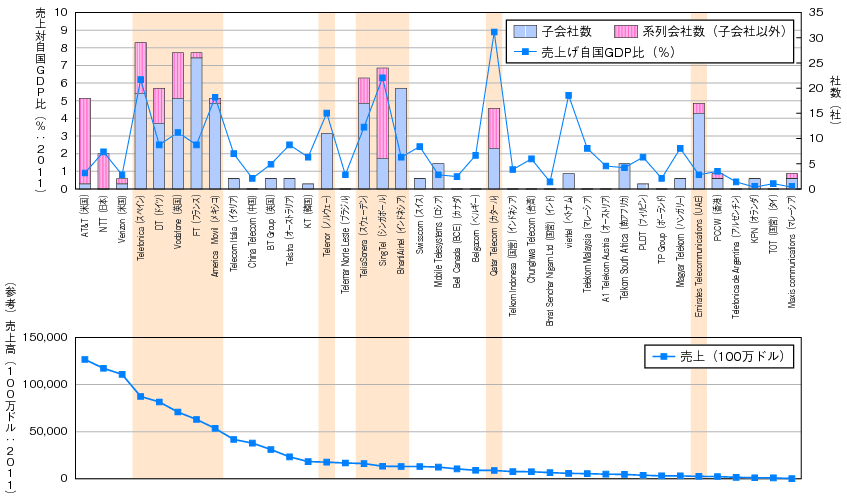

日本の通信事業者についても、近年は海外で積極的な事業展開を行っている事例もあるが、全体の事業規模に比べると海外での事業規模は大きくない(図表1-3-3-9)。しかし、世界では売上規模上位の欧州系の通信事業者を中心にグローバル展開を積極的に行い、海外に市場を求めている企業の多いことがわかる。各国事業者の売上高の対自国GDP比率をみると、日本や米国の通信事業者に比べて、欧州系通信事業者が比較的高い。これらの国々については、国内市場が我が国と比較しても必ずしも大きくないこともあり、通信市場の規模が各国ともGDPにほぼ比例する17と考えると、これら通信事業者が自国市場内にとどまらず、国外市場へも積極的な事業展開を進めていることを示唆している。また、欧州系通信事業者については、海外展開の際に単なる出資による系列会社化にとどまらず、子会社化をしているものが多い。これらの会社が現地会社に対する経営権をより強く取得している傾向がうかがえる。なお、America Movil(メキシコ)社のように、メキシコの国内市場が頭打ちとなりつつあること等から、近年積極的に中南米諸国に進出を図っている例もある。

図表1-3-3-9 通信事業者の海外展開の状況

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

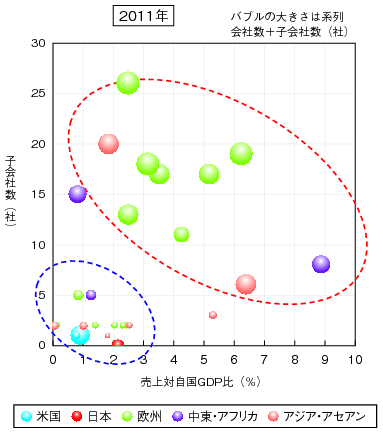

GDPに占める売上高と海外子会社数の関係について見てみても、欧州、中東・アフリカ、アジアの主要通信業者は売上対自国GDP比が高く、海外展開を指向している傾向が強いことが確認できる。特に欧州の通信事業者は、海外子会社化により世界的な売上規模を拡大している傾向がうかがえる(図表1-3-3-10)。

図表1-3-3-10 主要通信事業者と海外展開に関する特徴

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

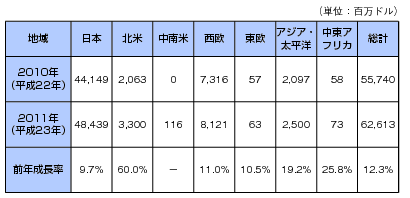

イ ICTベンダーの海外展開状況我が国ICTベンダーの海外売上高は拡大傾向にあり、特にグローバル展開を加速している大手企業ではその売上を伸ばしている。我が国の大手ベンダー4社(NEC、NTTデータ、日立製作所、富士通)の世界各地域の情報サービス売上をみると、我が国内における売上の伸びは9.7%であったが、米国ICTベンダーの買収などもあり、北米地域での売上高は60%と大幅に伸長している(図表1-3-3-11)。また、相対的に規模は小さいものの、中南米、中東アフリカ(前年比25.8%)、アジア・太平洋(前年比19.2%)などと、特に新興国市場においても大きな伸びが見られる。

図表1-3-3-11 我が国大手ICTベンダー4社の地域別売上高

ガートナー資料により作成

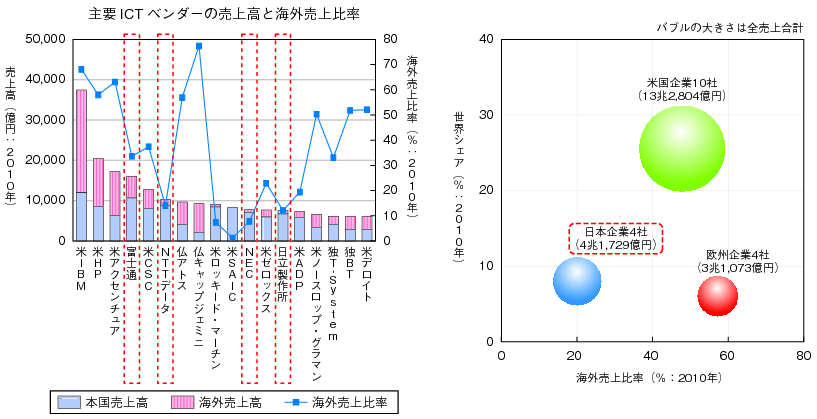

しかし、世界の主要ICTベンダーの売上高と海外売上比率をみると、日本の主要ICTベンダーの海外展開は米国や欧州の主要ICTベンダーに比べて進んでいないのが実情である。米国企業については、全体として売上高が大きく、世界シェアは25.7%に達する(図表1-3-3-12)。また、国内市場が6兆9,453億円と大きいにもかかわらず海外売上比率も47.7%と比較的高い。一方、日本企業については、米国企業と比べ売上高規模は小さく、世界シェアは8.1%であるが、海外売上比率は20.1%であり、国内市場中心となっていることがうかがえる。一方、欧州企業は、売上高規模では米国企業、日本企業と比べて小さく、世界シェアは6.1%であるが、海外売上比率は北米企業大手を上回る57.3%と高い。欧州企業は積極的に海外進出に取り組んでいることがわかる。

図表1-3-3-12 主要ICTベンダーの売上高と海外売上比率

ガートナー資料により作成

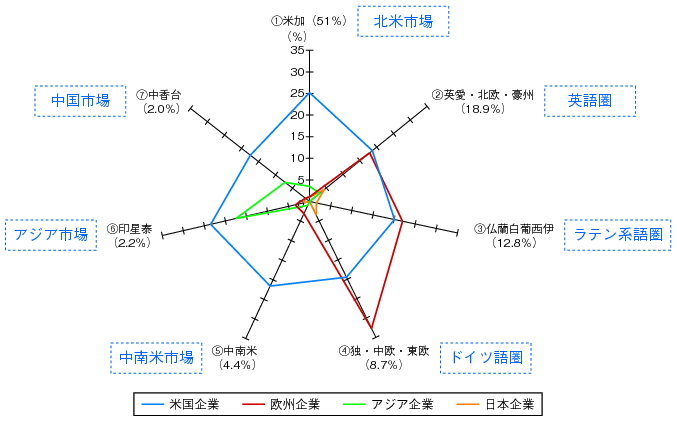

もっとも、世界のICTベンダーでも言語の問題等の背景もあり、各国ベンダーによって海外展開に成功している地域に特徴がある。米国企業については、全世界でシェアを獲得しているが、欧州企業は、ドイツ語圏、ラテン語圏、英語圏に強みを有するものの、アジア市場、中国市場、南米市場にはあまり進出していない(図表1-3-3-13)。また、アジア企業も、アジア市場及び中国市場以外については、あまり進出していない。このような中で、我が国企業も、市場によってはこれからでも十分に進出する可能性を有していると考えられる。

図表1-3-3-13 米国・欧州・アジア・日本の主要ICTベンダーの地域別市場シェア

ガートナー資料により作成

ウ メーカーの海外展開状況(ア) ICT国際競争力指標による分析

2(2)で分析したとおり、2000年(平成12年)代後半においては、ICT関連の輸出入動向に大きな変化があり、我が国ICT産業の国際競争力に変化が起こっている可能性がみられた。しかし、貿易統計に着目した分析においては、企業立地における国としての競争力(輸出競争力)は把握できるものの、日本の世界市場における競争力(企業競争力・ブランド競争力)を必ずしも反映していない。そこで、総務省で平成20年から策定しているICT国際競争力指標18を基に、主な情報通信機器における輸出競争力と企業競争力の関係を分析する。

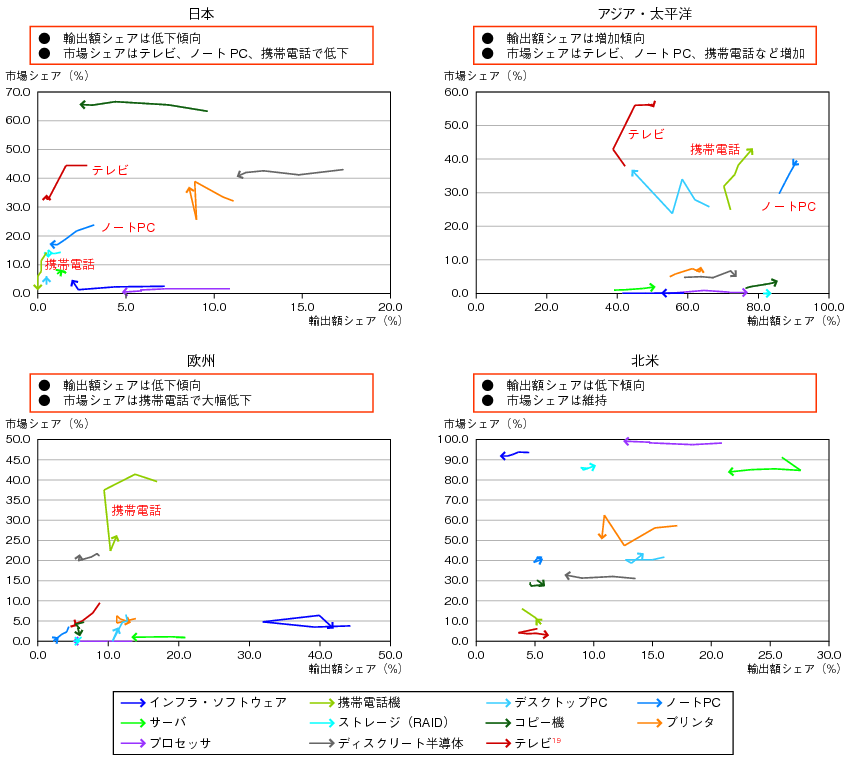

日本、アジア・太平洋、欧州、北米における国際競争力指標の過去5か年の推移をみると、アジア・太平洋の輸出額シェアは増加している(図表1-3-3-14)。また、市場シェアについても、テレビ、ノートパソコンや携帯電話などで増加しており、アジア・太平洋が、輸出競争力のみならず、そのブランド力を高め、企業競争力をつけてきていることがうかがえる。

図表1-3-3-14 ICT国際競争力指標の経年変化

総務省「ICT国際競争力指標」各年により作成

その中で、我が国は、輸出額シェアが低下傾向にあり、市場シェアもテレビ、ノートパソコン、携帯電話で低下しており、輸出競争力と企業競争力の両面で厳しい状況にある。また、欧州も我が国と同じく輸出額シェアが低下傾向にあり、市場シェアも携帯電話などで大幅な低下をしている。一方、北米については、我が国や欧州と同じく輸出額シェアは低下傾向にあるものの、市場シェアは維持をしている点が特筆される。北米については、生産自体は自地域外に移しつつも、ブランド力は維持していることが推測される。

(イ) 世界生産シェアとEMS活用

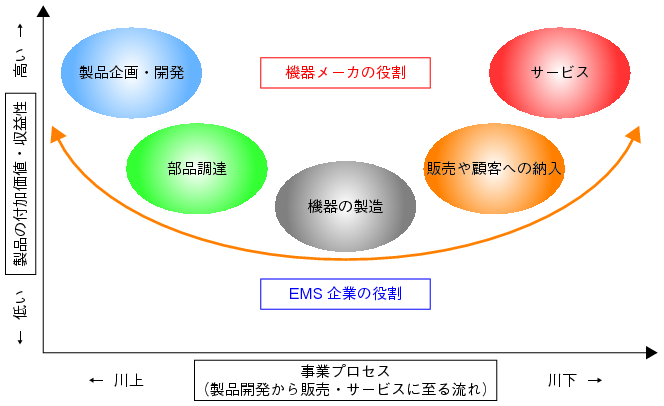

ICT国際競争力指標による分析では、アジアが「世界の工場」として輸出競争力を有している状況が見て取れるが、その背景の一つとして、製造業においては、その製造過程をアウトソースする事例が近年増加していることがある。例えば、台湾のパソコン製造大手Acer創立者のスタン・シーは、製品の企画開発から販売、アフターサービスまでの流れと、製品の付加価値との関係について、「スマイルカーブ」というコンセプトを提唱した(図表1-3-3-15)。これは、製品企画・開発から、部品調達、機器の製造、販売、販売後のアフターサービスまで、最終顧客に価値を提供する一連の流れの中で、両側にある製品企画・開発やアフターサービス部門よりも、中央に位置する機器の製造などの方が付加価値(収益性)は低いとの考え方である。図示すると、両側が持ち上がった曲線を描き、人が笑ったときの口のような形であるため「スマイルカーブ」と呼ばれる。

図表1-3-3-15 スマイルカーブ

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

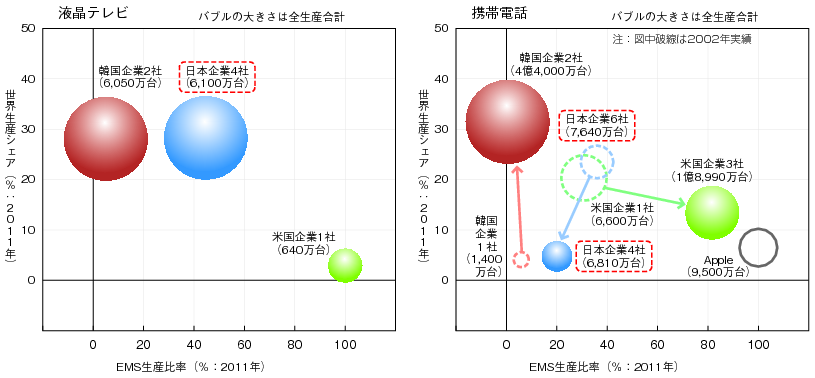

先進諸国の製造業においては、収益性の低い部門について、製品設計・試作・生産・発送等を一括して受託するEMS(Electronics Manufacturing Service)により海外にアウトソーシングする一方、経営資源を製品企画・開発やアフターサービスなど、自社の重点分野や得意分野に経営資源を集中させる例が増加していると言われる。液晶テレビと携帯電話の世界生産シェアとEMS活用比率をみると、韓国企業が自社大量生産により大きなシェアを獲得しているのに対し、米国企業は、シェアは小さいもののEMSを積極的に活用し、国際分業による効率的な生産を行っていることがわかる(図表1-3-3-16)。一方、我が国企業は、EMS生産比率が液晶テレビの場合44.9%、携帯電話は20.1%となっている。携帯電話について2002年(平成14年)との比較でみると、韓国は自社生産を推し進めているのに対し、米国はEMS活用による国際分業を推し進めたことがわかる。特にAppleの徹底した選択と集中が注目される。

図表1-3-3-16 液晶テレビと携帯電話の世界生産シェアとEMS活用比率

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

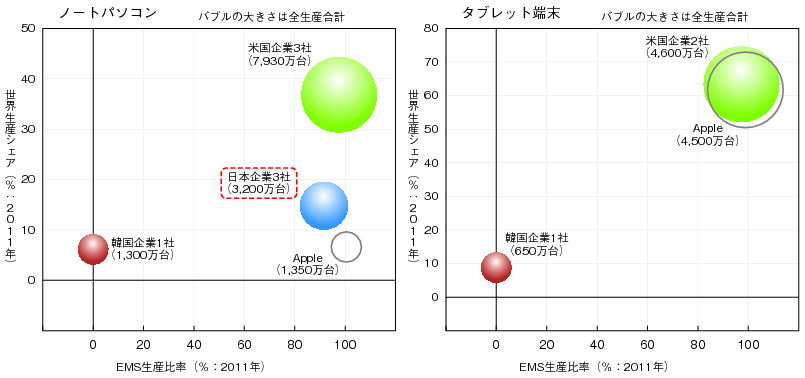

ノートパソコンとタブレット端末についても、世界生産シェアとEMS活用比率をみると、米国企業がEMSを活用した大量生産(国際分業)により大きなシェアを獲得していることがわかる(図表1-3-3-17)。一方、韓国企業については、自社製造を進めている点で、液晶テレビや携帯電話と傾向が類似している。また、ノートパソコンについては、我が国企業もEMSの積極的活用を図っていることがうかがえる。

図表1-3-3-17 ノートパソコン・タブレット端末の世界生産シェアとEMS活用比率

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

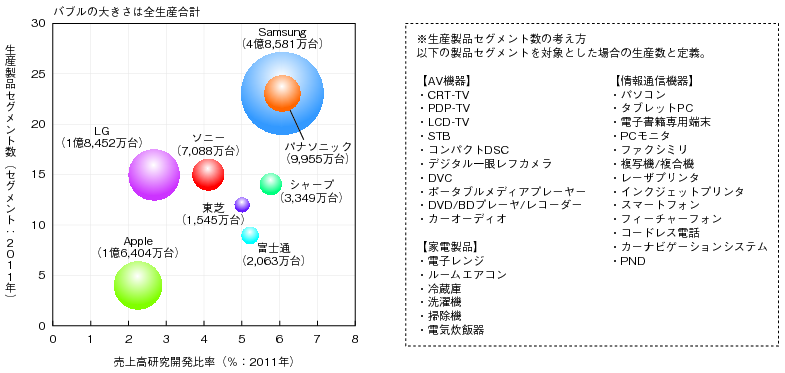

(ウ) 製品セグメント数、生産数量、研究開発効率企業活動の規模の大きさと効率性、イノベーションの効率性を評価する観点から、対象製品の全生産数量、製品セグメント数、売上高研究開発費比率という3つの指標を取り上げ、分析を行った(図表1-3-3-18)。

図表1-3-3-18 日米韓主要企業の製品セグメント数、生産数量、研究開発効率

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

日本の主要企業とAppleを比較すると、全生産数量の大きさ(大量生産、少量多品種生産)、製品セグメント数の少なさ(選択と集中の追及)、研究開発効率の高さ(売上高研究開発費比率の低さ)の観点で大きな違いが生じている。Appleについては、少数の製品セグメントによって、大量生産を図ることで成功していると考えられる。一方、Samsungについては、多数の製品セグメントにおいて多額の研究開発を投じているものの、大量生産を行うことで成功しており、Appleとも我が国企業とも異なるモデルとなっている。

我が国企業が海外展開を進める上で、海外企業の成功事例も踏まえつつ、グローバル市場に適したビジネスモデルへの転換が必要になると推察される。

コラム AppleとEMS

Apple社の場合、単純にEMSで海外企業に製造を委託しているわけではない。同社は、巨額の資金で、大量の切削加工機やレーザー加工機を導入、これらを製造委託先の加工工場に貸し出すことで、1枚のアルミ板を削り出して形を作る「ユニボディー」構造など、これまでの常識では考えられなかったデザインを生み出している。製造委託先の工場や自前工場が持つ生産設備にあわせた加工ができるようデザインを行うのでなく、実現したいデザインに合わせて加工設備をゼロから工場に導入させるという。

その代わり、生産設備のみならず検査機器までをAppleが用意し、これらをどのように使いこなせばAppleが求める品質のデザインが出来上がるか、というレシピも添えて設備をサプライヤーに貸与する。こうして安定して高い品質のモノ作りを行う態勢を整えている。

また、生産設備をAppleが握っているので、製造委託先の加工工場がほかのメーカー向けに同じ加工技術を提供することはない。デザインの流出を防ぐと言う意味でも、Appleが設備を持つ意義は大いにあるといえよう。

(出典)日経BP社「アップルのデザイン」(日経デザイン編/平成24年4月発行)を基に作成

16 電子情報技術産業協会 「電子情報産業の世界生産見通し」においては、「日系企業」としているが、ここでは用語の統一のため、日本企業と表記した。

17 OECD Communications Outlook 2011によればGDPに占める電気通信の収入はOECD各国平均で2.81%と計算されている(P.111)。

18 「ICT国際競争力指標」とは、我が国のICT産業の国際競争力の強化に資することを目的として、世界市場における企業競争力の観点から各製品・サービスの日本企業の市場シェアを、また、輸出競争力の観点から日本の輸出額シェアを選定し、我が国のICT産業の国際競争力を定量化した指標。

19 テレビの市場シェアは液晶テレビ及びプラズマテレビの合算値により算出。

テキスト形式のファイルはこちら