第1部 特集 ICTが導く震災復興・日本再生の道筋

第3節 ICT国際展開がけん引する成長のポテンシャル

(4)ICT関連投資

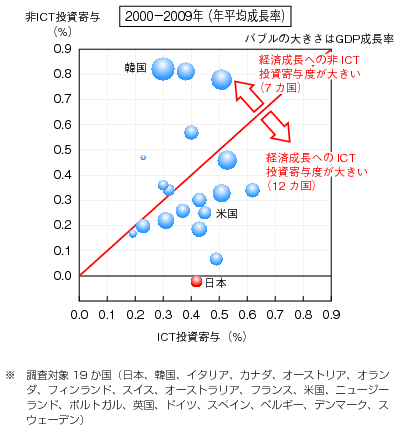

ア ICT投資の経済成長への寄与

ICT投資と経済成長の観点でみると、OECD諸国の多くは、ICT投資による経済成長への寄与度が大きい。経済成長へのICT投資と非ICT投資による寄与度分析を行うと、19か国中、我が国を含めた12か国において、経済成長へのICT投資の方が寄与度が大きく、持続的な経済成長を実現する上でICT投資の果たす役割が依然として重要であることがうかがえる(図表1-3-1-13)。特に、我が国の場合は、ICT投資の寄与が0.4%であるのに対し、非ICT投資の寄与が0.0%となっており、ICT投資によって経済成長を下支えしている状況にあることがうかがえる。

図表1-3-1-13 ICT投資と非ICT投資の経済成長への寄与

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

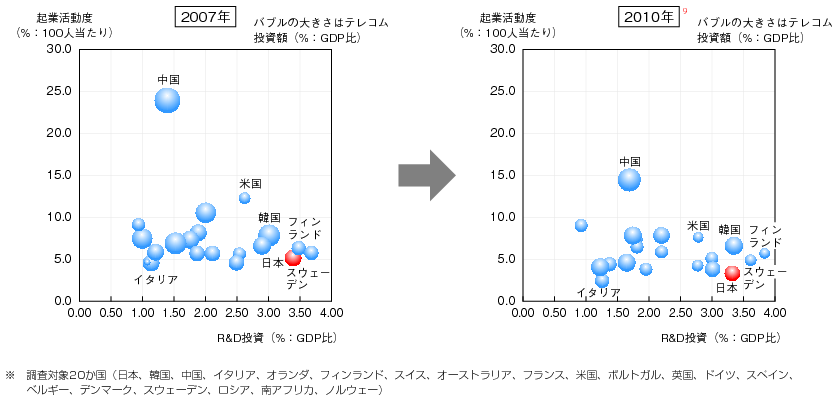

イ ICT関連投資とR&D投資我が国の情報通信市場を投資の観点から分析すると、テレコム投資とR&D投資については、他国に大きく先行している訳ではないが、一定の投資を継続していることがうかがえる(図表1-3-1-14)。特にR&D投資については、他国と比べても上位を維持していることが分かる。しかし、投資のアウトプットとして位置付けられる起業活動度8については、最下位のイタリア(2.3%(2010年(平成22年)))に続いて2番目に低く(3.3%(2010年(平成22年)))、新たな企業を生み出す土壌としての基盤の弱さが指摘される。一方、中国については、R&D投資の水準は我が国に比べて低いものの、テレコム投資の水準が高く、また、企業活動度が14.4(2010年(平成22年))と大きく対照的である。

図表1-3-1-14 R&D投資、テレコム投資と起業活動度

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

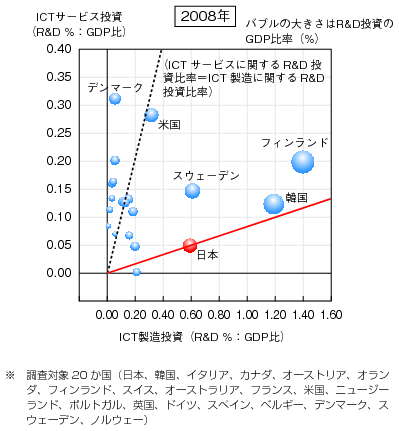

また、各国のR&D投資の中身を分析すると、対象国の産業構造に依存する面が強いが、ICTサービス及びICT製造に関するR&D投資比率が高い国は、調査対象国20か国のうちそれぞれ50%(10か国)となっている(図表1-3-1-15)。我が国は、現在の産業構造を反映して、Nokiaを擁するフィンランド(ICT製造投資比率1.39%)やSamsungを擁する韓国(ICT製造投資比率1.18%)と同じくICT製造投資が中心であり、GDPに占めるR&D投資比率(ICT製造投資比率0.58%)は両国の半分以下である。ICT製造とICTサービスのR&D投資の相対性についてみると、スイスを除く全対象国において、我が国と比べてICTサービス投資の比率が高く、我が国におけるICTサービス投資へのシフトの遅れが指摘される。

図表1-3-1-15 ICT製造・サービスに関するR&D投資

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

8 グローバル・アントレプレナーシップ・モニター(GEM)において、①起業の準備を始めている人、②創業後42か月未満の企業を経営している人の合計が18〜64歳人口100人当たり何人いるかをEEA(Early-Stage Entrepreneurial Activity)と定義し、各国の起業活動の活発さを評価している。

9 R&D投資の最新値は原則2010年の値を使用しているが、2010年の値がない国については2008年以降の最新値を採用。また、テレコム投資の最新値は2009年の値を採用。

テキスト形式のファイルはこちら