第1部 特集 ICTが導く震災復興・日本再生の道筋

第2節 「スマートフォン・エコノミー」〜スマートフォン等の普及がもたらすICT産業構造・利用者行動の変化〜

(2)スマートフォンの普及に伴う移動体事業の戦略変化

このようなスマートフォン等の急速な普及は、ICT産業を構成する他のレイヤーにどのような影響を与えているのだろうか。ここでは、移動体事業(移動体通信事業及び関連事業)について、NTTドコモ(以下「ドコモ」という。)、KDDI及びソフトバンクモバイル(以下「ソフトバンク」という。)を中心にその動向をみていくことにする。

ア 移動体事業の市場動向

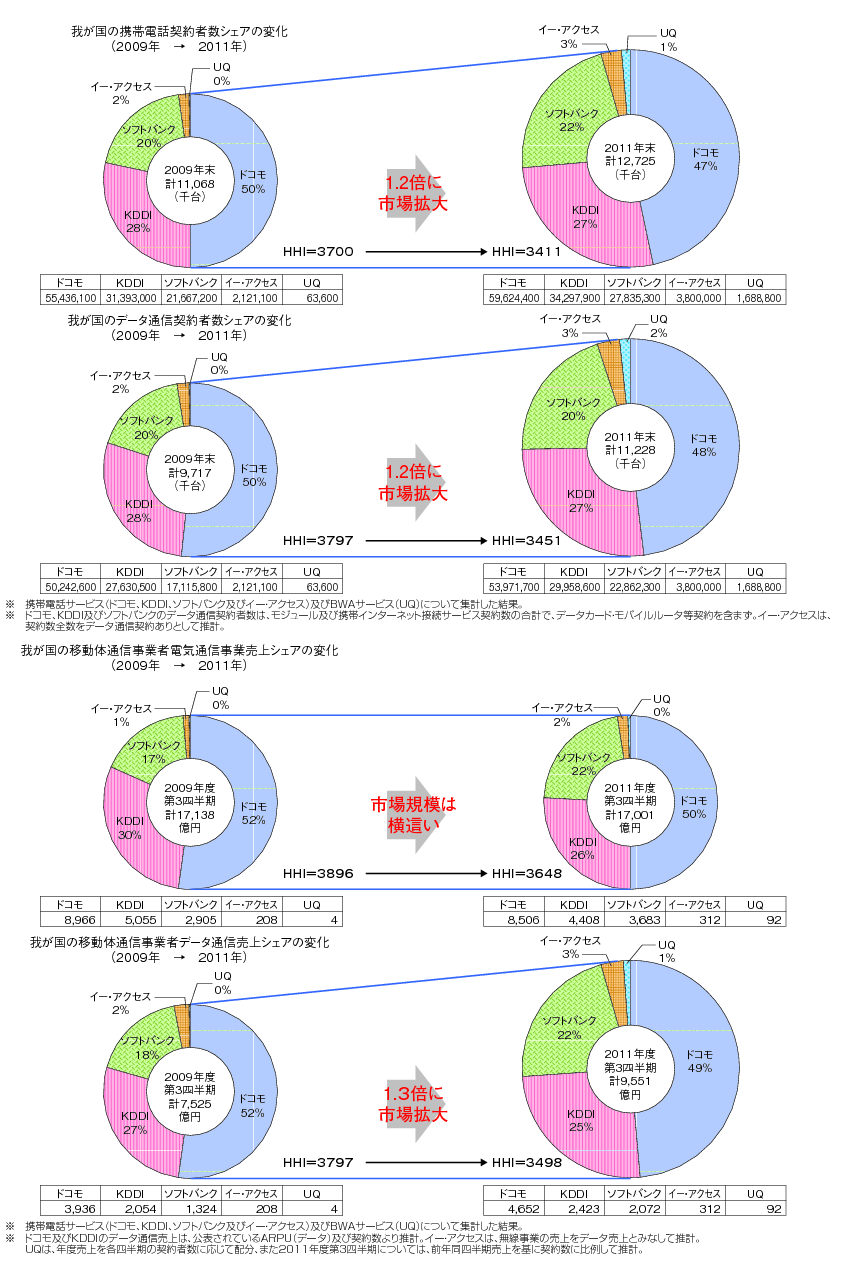

平成21年度から平成23年度における我が国の移動体通信事業の動向をみたのが、図表2-2-1-6である。携帯電話契約者数、データ通信契約者数、電気通信事業売上高、データ通信売上高の4項目でそれぞれシェアを示している。ここからは、データ通信を中心に契約者数、売上高とも着実に増加しており、特にソフトバンクの伸びが見て取れるところである。

図表2-2-1-6 我が国の移動体通信事業の動向(平成21年〜23年 各年末)

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(電気通信事業者協会公表資料及び各社公表資料により作成)

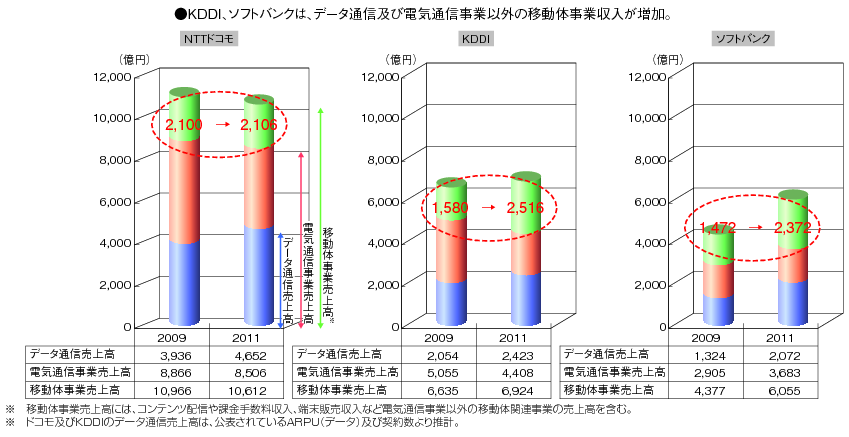

さらに、電気通信事業以外の売上高を含む移動体事業について、ドコモ、KDDI、ソフトバンクの主要3社を比較したのが、図表2-2-1-7である。ドコモ及びKDDIは、データ通信売上高の増加が電気通信事業売上高の減少幅を抑えている一方で、ソフトバンクは、データ通信売上高が5割を超える伸びを示し、電気通信事業売上高全体の伸びを後押ししている状況が見て取れる。他方、各社とも、電気通信事業売上高以外の移動体事業売上高(コンテンツ配信や課金手数料収入、端末販売収入など)が伸びており、KDDIとソフトバンクは5割以上の伸びを示している。(電気通信事業者協会公表資料及び各社公表資料により作成)

図表2-2-1-7 我が国の移動体事業の動向(2009年(平成21年)→2011年(平成23年) 各第3四半期)

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(各社公表資料により作成)

イ スマートフォン等の急速な普及と移動体事業の戦略(各社公表資料により作成)

●端末販売:フィーチャーフォンからスマートフォンへのシフト

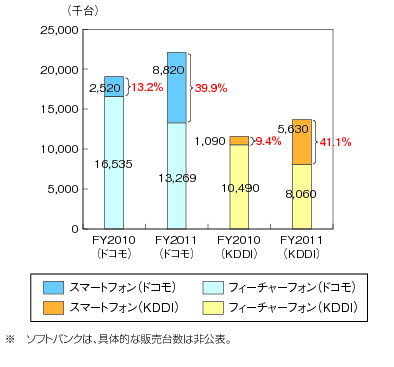

次に、主要3社におけるスマートフォンの販売台数の推移についてみると、ドコモ及びKDDIにおいては、平成22年度には全販売台数のうち10%前後だったスマートフォン(狭義・以下同)6の比率は、平成23年度には40%前後に拡大している。ソフトバンクにおいても、同社公表資料によると、家電量販店での新規のスマートフォン累計販売台数ではドコモ及びKDDIを上回っているとしており、スマートフォンの比率が高まっていることが推測される。さらに平成23年度以降に発表・発売された携帯電話端末では、ドコモでは43機種中23機種、KDDIでは26機種中17機種、ソフトバンクでは22機種中20機種がスマートフォン端末となるなど、販売されている端末機種ベースでは、各社スマートフォンを中心とした戦略にシフトしていることがうかがえる。

図表2-2-1-8 携帯電話端末及びスマートフォン端末の販売台数推移(ドコモ及びKDDI)

各社公表資料により作成

●事業戦略:通信領域から付加価値領域へのシフト端末におけるスマートフォンへのシフトを踏まえ、各事業者はサービスレベルではどのような展開を図っているのか、決算発表等から各事業者における戦略についてみると、大きく2つの傾向がみられる。1つはビジネスモデルを再構築し、「付加価値領域へシフト」する傾向であり、もう1つの軸は、「増大するトラヒックへの対応」である。

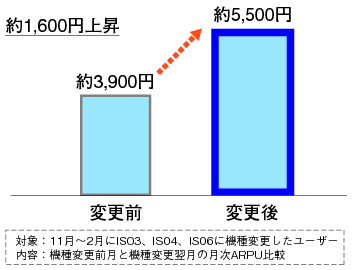

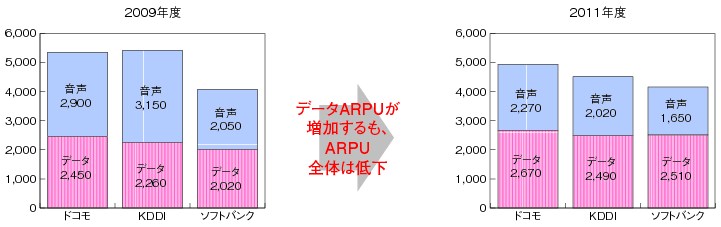

スマートフォンへの機種変更前後のARPU7の変化について、具体的データを公表しているKDDIの例をみると、スマートフォン移行によりARPUが上昇することがわかる(図表2-2-1-9)。主要3社の通信ARPUの変化をみると、スマートフォンの普及によりデータ通信ARPUが拡大する一方で、音声ARPUの減少を補えず、通信ARPU全体については、減少傾向にある(図表2-2-1-10)。

図表2-2-1-9 スマートフォンへの機種変更前後のデータARPUの変化

(出典)KDDI公表資料

図表2-2-1-10 我が国の主要移動体通信事業者における通信ARPUの変化

各社公表資料により作成

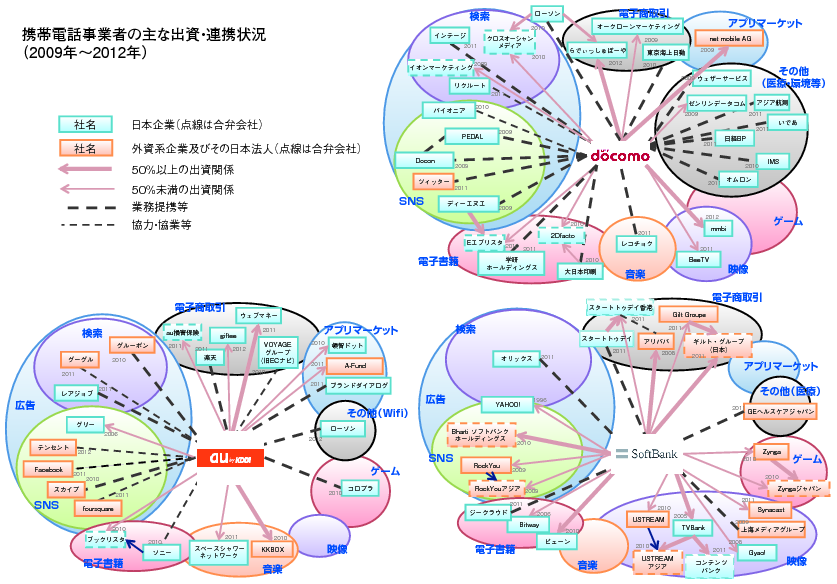

●付加価値領域拡大に向けた異業種連携の推進通信ARPUが減少する中、スマートフォンの普及に合わせた各社の動向についてみると、ドコモはiモードで培ったキャリア主導型マーケットなどのモデルをスマートフォンにおいても活用し、「dマーケット」、「dメニュー」と呼ばれるサービスを通してコンテンツ領域の拡大を図っている。また、最近の連携状況についてみると、モバイルを核として全方位的に業務提携を進めている様子がうかがえる(図表2-2-1-11)。

図表2-2-1-11 我が国の移動体通信事業者の主な出資・連携状況(平成23年4月末現在)

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

KDDIでは、「auスマートパス」と呼ばれるスマートフォンのアプリケーション定額課金サービスを通してコンテンツ領域の売上の拡大を図っている。今後も、新たなコンテンツの継続投入と、PC、TV、タブレットなどのマルチデバイス展開を通して、同サービスの契約者を拡大させると表明している。一方、ソフトバンクの連携状況をみてみると、全方位的に、とりわけコンテンツ領域において、出資関係のある連携が強くなっていることがうかがわれる。今後の成長においては、既に資本関係のあるYahoo! JAPANにおいても「スマートフォン時代をにらんだサービス」を展開し、更なるシナジーを創出していくと表明している。

3社の今後に向けた方向性をみると、ドコモはその総合力を生かして拡大を推進、KDDIは1社で複数のネットワークを提供できるマルチネットワークを生かしての成長、ソフトバンクは通信も付加価値サービスも含めた複合技での利益拡大を進めるとしているなど、表現が異なるものの、通信事業を核にしつつ付加価値領域へ拡大を図っていることがわかる。通信事業そのものだけでは大幅な収入の拡大が難しい傾向にある中で、各社ともスマートフォンの普及を背景に、さらに収入拡大が見込める付加価値領域への拡大を進めていることが見て取れる。

その中で、ソフトバンクについては、2011年度(平成23年度)末時点の同社時価総額2.5兆円に占める通信事業の価値は約3割の0.8兆円となっており、その他はYahoo! JAPANやアリババグループなどコンテンツプラットフォームレイヤの事業者の時価総額が大半を占めるなど、既に付加価値領域への拡大が進んでいる。それらの関連企業のユーザー数は十数億人に達しており、十分な顧客基盤を活用した戦略を進めている状況であり、3社の中ではデータARPUの比率が一番高くなるなど、比較的スマートフォンの普及への適応が進んでいることがうかがわれる。

一方で、ドコモ、KDDIの2社についても、付加価値領域への積極的な出資・提携等が進められており、スマートフォンの普及に合わせ、通信事業を核とした新たなビジネスモデルへの転換を進めている状況にあると考えられる。

●ネットワーク・サービス:増大するパケットトラヒックへの対応

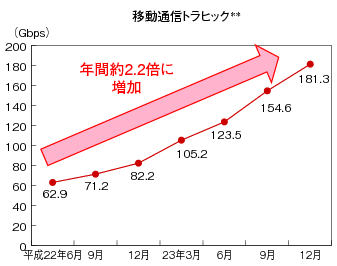

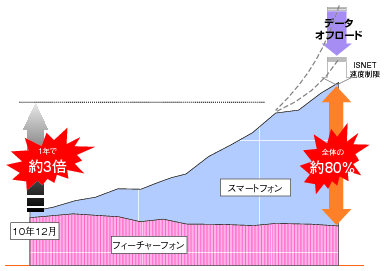

スマートフォンの急速な普及は、データトラヒックの急増をもたらしており、各社がネットワークの強化に着手している。移動通信のトラヒックは年間で約2.2倍に増加しているが(図表2-2-1-12)、フィーチャーフォンとスマートフォンとの内訳についてデータを公表しているKDDIの状況をみると、全体の約80%がスマートフォンによるトラヒックとなっており、スマートフォンの拡大はデータトラヒックの拡大にリンクしていることがわかる(図表2-2-1-13)。スマートフォンの普及により増大するデータトラヒックを背景として、各社では移動体通信ネットワークの高速化、移動体通信トラヒックのオフロード対策を柱として、スマートフォンの増大に対応したネットワークの確立を進めている。

図表2-2-1-12 移動通信トラヒックの増加

図表2-2-1-13 移動通信トラヒックにおけるスマートフォンのトラヒックの状況

(出典)KDDI公表資料

移動体通信ネットワークの高速化については、各社LTEサービスの開始・拡充を進めている。LTEサービスは、2010年(平成22年)12月にドコモがサービスを開始して以降、2012年(平成24年)2月にソフトバンクがサービス開始し、KDDIも2012年(平成24年)中の提供開始を予定している。各社では、サービスの開始以降もエリアの拡充を行っており、スマートフォンで拡大したデータ通信への速度に関する需要を満たすためのLTEネットワーク拡大を進めている。その一方で、Wi-Fiスポットの設置など拡大するデータトラヒックをモバイルのネットワークからオフロードするための対策も進められている。2012年(平成24年)3月末時点では、既に主要3社で約36万のアクセスポイントが設置されており、現在も後発のドコモを中心に設置が進められているところである。また、KDDIによると、ピーク時のスマートフォンのデータトラヒックにおけるデータオフロードの割合は既に20%に達している。ソフトバンクはKDDIの2.5倍のスポットを設置しており、Wi-Fi対策後のピーク時のスマートフォンのデータトラヒックにおけるWi-Fiへのデータオフロードの割合は2割に達していると述べており8オフロード対策が進んでいることがうかがわれる。

上記のネットワークの強化に向けた取組を背景に、既に第1章第3節で分析したように(図表1-3-2-14参照)、通信インフラへの設備投資は近年増加傾向にある。主要3社の設備投資の状況をみると、全体では、2006年度(平成18年度)から2009年度(平成21年度)まで減少傾向となっていたが、2011年(平成23年)には2006年度(平成18年度)の水準まで回復している。また、各社の動向をみると、各社それぞれ2012年度(平成24年度)の計画値では前年比で増加しており、LTEサービスの設備増強、W-iFiスポットの拡大などが要因として想定される。

なお、近年の通信インフラ投資の動向を他産業の設備投資の動向と比較すると、全産業では2009年(平成21年)のリーマンショックの影響により、設備投資が縮小する傾向となった。その後は上昇傾向にあるものの、リーマンショック前の水準には達していない状況である(第1章第3節図表1-3-2-13参照)。一方で、通信・情報産業では、2011年度(平成23年度)に上昇に転じ、2008年度(平成20年度)と同等の水準に戻している。スマートフォン等の普及によるトラヒックの増大への対策などにより拡大傾向にあることが想定される。

●海外の動向 −米国−

ここで、海外の動向に関し、スマートフォンの普及が進んでいる米国の状況を概観する。

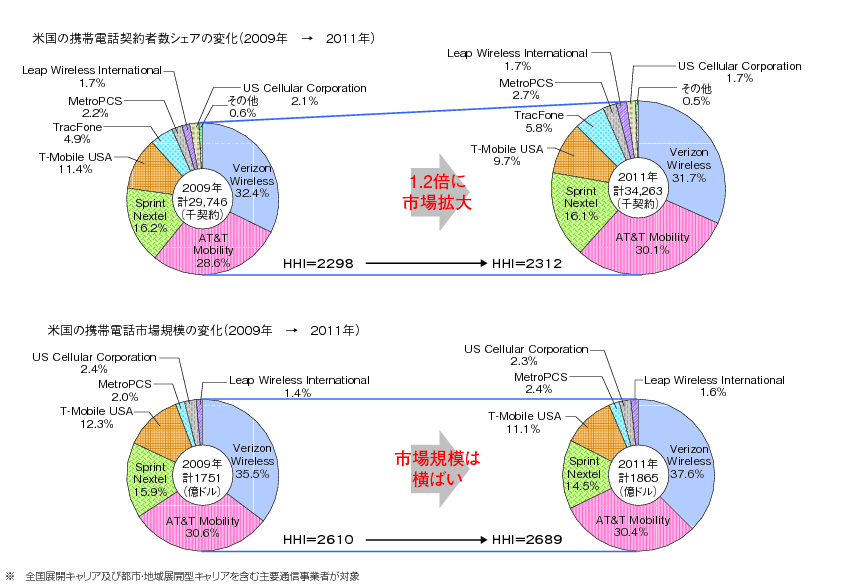

米国の移動体通信事業の動向をみると(図表2-2-1-14)、携帯電話契約者数は堅調に増加しているが、市場規模はほぼ横ばいとなっている。また、それぞれのシェア構成も、大きな変化は認められない。

図表2-2-1-14 米国における移動体通信事業の動向

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

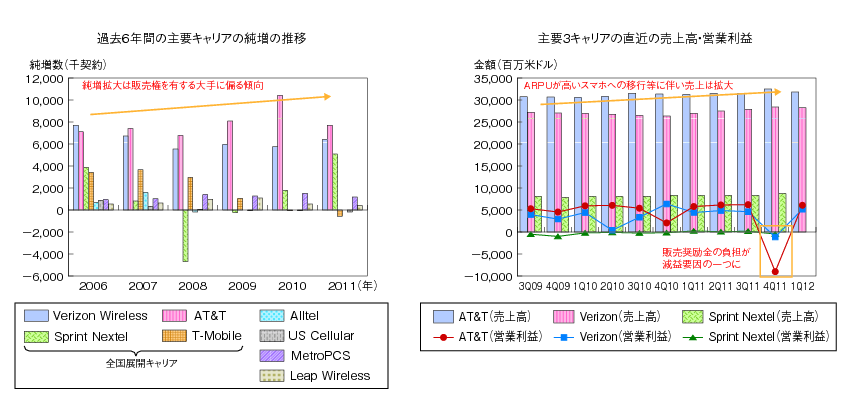

他方、主要事業者の契約純増数や、売上高・営業利益についてみると、スマートフォン普及の影響が見て取れる。米国においては、特定の端末(iPhone)の販売権を有する大手キャリアの純増が拡大する傾向にあり、収益拡大に特定の端末の与える影響が明確に表れている。iPhoneは現在AT&T(2007年(平成19年)7月〜)、Verizon(2011年(平成23年)2月〜)、Sprint Nextel(2011年(平成23年)10月〜)の3社が販売権をもっているが、2011年の純増数をみると、この3社と他社との格差が明確である。このため、今後市場動向についても変化をもたらす可能性がある。他方、特定の端末の販売権に伴う多額の販売奨励金が収益を圧迫しているとされている。

図表2-2-1-15 米国の携帯電話事業者の契約純増数・売上高・営業利益の推移

(出典)総務省「情報通信産業・サービスの動向・国際比較に関する調査研究」(平成24年)

(各社の決算資料より作成)

(各社の決算資料より作成)

スマートフォン関係の重大事故の発生とその対応

スマートフォンの普及によるデータトラヒックの急増等を背景に、平成23年度は、携帯電話に関し、メールシステム等や新型交換機の障害に起因する重大事故が多発した。その状況は以下のとおりである。

(1)ドコモ

①スマートフォンに対応したメールシステム等の障害の例

・H23.8.16発生 影響時間:7時間、影響者数:110万、影響地域:全国

発生事象:スマートフォンのパケット通信が利用しづらい

原因:設備故障による多数の端末からの認証要求にユーザー認証サーバーの処理能力が対応できず

・H23.12.20発生 影響時間:5時間38分、影響者数:2万、影響地域:全国

発生事象:スマートフォン用メールのアドレスが他人のアドレスに入れ替わる

原因:設備故障による多数の端末からの認証要求にユーザー管理サーバーの処理能力が対応できず

・H24.1.1発生 影響時間:3時間15分、影響者数:261万、影響地域:全国

発生事象:スマートフォン用メールが利用しづらい

原因:メールのアクセス数増加に対してメール情報サーバーの処理能力が対応できず

②スマートフォンの増加に対応するために導入した新型交換機の障害の例

・H24.1.25発生 影響時間:4時間42分、影響者数:最大252万、影響地域:東京14区内

発生事象:携帯電話の音声通信、パケット通信が利用しづらい

原因:アプリケーションの制御用信号の増加に対して新型交換機の処理能力が対応できず

(2) KDDI

・H23.4.30発生 影響時間:8時間21分、影響者数:91万、影響地域:全国

発生事象:スマートフォンのパケット通信が利用しづらい

原因:スマートフォンに対してIPアドレスを割り当てる装置が故障したが、予備設備への切替が円滑にいかず

・H24.2.9発生 影響時間:2時間34分、影響者数:最大130万、影響地域:全国

発生事象:スマートフォンのパケット通信が利用しづらい

原因:スマートフォン用の中継スイッチが故障したが、予備設備への切替ができず

総務省では、平成24年1月26日にはドコモに対して、同年2月15日にはKDDIに対して、それぞれ行政指導を行い、十全な再発防止策を早急に講じ、その結果等を同年3月30日までに報告するように求めた。同年3月30日に両社から事故の再発防止推進、ネットワーク設備の再検証に基づく適時適切な設備増設や処理能力向上及び顧客に対する適切な対応等を内容とする報告が提出された。

また、他の携帯電話事業者を含め同様な事故が再発しないよう、同年2月22日に「携帯電話通信障害対策連絡会」を開催した。同連絡会では、最近の事故の発生原因、対策等に関する情報を共有するとともに、① 設備や体制等の総点検、② 事業者間で継続的に事故事例を情報交換し、各社が点検を行える体制の構築の要請を行った。

さらに、同年3月30日に提出された各社報告を踏まえ、同年4月26日に第2回目の「携帯電話通信障害対策連絡会」を開催し、各社の取組について情報共有した上で、引き続き事故防止に積極的に取り組むよう要請した。

他方、総務省では、スマートフォン時代に対応した通信設備の安全・信頼性基準の見直し等を行う予定であり、情報通信審議会において鋭意検討が進められている。

6 以下、スマートフォンは、iOS(Apple)、Android OS(Google)、Windows Mobile(Microsoft)を搭載した携帯端末を示しUI(ユーザーインターフェース)が画面を指でタッチするものではない端末、いわゆるフィーチャーフォン(Symbian OSやRIM OS等を搭載したもの)は含まない。

7 ARPU(Average Revenue Per User):月間電気通信事業収入。通信事業における加入者一人当たりの月間売上高を示す。収益性の比較などに用いられる。

8 「ソフトバンクのWi-Fi展開について」平成24年5月11日無線LANビジネス研究会発表資料p.10参照。

テキスト形式のファイルはこちら