平成24年版 情報通信白書のポイント

平成24年版 情報通信白書のポイント

平成24年版 情報通信白書のポイント

■ 構 成

第1部 特集 ICTが導く震災復興・日本再生の道筋

東日本大震災の発生は我が国の社会経済に大きな影響を与えた。人口減少・高齢化の進展等様々な課題に直面する中、日本再生に向けた取組が求められている。

これらを踏まえICTが震災復興・日本再生に貢献する道筋について展望する。

第1章:成長戦略の要となるICTとグローバル展開

○ ICTが成長のエンジンであり万能ツール(GPT (General Purpose Technology))として日本再生に貢献する道筋を検証。

第2章:「スマート革命」が促すICT産業・社会の変革

○ ユビキタスネットの完成、スマートフォン等の登場によるICT産業・サービス構造や利用者動向の変化を分析・展望。

第3章:大震災からの教訓とICTの役割

○ 東日本大震災における情報行動等を分析し、耐災害性を備えた国づくりに果たすICTの役割を展望。

第2部 情報通信の現況と政策動向

第4章:情報通信の現況

平成23年度における総務省実施の承認統計・業務統計を中心に、日本の情報通信の現状を示す最新のデータを掲載。

第5章:情報通信政策の動向

平成23年度における情報通信分野での最新の政策動向について、総務省の取組を中心に記述。

第1章 成長戦略の要となるICTとグローバル展開

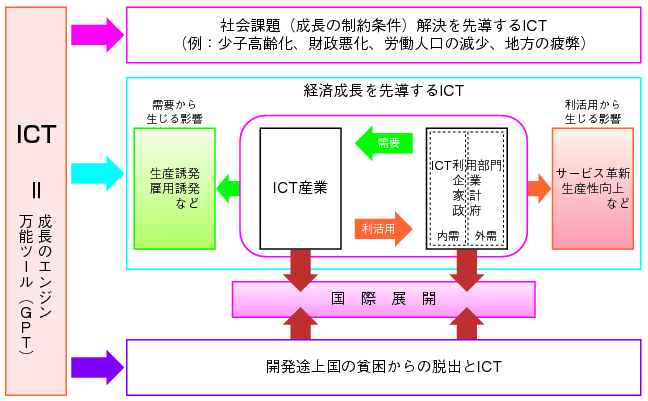

ICTは成長のエンジンであり、あらゆる領域に活用される万能ツール(GPT(General Purpose Technology))として、成長戦略と課題解決の要の位置にあるという観点にたち(→図表1)、我が国ICTを取り巻く現状と課題について、ICT産業、ICT利用部門の2側面から多面的に分析。

1 「ICTと成長」を巡るグローバルなトレンド

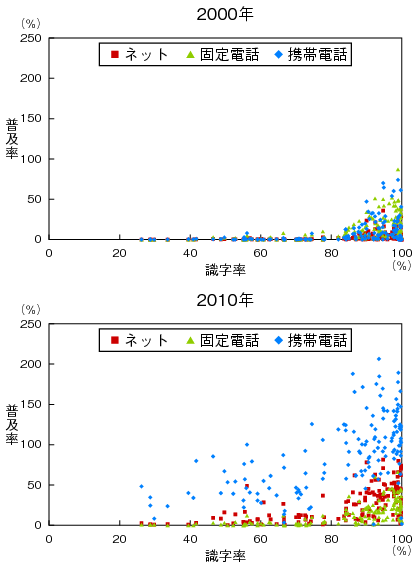

● 識字率が50〜80%の国・地域でも携帯電話やインターネットの普及が広がっており、ICTは開発途上国の貧困からの脱出ツールとしても期待。(→図表1)

図表1 ICTが成長に貢献する道筋

■ICTが成長に貢献する道筋

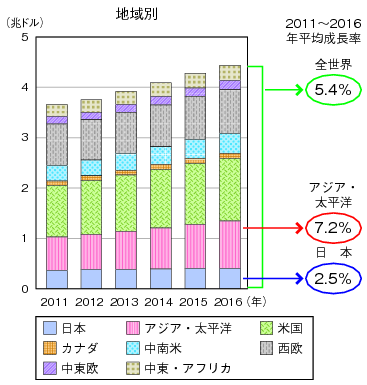

● 世界のICT市場は、年平均成長5.4%(日本の2倍以上)。特にアジア・太平洋地域は7.2%と大きな潜在成長力。(→図表2)

図表2 世界市場でのICTの成長性

■世界のICT市場

● ICTの成長潜在力を取り込むべく、各国・地域でもブロードバンド整備やICT利活用を中心に戦略的取組が進む。

2 我が国を取り巻く状況

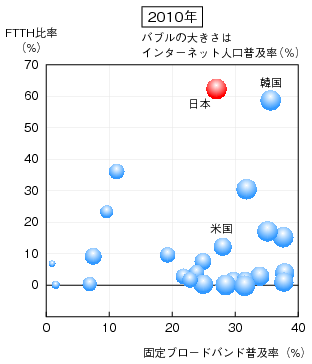

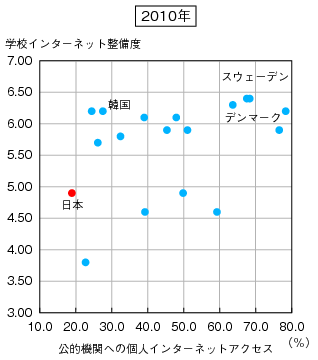

● 各種ICT国際指標で我が国は「立ち止まり」傾向。通信インフラ等での優位度が縮まる一方、普及・利活用面の遅れも。(→図表3、4)

図表3 ICTインフラ整備

■固定ブロードバンド普及率、FTTH比率及びインターネット人口普及率

図表4 公的分野におけるICTの利活用

■固定ブロードバンド普及率、FTTH比率及びインターネット人口普及率

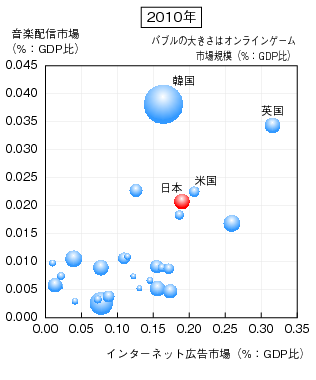

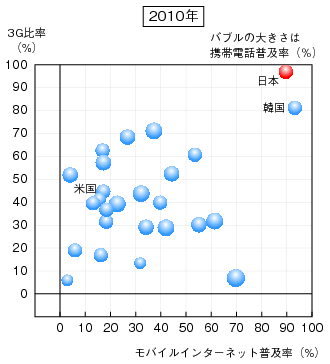

● 一方、国内市場規模の大きさ、洗練された消費者の存在や高速モバイルインターネット普及を背景としたモバイル産業などの強みも存在。(→図表5、6)

図表5 インターネットの市場化(音楽配信・広告・ゲーム)

図表6 モバイルインターネットの普及

3 ICT産業の成長けん引力と国際展開

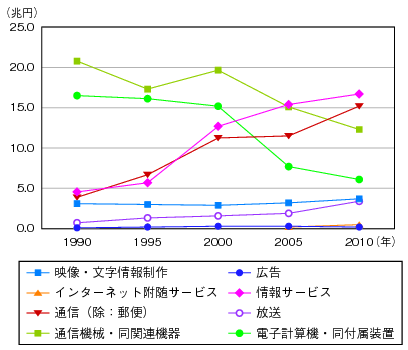

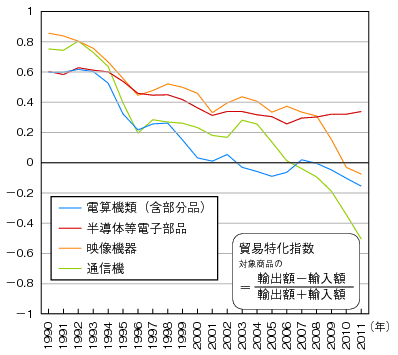

● 日本のICT産業は、ソフト・サービス部門は堅調に推移。しかし、ハード系の落ち込み(とりわけ輸出)が大きく、内需主導型に。(→図表7)

図表7 ICT産業部門の状況

■ICT産業部門の経済波及効果(生産誘発額の推移)

● 日本のICT企業は、株式時価総額ベースでも売上成長率ベースでも地位が低下傾向。

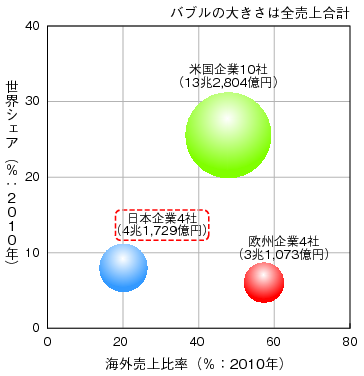

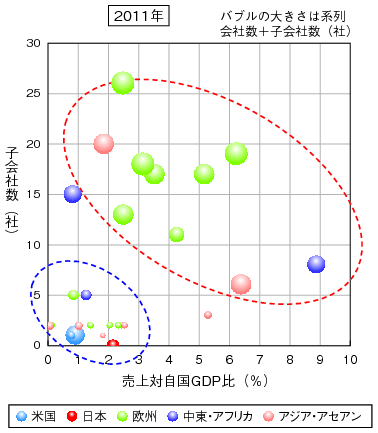

● 世界の通信事業者やICTベンダーが開発途上国も含む海外市場への進出に成長を見い出すが、我が国企業の海外進出状況は低調。(→図表8)

図表8 ICT企業の国際展開

■ICTベンダーの海外進出状況

● アジアが世界の工場となるなか、米国ICT製造業は、国際展開にあたりEMS等国際分業を意識したビジネスモデルを活用し成功。

4 ICT利用部門の成長に向けた課題

● 各国でICTは経済成長に寄与。労働生産性の上昇について、資本設備の情報化要因がプラスの効果を発揮。

● 我が国のGDP成長に対して、情報資本及びTFP(全要素生産性)の成長が寄与。TFP成長に対してもICTが大きく貢献。

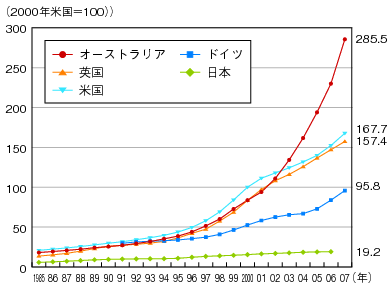

● 我が国の情報化進展度は部門間で大きな格差。主要国と比較すると90年代前半の米国と同程度。(→図表9)

図表9 情報化進展度比較(国別)

● ICT化に加えて、企業改革等取組を行うことで、ICT化の効果を享受。ICT化と企業改革を併せて進めることが重要。

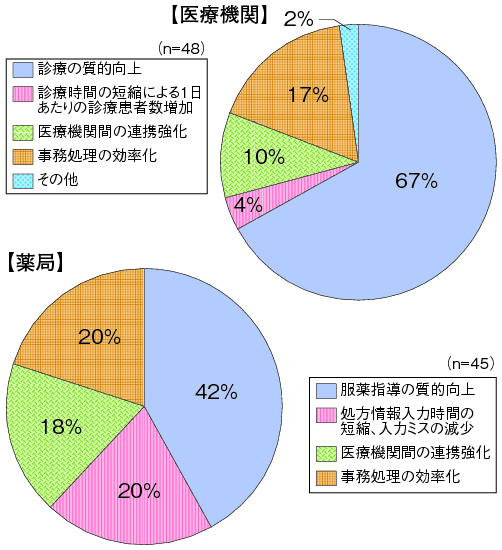

● 教育・医療分野においてもICT化を進めている機関について効果を確認。とりわけ医療については、患者・医療機関等の負担軽減、地域医療の安定的供給、医療の質の向上、医療費の適正化など幅広い効果を期待。(→図表10)

図表10 EHR活用の効果

■EHRを活用した取組による効果

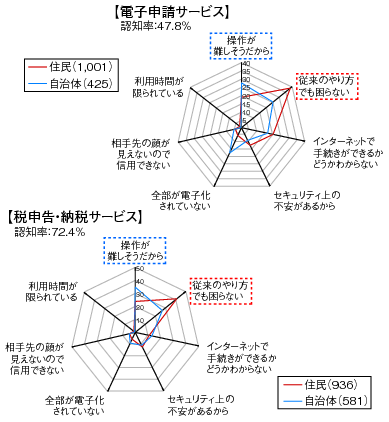

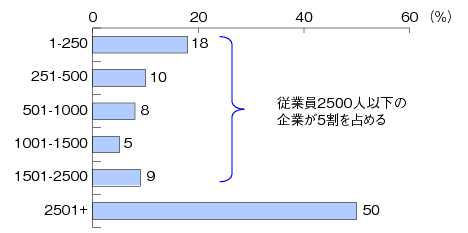

● 公的分野におけるICT利活用は、ICT化の趣旨に関する認知に課題(大半が半数以下の認知)。(→図表11)

図表11 公共ICTサービスに対する利用者意識

■サービスを利用しない理由

● ICTを活用した街づくりは、7割以上の自治体が肯定的回答と期待が高い。予算、データがないことや人材がいないことが課題として指摘。

第2章 「スマート革命」が促すICT産業・社会の変革

スマートフォンの普及等によるユビキタスネット環境の完成と膨大な情報の活用の融合を「スマート革命」ととらえつつ、その成長へのポテンシャルを、モバイル産業やメディアを中心に産業側、利用者側両面から分析。

1 ユビキタスネットワークの完成とスマート化がもたらす「スマート革命」と諸課題の顕在化

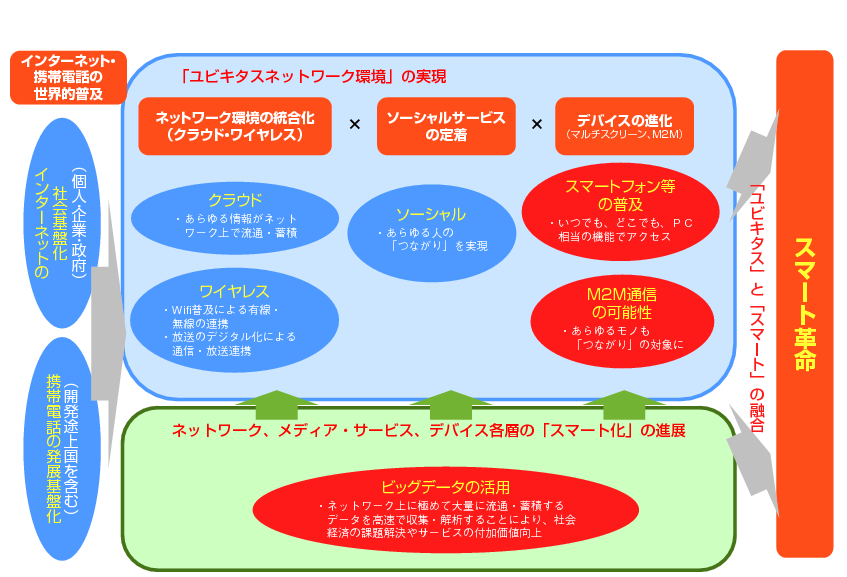

● インターネットの社会基盤化等を背景に、ブロードバンド・クラウド・ソーシャルを経て、スマートフォン等の普及によりユビキタスネット環境が完成。膨大な情報流通・蓄積の活用‐ビッグデータと融合し、「スマート革命」へ。(→図表1)

図表1 スマート革命(イメージ図)

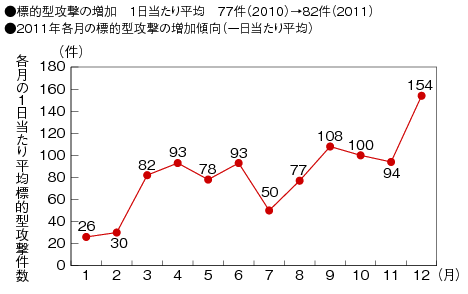

● サイバー攻撃、とりわけ標的型攻撃の脅威が顕在化。97%の企業が何らかの情報セキュリティ対策を講じているが、官民連携の強化など関係者が一体となって対策を強化。(→図表2)

図表2 標的型攻撃の深刻化

■2011年各月の標的型 攻撃の増加傾向

● 近年、サイバー空間の在り方に関して国際的議論が展開。日米共同声明で連携強化が盛り込まれるなど、我が国も積極的に参画し情報発信。

● ビッグデータの活用はICTの潜在力を大きく強化。米国でも戦略的取組を開始しており、日本も戦略的資源として位置付け。

2 「スマートフォン・エコノミー」〜スマートフォン等の普及がもたらすICT産業・利用者の構造変化〜

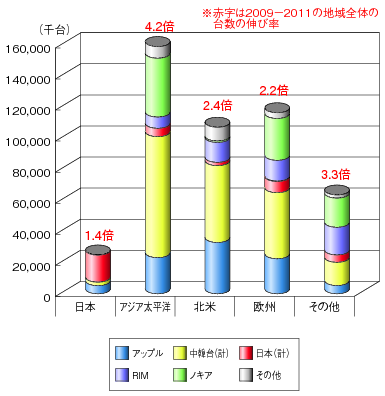

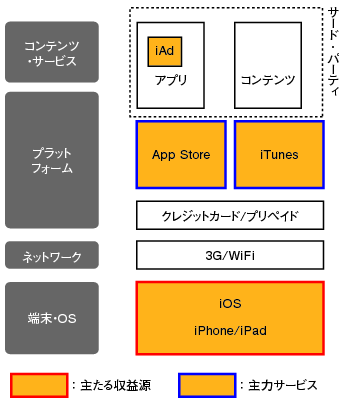

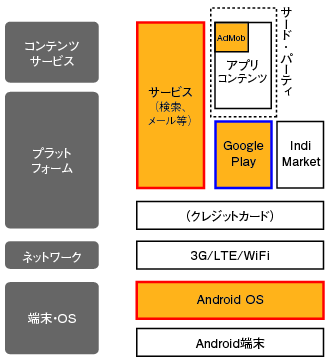

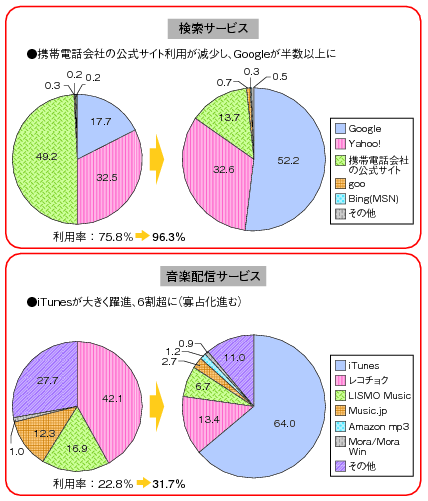

● スマートフォンは09年から11年で、世界で2.7倍、アジア太平洋では4.2倍に市場が拡大し、その伸びの相当部分をアップル・中韓台企業(アンドロイド勢)が確保。(→図表3)我が国の通信キャリアはスマートフォンへのシフト、異業種連携など付加価値領域へのシフトを推進。

図表3 スマートフォン市場の変化とエコシステム戦略(アップル・グーグルの例)

■2011年各月の標的型 攻撃の増加傾向

<アップル>

● 日本のICT産業(インターネット関連)は、ネットワークの比率が5割を超え、特にモバイルネットの市場規模が突出。米国は、上位レイヤー、端末レイヤーの比重が大。

● スマートフォンの登場を背景にモバイル産業は「エコシステム間」競争に。プラットフォーム(OS(端末)、アプリストア)を確保し、アプリベンダーを取り込みながら利用者を誘導する戦略へ。利用者のスマートフォン移行により、例えば検索や音楽配信、動画配信はグーグル、アップルの比重が高まる。(→図表3)

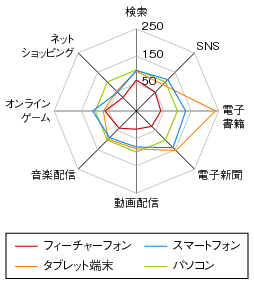

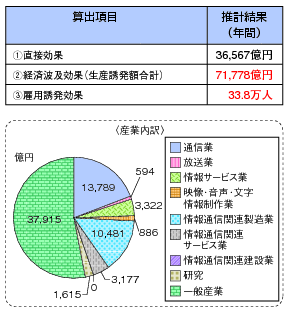

● スマートフォン等普及により、電子商取引等のインターネット上のサービス利用が拡大。サービス・広告・端末市場への消費拡大による経済波及効果は年間約7.2兆円、雇用創出効果は33.8万人。(→図表4)

図表4 スマートフォン等への移行による利用拡大効果、経済効果

■パソコンユーザーの利用率を100 とした場合の他の端末 ユーザーの各サービス利用率

3 地上デジタル放送完全移行とスマートテレビ・放送ソーシャル連携の加速

● スマートテレビ、とりわけ放送ソーシャル連携は、視聴者との直接のつながりや広告価値向上など放送メディア発展に寄与する可能性。スマートテレビの国際標準化及び普及・開発に向けた基本戦略を平成24年6月に策定。

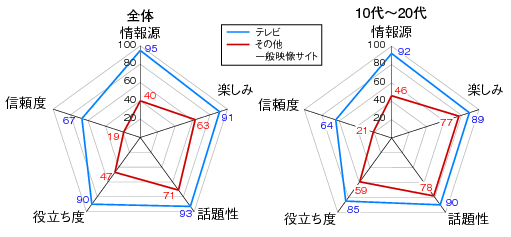

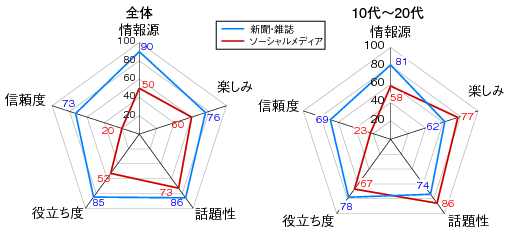

● 国民の情報メディア認識は、特に20代ではネットの比重が高く、文書系メディアでは、楽しみとしての重視度や話題性において、ソーシャルメディアが新聞・雑誌を上回る。(→図表5)

図表5 情報メディアの重要性認識

■テレビ/一般映像サイト(Youtube等)

4 ICTによる新たな成長のステップに向けて(第1章・第2章を総括)

● 我が国はICT分野で立ち止まっているが、モバイル産業など依然優位性。ICT分野で先行との意識を取り去り、一層の実行力を確保。

● 日本のICT産業は内需型産業化。グローバル市場を視野に入れた経営戦略の強化が求められており、ハードとソフト、ユーザー企業とICT企業の連携など、総合的に強みを生かして国際展開。

● 生産性向上などICT実装の成長効果は実証済で、行動の段階。公的分野では、ICT化推進の意義につき認識の幅広い定着が望まれる。

● スマートフォン等普及を我が国全体の成長のバネに活用。今後の成長が期待されるスマートテレビへの展開もにらみつつ、HTML5に代表されるプラットフォームの国際標準化の重要性も増している。

第3章 大震災からの教訓とICTの役割

東日本大震災におけるICTの役割について、被災地域や近隣地域における情報行動と、地方自治体や企業における発災時の事業継続とその後の意向に関して分析。

1 被災地域における情報行動とICT

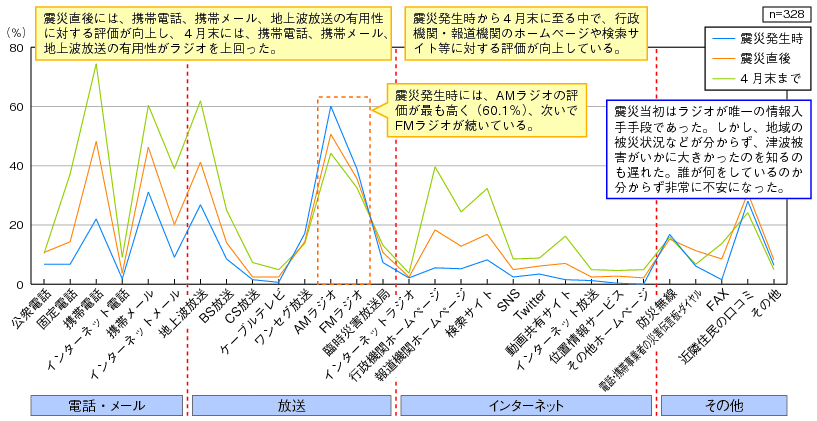

● 震災発生時は即時性の高いラジオ、震災直後には双方向性を有する携帯電話・メールと映像を伴う地上テレビの評価が高い。(→図表1)

図表1 震災時利用メディアの評価

■時期別の利用メディアの評価

● 発災直後や津波情報の収集では、即時性の高い一斉同報型ツールの利用率が高いが、一番利用率の高いラジオでも4割強にとどまる。

● インターネット先進ユーザでは、ソーシャルメディアを用いた即時性・地域性の高い情報収集を実現。

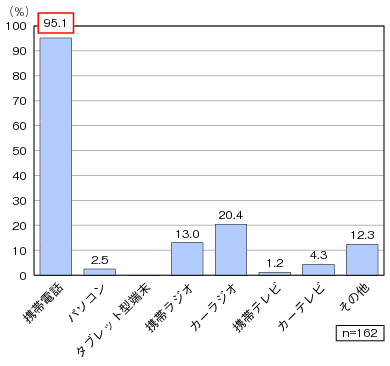

● 携帯電話は身近な情報端末として評価が高く、ほとんどの人が持って避難も、長時間使用不能となったことの影響に関する指摘が多い。(→図表2)

図表2 被災地の要望やニーズ

■身近に持っていた情報端末と具体的な要望やニーズ

2 近隣地域の情報行動とICT

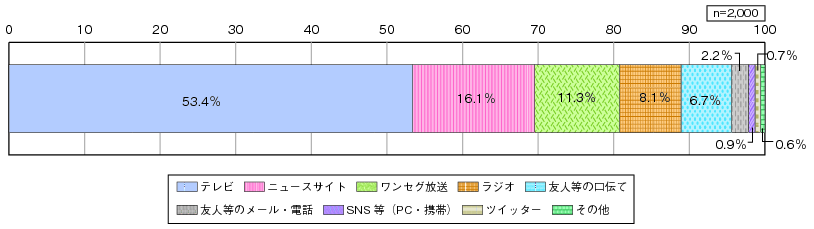

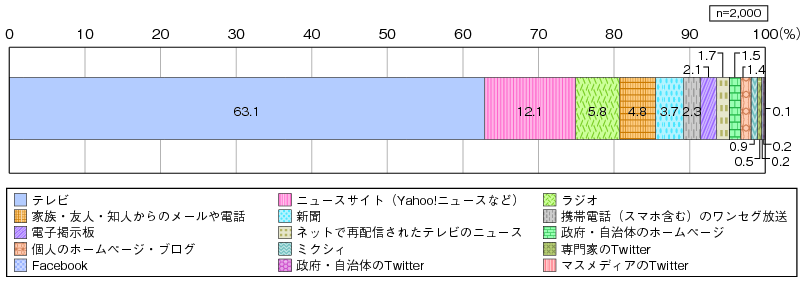

● 地震のニュースを最初に知ったメディアは、テレビが53.4%で最も高く、一方、SNS等が0.9%など、ソーシャルメディアの比率が低い。(→図表3)

図表3 震災時の近隣地域における情報源

■地震のニュースを最初に知ったメディア

● 災害関連情報の入手に最も役に立った情報源は、テレビが63.1%で他の情報源を大きく引き離している。(→図表3)

● 欲しい情報が得られた情報源は、情報源を利用した人の回答では、ニュースサイトが87.3%でテレビ(88.2%)に並び高い比率。

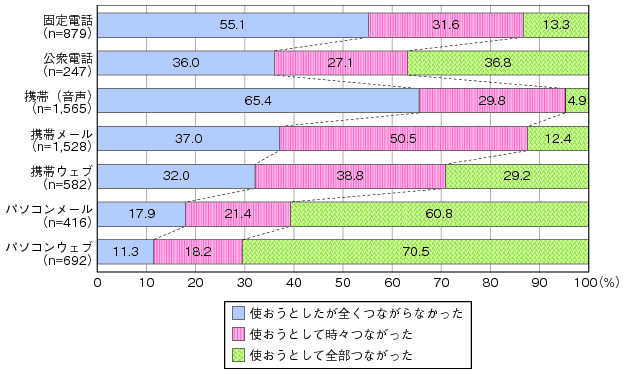

● パソコンメールやパソコンウェブは、「全くつながらなかった」がそれぞれ22.1%、11.3%にとどまり、つながりやすい状態。(→図表4)

図表4 震災時の近隣地域におけるICT状況

■通信手段別利用しようとした人の疎通度

3 被災時における業務継続とICT

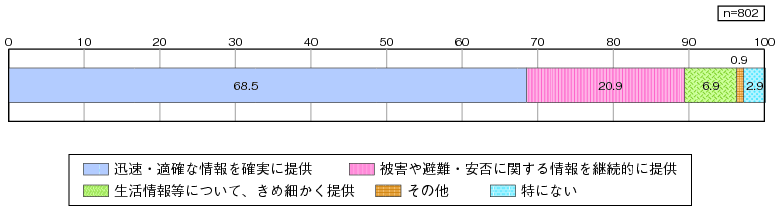

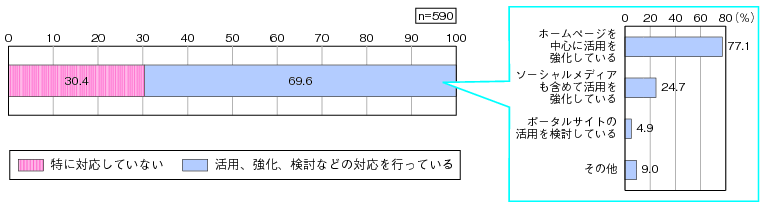

● 全体の約7割の地方公共団体が震災を契機としてインターネットの活用を強化するなど、震災を踏まえて意向が変化。(→図表5)

図表5 地方自治体における災害時の住民への情報提供

■災害時の住民への情報提供の課題

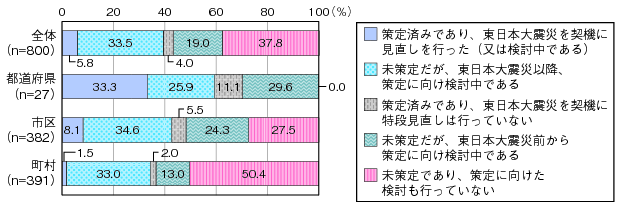

● 業務継続計画(BCP)策定済みの地方公共団体は、都道府県では約4割に達するが、町村では3.5%にとどまる。(→図表6)

図表6 業務継続に対する意識の変化(地方自治体)

■業務継続計画(BCP)の策定状況

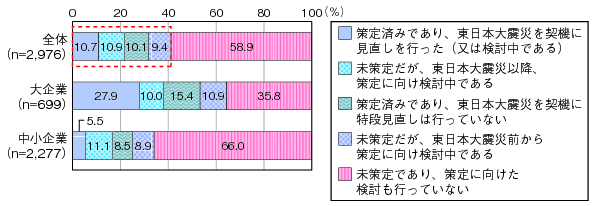

● 大企業ではBCPの策定が進む(43.3%)一方、中小企業では14.0%と策定率が低く、企業規模により格差。(→図表7)

図表7 業務継続に対する意識の変化(民間企業)

■業務継続計画(BCP)の策定状況

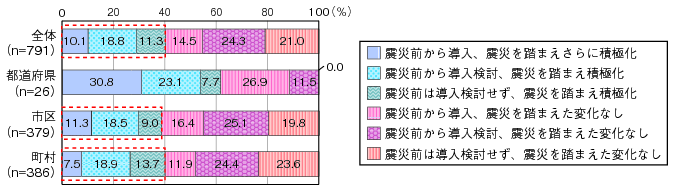

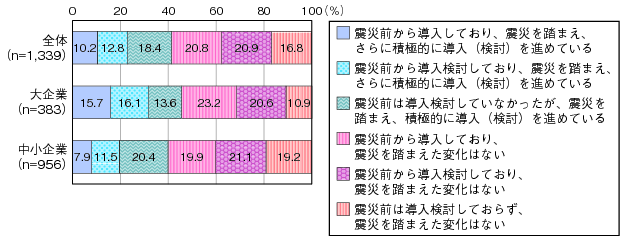

● 震災後、地方公共団体においては全体の79%がクラウドの導入検討。一方、大企業では45.2%、中小企業では約6割が導入に消極的と対応に違いも。(→図表6、7)

4 東日本大震災の教訓とICT

● 災害時は、放送・携帯電話はもちろん、インターネット・ソーシャルメディアも含め、多様な情報伝送手段を用いて「エアポケット」が生じないよう迅速・確実な情報提供が求められる。

● 災害時の携帯電話については、最も身近な情報端末となっており、ネットワークの耐災害性の強化、端末の機能強化の両面が求められる。

● 災害時の業務継続の観点からは、必要性に係る認識の格差への対応や、自治体・企業が安心してクラウドを利用できる環境の整備が求められる。

● 震災からの復旧・復興に向けて、最先端のICTを活用した安全・安心で未来志向の街づくりなど将来を見据えた取組が必要。スマートグリッド通信インターフェース導入事業や東北メディカル・メガバンク計画などICTを活用した地域の創造的復興支援を推進。

テキスト形式のファイルはこちら