(2)コンテンツ・アプリケーション

「コンテンツ・アプリケーション」は、コンシューマー向けが先行して拡大してきた。コンテンツの代表例として挙げられるコンシューマー向けの動画配信、音楽配信は、当初は有料のサービスから始まった。動画配信は広告が表示されて無料でコンテンツを視聴できるサービスが登場した後は、インターネット広告の拡大とともに利用が急激に拡大した。

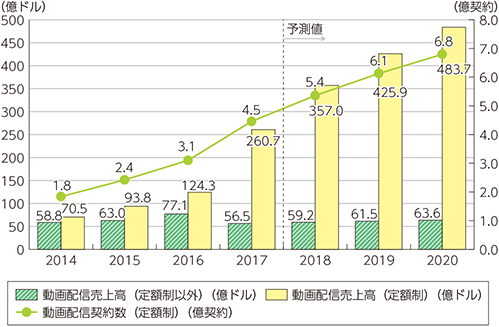

コンシューマー向けのコンテンツ配信サービスのビジネスモデルは、一般に「広告収入型モデル」(主として無料)と「課金型モデル」(有料)に大別される。これまでインターネット広告の拡大とともに、とりわけ前者のモデルが急成長してきた。後者については、従来のダウンロード課金型サービスから、月額料金を支払うことで視聴し放題で利用できる定額制(サブスクリプション)サービスのシェアが上昇傾向にある。

定額制サービスは2015年には世界の動画配信売上高の60%となり、2016年以降は、定額制サービスの契約数及び売上高の増加ペースは定額制以外を大きく上回っている(図表1-1-3-2)。

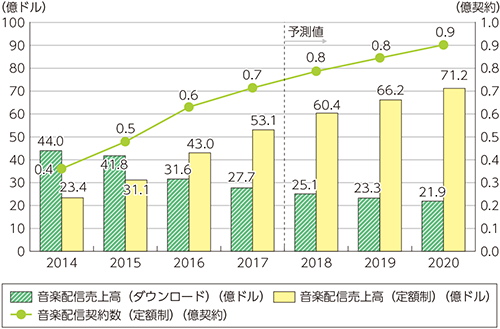

音楽配信サービスにおいても、有料音楽配信サービスでは、音楽コンテンツのダウンロード課金型サービスが主流であったが、最近では動画配信と同様に定額制サービスの売上高が拡大している。現在の代表例としては、欧州発のSpotify3や米国Pandora4などが挙げられ、我が国でも2015年夏頃よりAppleやLINE等の多くの事業者がサービス提供を開始した。2016年にダウンロード課金型と定額制の売上高は逆転し、今後も音楽配信市場においては、定額制配信型サービスの拡大が市場をリードすることが見込まれている(図表1-1-3-3)。

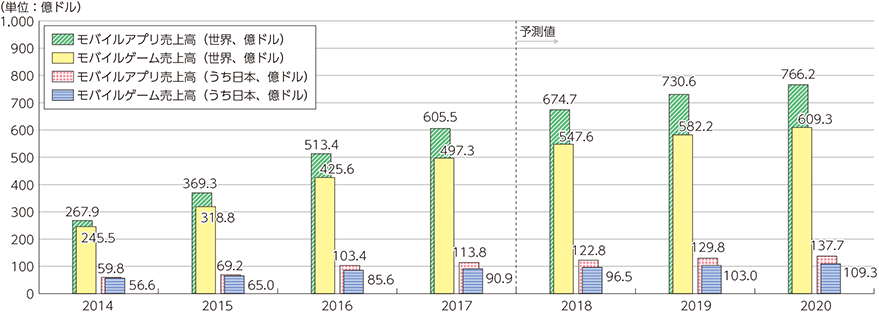

スマートフォンの普及に伴って、スマートフォン向けのアプリケーション市場が立ち上がったが、コンシューマー向けのゲームが市場を牽引してきた。近年では、ビジネス用途、ヘルスケア用途、地図・ナビゲーション等のアプリケーションが増加している。

モバイルアプリ市場は、スマートフォン市場の拡大に伴って拡大が続いている(図表1-1-3-4)。モバイル向けゲームアプリはゲーム人口が多いアジア地域におけるスマートフォンの普及に対応して増加し、市場全体を牽引してきた。2017年は、中国ほか新興国において無料あるいは低価格ゲームのダウンロードが増加したが、今後は、それらの成長は横ばいになると見込まれる。ビジネス用途、ヘルスケア用途、地図・ナビゲーションといったゲーム以外のアプリはビジネスや生活におけるハブ機能を担うようになるとみられており、今後はIoT化の進展に伴うIoT関連アプリケーションの成長が期待される。

さらに、AR/VRに対応したスマートグラス等の普及に伴って、AR/VRコンテンツがコンシューマ向け・企業向けともに拡大してきている。

3 https://www.spotify.com/jp/about-us/contact/![]()

4 https://www.pandora.com/about/![]()

5 携帯電話、スマートフォン、タブレットのアプリ、無料及び有料のアプリ内課金を対象とする。