(3)支付宝を追う「微信支付」

ア 微信支付の概要

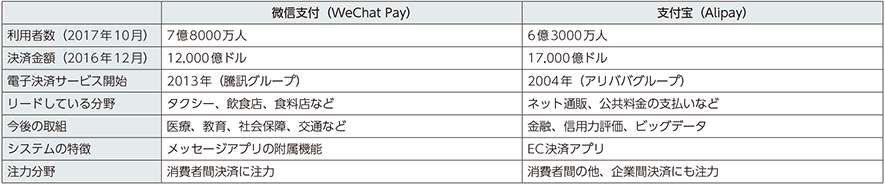

微信支付は2013年8月から、騰訊(テンセント)が提供するコミュニケーションアプリである微信(ウィーチャット)の附属機能として提供が開始された。銀行口座情報を登録したユーザーが、店舗等における商品やサービスに対する支払いの他、他のユーザーへの送金などをアプリ経由で利用できるサービスである。2015年7月に日本でもサービスを開始し、百貨店やコンビニなどに導入されている。

なお、騰訊は微信の他にQQというインスタントメッセンジャーサービスを提供しており、これに附属したQQPayという決済サービスも提供している。以下の微信支付の利用者数にはQQPayの利用者数も含まれる。

イ 支付宝との比較

微信支付と支付宝のモバイル決済はいずれも急速に拡大している。それぞれのユーザー数は、2017年10月で微信支付が7億8000万人、支付宝が6億3000万人に達する。両者のユーザー数合計は延べ14億人を超えており、多くのユーザーは両方のサービスを利用している4。

このようにユーザー数は微信支付が多いが、金額シェアでは支付宝が上回っている。前者は「利用者を取り込む」、後者は「ビッグデータ・AIで顧客を取り込む」と言われている。「利用者を取り込む」とは、メッセージアプリの附属機能として提供が始まったため、その利用者の多くを同サービスの利用者として取り込んだという意味である。「ビッグデータ・AIで顧客を取り込む」とは、インターネット通販サービス利用者の取引データの活用により成長したという意味である。

以下に両者の概要を示す。

4 現地の報道によると、いずれかのサービスを利用している人のうち約90%が両方を利用しているとの調査結果がある。

テキスト形式のファイルはこちら