(2)世界最大のオンライン決済プラットフォーム「支付宝」

支付宝が公表した「2017年支付宝全国民勘定書」によると、5億2000万人の支付宝顧客の中で82%の人がスマホで決済を行ったことが明らかになった。そのうち、スマホで支払う比率が90%を超えた地域は31省(直轄市・自治区)のうち11省(自治区)で、貴州省や山西省といった経済水準の低い地域ほどその比率が高くなる傾向にある。

支付宝は2004年に同サービスを提供し始めた。現在、中国ではモバイル決済利用者は6億人を超えており、その規模は世界最大である。また、支付宝は国際決済も対応しており、日本でも支付宝を使用した決済に対応するサービスが増えつつある。

ア 支付宝の仕組み

支付宝は事前に登録した銀行口座(国内銀行)からチャージすることで利用できる。店舗等で決済する場合はおおむね2つ方法がある。一つは、店舗のレジ傍に紙などで提示してある支付宝決済用のQRコードを読み込む方法である。支付宝アプリのQRコード読み取りのカメラを起動させ、コードを読み取ると決済が終わる。もう一つは支払者のQRコードを提示する方法である。支付宝アプリから支付宝QRコードを表示させ、そのQRコードを店員や販売者が読み取り機で読み込むと決済が完了する。

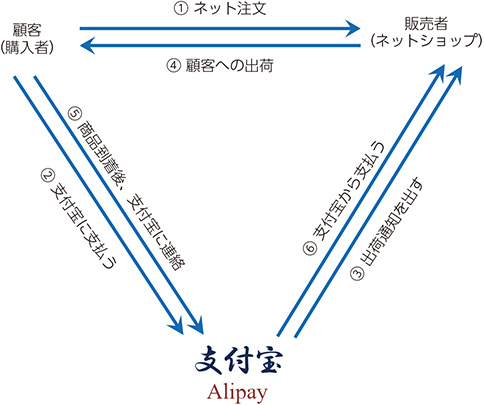

支付宝が信頼される主な理由は消費者保護である。例えば、インターネットで商品を購入する場合(図表2)、顧客が商品を手元で確認してから、支付宝アプリの「商品到着」ボタンをクリックし、承認することで初めて支付宝に預けていた商品代金が販売者へ支払われるという流れになっており、顧客にとって安心できる仕組である。購入した商品に問題がある場合は返品も可能である。

イ 残る課題

支付宝は第三者決済機構3と言われる形態のサービスであり、大手銀行と契約して取引支援サービスを提供することができる。ただし、いくつか課題が残っている。

- 口座資金の情報など漏えい(盗難被害)に対する対策が不十分

- 第三者決済・支払いにおける法律定義の不明確、企業が破綻した場合の保護問題

- 金融機関ではないので、大量の流動資金管理のリスクが大きい

- 商品の真贋によって生じたトラブルに対する評価基準が不明確

- 銀行カードの情報を第三者(支付宝)に提供するに際しての信用と機密情報の取り扱い

3 中国において、購入者と販売者に対して第三者的立場に立つ独立機構(企業)が国内外の大手銀行と契約して提供する取引支援サービス。当該第三者が提供するプラットフォームを介して支払いが行われる。