1 日米のICT投資の推移

(1)日米のICT投資額の推移

ICTが経済成長にどのように貢献しているか分析するにあたり、まず、日米のICT投資額を日米で比較する。

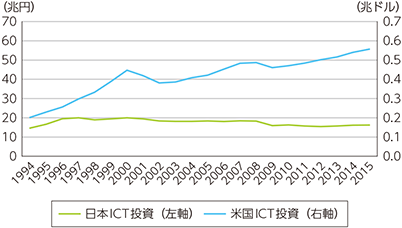

1994年から2016年にかけてのICT投資額(名目値)は、日本では1994年の14.6兆円から1997年までは増加したものの、それ以降微減ないし横ばい傾向が続き、2016年は15.8兆円であったのに対し、米国は、2002年と2009年の2度の落ち込みを経つつも、増加傾向を保ち、20年間で2024億ドルから5755億ドルへと3倍程度に伸びている(図表1-3-1-1)。

図表1-3-1-1を基に、日本のICT投資額に対する米国のICT投資額を算出すると、1994年は1.4倍であったが、2016年には4.0倍と差が広がり、年間投資額の差が拡大していることがわかる(いずれも日本のICT投資額をドル換算して比較)。

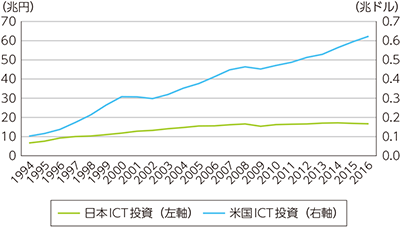

ICT機器などの価格変化を考慮した実質値(2010年価格)で同時期のICT投資額の推移をみると(図表1-3-1-2)、日本は1994年から2008年まで増加傾向にあるが、2010年代半ばからは伸び悩み、20年間で6.7兆円から16.7兆円へと2.5倍程度増加しているが、米国では同時期に1025億ドルから6230億ドルへと6倍程度に増加している。

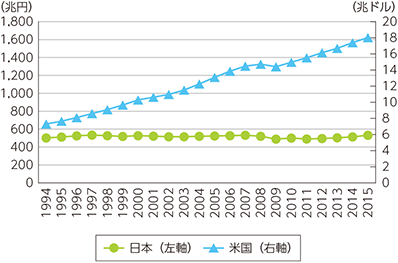

次に、1994年から2015年までの日米の国内総生産(GDP)の推移を概観する。GDPの名目値は、我が国では全期間で概ね500兆円台前半と横ばいなのに対し、米国では約7.3兆ドルから約18兆ドルへ2.5倍程度の増加となっている(図表1-3-1-3)。

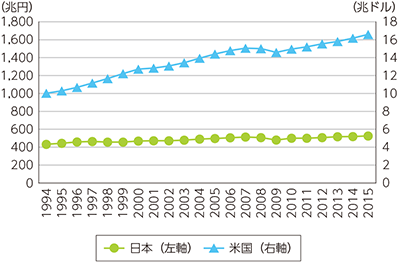

2010年価格を基準としたGDP(実質値)では、日本は1994年に433兆円であったのが2015年に526兆円とこの期間1.2倍の増加であるのに対し、米国は1994年に10.0兆ドルであったのが2015年に16.6兆ドルと1.7倍程度の増加となっている(図表1-3-1-4)。

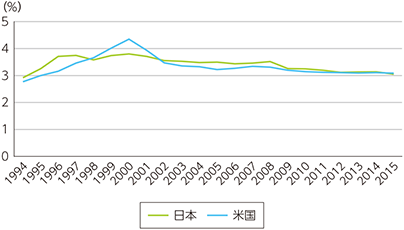

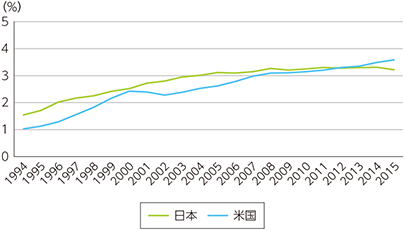

同期間のGDPに対するICT投資の比率は、名目では各年で日米とも概ね3%〜4%の間となっており大きな違いはない(図表1-3-1-5)。実質では2010年頃までは両国とも増加傾向であるが、2010年代半ば以降、日本では実質値でのICT投資額が伸び悩んでいるため、日米で差が生じる結果となっている(図表1-3-1-6)。

長期的には一国の投資可能な額は付加価値額に規定されることを踏まえると、我が国では、上述のGDP(名目)比率3〜4%を大きく超えて長期間ICT投資を行うことは難しいと考えられる。もっとも、日米で同様の比率といっても、米国では過去20年間でGDPもICT投資も持続的に成長したが、日本ではGDPもICT投資もともに横ばい傾向である。この観点からは、日本でICT投資が伸び悩んだのはICT資本ストックの付加価値創出効果が弱いため、新たなICT投資に結びつかなかったためと言える。

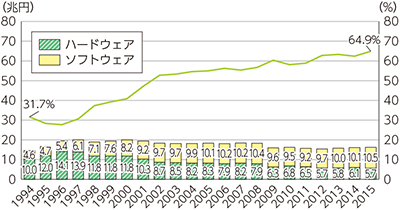

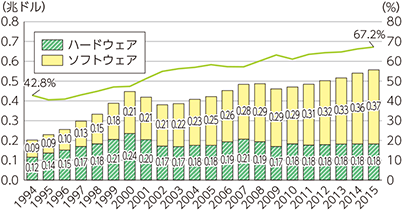

ICT投資は、大別すると、ハードウェア投資とソフトウェア投資とに分けられる1。日本のICT投資(名目)は1997年以降微減ないし横ばい傾向であるが、ハードウェア投資は1997年の13.9兆円から、2015年には5.7兆円へと減少しているのに対し、ソフトウェア投資は、6.1兆円から10.5兆円へと増加している(図表1-3-1-7)。米国ではハードウェア投資は1994年の1200億ドルから2000年まで増加した後2015年までは1800億ドル前後と横ばい傾向となっているのに対し、ソフトウェア投資は1994年に900億ドルであったのが2015年には3700億ドルと過去20年間で4倍増加している。(図表1-3-1-8)

そのため、ICT投資(名目値)に対するソフトウェアの比率は、日米ともに次第に高まっている。日本では1994年に31.7%であったのが2015年に64.9%に(図表1-3-1-7)、米国では1994年に42.8%であったのが2015年に67.2%(図表1-3-1-8)になっている。日米とも20年間でICT投資がハードウェア中心からソフトウェア中心へシフトしてきたことが鮮明になっている。

1990年代に日本の情報化が米国に比べて遅れた理由として、篠﨑(2003)2では、以下の3点を挙げている。第1は、1990年代前半のハードウェアの性能では日本語処理に対応するために、日本のハードウェアの価格性能比が劣っていたことである。第2に、日本企業はメインフレームへの投資からパソコンへの投資の転換が遅れたことや、通信についても電話網からインターネットを基盤とするオープン・ネットワーク化への取組が米国に比べて遅れたことなど投資の内容が異なっていたことである。第3には、1990年代はGDP比率の分母となるGDPの動きが日米で全く異なっており、日本では経済が停滞する中で情報化投資の比率が高まったことである。

上記のうち最初の2要素は、それぞれハードウェアの性能向上や我が国におけるオープン・ネットワーク化への取組により2000年代には解消に向かった。しかし、それ以降も日米で付加価値増加に差が生じていることから、我が国のICT投資の質や使われ方に課題があったと考えられる。

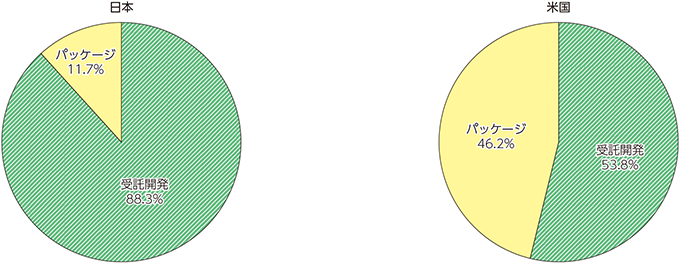

そこで、ICT投資の使われ方として、ソフトウェア投資の使われ方について日米を比較する。図表1-3-1-7及び図表1-3-1-8にて取り上げたとおり、日米でICT投資に占めるソフトウェア投資の比率には大きな違いはない。ソフトウェア投資をさらに大別するとパッケージソフトウェアと委託開発ソフトウェア(開発者側から見ると受託開発ソフトウェア)とに分かれる3ところ、日米それぞれの内訳を利用可能な統計を基に概観する4。

平成29年情報通信業基本調査によると、2016年度の日本の受託開発ソフトウェア業及び組込みソフトウェア業の売上高の合計とパッケージソフトウェア業の売上高の比率は、88.3%と11.7%となっており、これを委託開発ソフトウェアとパッケージソフトウェアの出荷額の比率とみなす5。米国商務省Webサイトによると、2016年の米国の委託開発ソフトウェアとパッケージソフトウェアの比率は、53.8%と46.2%となっている6(図表1-3-1-9)。

ここから、日本のソフトウェアを利用する企業(ユーザ企業)は、受託開発に相対的に多くの費用を投じている一方で、パッケージソフトへの支出は少なく、パッケージソフトの活用が低調であることがみてとれる。

日本で受託開発が多いのは、ユーザ企業が外部に委託して独自仕様を盛り込んだソフトウェアを作成していることが一因と考えられる。この受託開発はベンダ、ユーザ企業のシステム担当者と現場との間で情報システムの要件定義が難航して開発に時間がかかりがちなこと、アップデートやカスタマイズ毎に追加の費用が発生すること、システムの追加や改修によって費用が発生する場合があることから相対的に多くの費用を要する可能性がある。さらに、カスタマイズが利便性向上や付加価値増加のためではなく、従来のシステムへの過剰適合7であったり、ICT導入以前の組織や業務プロセスに合わせるために行われる場合8があることも挙げられる。

もっとも、ICT投資額からICT投資傾向を読み取ることについては、2つ留意点がある。

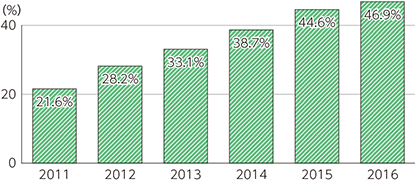

第一に、近年は自社でICT投資を行わずとも、外部のICTサービスを利用できることから、ICT投資額のみでは企業のICT導入状況を測りきれなくなっていることである。例えば、クラウドサービスを利用する企業の割合は年々上昇している(図表1-3-1-10)。企業が外部のクラウドサービスを利用する場合、支出は中間投入として計上され、設備投資に反映されない。

第二に、外部のICTサービス利用とその付加価値創出との関係が公的統計で必ずしも詳細に把握されているわけではないことである。例えば、外部クラウドサービスの利用とそれを用いて企業が創出した付加価値との関係は、マクロ経済では明確に把握されているわけではない(一方、企業が自社でクラウドを構築して内部で利用する場合、自社における設備投資となるので、把握可能)。

OECD Digital Economy Outlook 2017においても、多くのOECD加盟国では2015年のICT投資が2007年よりも増加しているが、日本を含む一部の国では2015年の投資に占めるICT投資の比率が下落している。同書では、その要因のひとつとして、企業がICT投資の代替として外部クラウドサービスへの支出を増加させていることに言及した上で、外部クラウドサービスが国民経済計算体系上適切に測定できるかは議論となっている旨述べている。

クラウドサービスを適切に利用できれば企業の生産性が向上するという研究もある9ことから、企業のクラウド利用と付加価値創出との関係について把握することには意義があると考えられる。

1 出典であるOECD.StatのICT投資・ICT資本ストックのデータは、日本は内閣府経済社会研究所、米国は商務省のBureau of Economic Analysis(BEA)からデータを取得している。日本のハードウェアは、電子計算機・同付属装置、通信機械、民生用電子機器、事務用機器である一方、米国のハードウェアは、コンピュータ・周辺機器、通信機器である。ソフトウェアは、日米ともに受注型ソフトウェア、汎用ソフトウェア、自社開発ソフトウェアである。

2 篠﨑彰彦「情報技術革新の経済効果」日本評論社(2003)P.92〜93

3 ソフトウェアには、委託開発、パッケージ以外に自社開発もあるが、我が国のソフトウェア投資の内訳は国民経済計算上単独では公表されていないため、ここでは他の統計から概観可能な委託開発及びパッケージを取り上げている。

4 日本分は、情報通信業基本調査の結果に基づき、受託開発ソフトウェア業、パッケージソフトウェア業それぞれのアクティビティベースの売上高から比率を算出している(受託開発とパッケージを併営している企業の場合、各業の売上高を別に計上。)。

米国分は、商務省Webサイトにソフトウェア(パッケージ、カスタム、自社開発)の投資額を含むRelation of Private Fixed Investment in Intellectual Property Products(by type)が公表されている。

https://www.bea.gov/national/FA2004/IPP_types.pdf![]()

上記URL中の表においては、供給側(NIPA:National income and product accounts)と需要側(FAA:Fixed assets accounts)の両方から推計し突合を行っている。https://bea.gov/scb/pdf/2014/10%20October/1014_fixed_assets_and_consumer_durable_goods.pdf![]()

5 日本標準産業分類の説明及び内容例示によると、受託開発ソフトウェア業とは、顧客の委託により、電子計算機のプログラムの作成及びその作成に関して、調査、分析、助言など並びにこれらを一括して行うもの、組込みソフトウェア業とは、情報通信機械器具、輸送用機械器具、家庭用電気製品等に組込まれ、機器の機能を実現するためのソフトウェアを作成するもの、パッケージソフトウェア業とは、電子計算機のパッケージプログラムの作成及びその作成に関して、調査、分析、助言などを行うものをいう。

6 2017年北米産業分類(NAICS)によると、Custom Computer Programming Services及び Software Publishersの説明はそれぞれ次のとおり

541511 Custom Computer Programming Services

This U.S. industry comprises establishments primarily engaged in writing, modifying, testing, and supporting software to meet the needs of a particular customer

https://www.census.gov/cgi-bin/sssd/naics/naicsrch?code=541511&search=2017 NAICS Search![]()

511210 Software Publishers

This industry comprises establishments primarily engaged in computer software publishing or publishing and reproduction. Establishments in this industry carry out operations necessary for producing and distributing computer software, such as designing, providing documentation, assisting in installation, and providing support services to software purchasers. These establishments may design, develop, and publish, or publish only. These establishments may publish and distribute software remotely through subscriptions and downloads.

https://www.census.gov/cgi-bin/sssd/naics/naicsrch?code=511210&search=2017 NAICS Search![]()

7 従来のシステムへの過剰適合の例として、銀行の第三次オンラインシステム及びポスト第三次オンラインシステムがある。銀行の第三次オンラインシステムは1980年代に構築された。その後のポスト第三次オンラインシステムも第三次オンラインシステムの技術制約を前提とした体系設計の上に構築されたため、2000年代以降諸外国では当たり前となった24時間対応やインターネットバンキングといったサービス改善や新しいビジネスモデルの導入が遅れた一方、従来のシステムとの整合性をとるために投資額やICTサービス利用額がかさむ結果となった。マクロ統計を産業レベルでみても、金融業は他産業と比較して、情報化投資額が大きい割に付加価値創出が小さくなっている。例えば、日本経済研究センター「第4次産業革命の中の日本〜情報は国家なり〜」(2017年5月)では、産業別にソフト資本を1%増やしたときの労働生産性向上度を算出しており、金融・保険業は-0.4%と15業種中下から2番目となっている。

https://www.jcer.or.jp/policy/policy-proposal/detail5216.html![]()

業種別情報化投資と粗付加価値との関係については、平成29年版情報通信白書 P.151参照。

8 ICT導入以前の組織や業務プロセスに固執しICTを導入した結果、ICT導入の効果が現れず、極端な場合、導入プロジェクト自体が頓挫した挙句に発注者が受注者から損害賠償を求められた例として、旭川医科大学がNTT東日本に病院情報管理システム導入を委託したものの現場からの追加要望が相次ぎ期日までに完成せず訴訟となったケースが象徴的である。

9 金 榮愨、権 赫旭「日本企業のクラウドサービス導入とその経済効果」経済産業研究所ディスカッションペーパー(2015)