2 電気通信サービスの提供状況・利用状況

(1)提供状況

ア 概況

(ア)音声通信サービスの加入契約数の状況

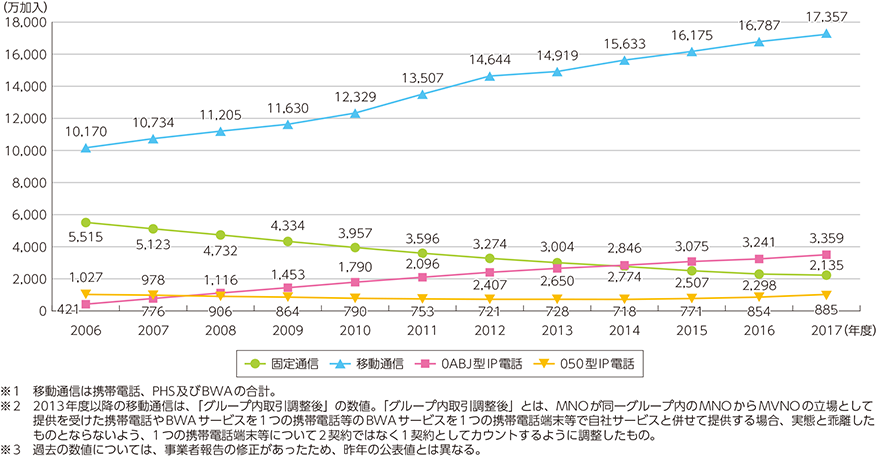

●固定通信の契約数は減少傾向にあるが、移動通信及び0ABJ型IP電話の契約数は一貫して増加

固定通信(NTT東西加入電話(ISDNを含む)、直収電話3及びCATV電話。0ABJ型IP電話を除く。)が減少傾向にある一方、移動通信(携帯電話及びPHS)及び0ABJ型IP電話は堅調な伸びを示している。また、050型IP電話は、近年横ばいで推移している。

移動通信の契約数は、固定通信の契約数の約8.1倍になっている(図表5-2-2-1)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

(イ)ブロードバンドの利用状況

●移動系超高速ブロードバンド契約数は年々大幅に増加している

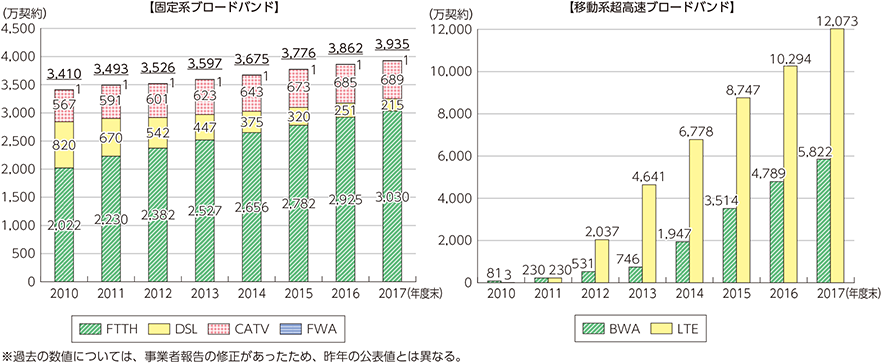

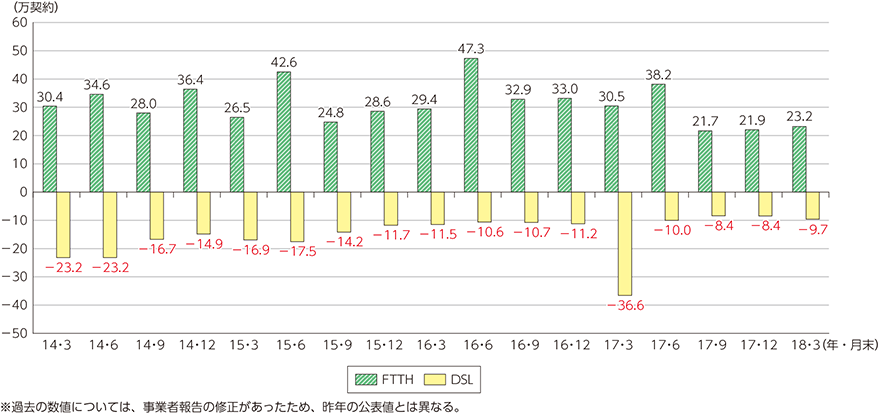

2017年度末の固定系ブロードバンドの契約数4は、3,935万(前年度比1.9%増)、移動系超高速ブロードバンド契約のうち、3.9-4世代携帯電話(LTE)は1億2,073万(前年度比17.3%増)、BWAは5,822万(前年度比21.6%増)となっている(図表5-2-2-2)。FTTHとDSLの契約純増数の推移をみると、DSLは純減傾向が続いている一方、FTTHは一貫して純増している(図表5-2-2-3)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

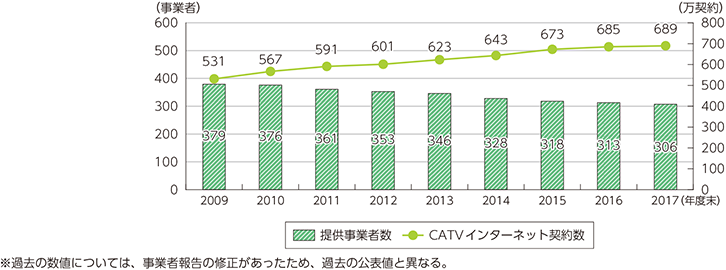

デジタル化されたケーブルテレビ施設は、テレビジョン放送サービスのほか、インターネット接続サービス及びIP電話サービスといういわゆるトリプルプレイサービスを提供する地域の総合的情報通信基盤となっている。ケーブルテレビ網を利用したインターネット接続サービスは、2017年度末時点で306事業者が提供し、契約数は、689万となっている(図表5-2-2-4)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

イ 固定系音声通信

(ア)固定電話市場5

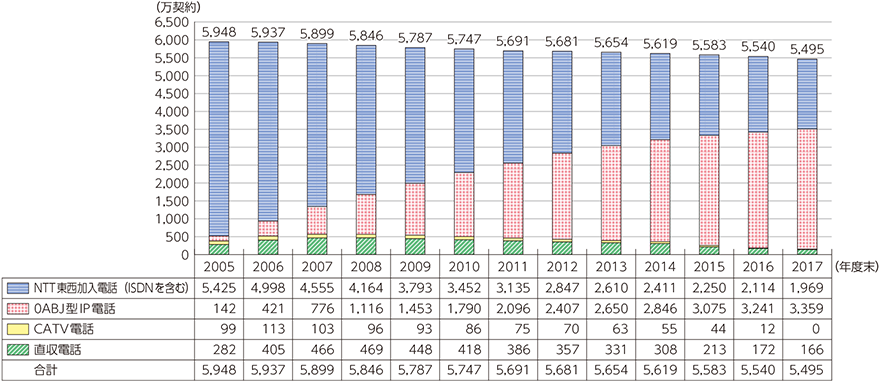

●固定電話(NTT東西加入電話、直収電話、CATV電話及び0ABJ型IP電話)市場における全加入契約数は緩やかな減少傾向

固定電話(NTT東西加入電話、直収電話、CATV電話及び0ABJ型IP電話)市場における全契約数は2017年度末時点で5,495万(前年度比0.8%減)であり、引き続き減少傾向となっている。

固定電話市場の全契約数が全体として減少傾向にある一方、0ABJ型IP電話は増加傾向にあり(前年比3.6%増)、固定電話市場全体に占める割合も61.1%となっている。固定電話から0ABJ型IP電話を除いた契約数は2,135万であり、0ABJ型P電話の契約数(3,359万)を下回っている(図表5-2-2-5)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

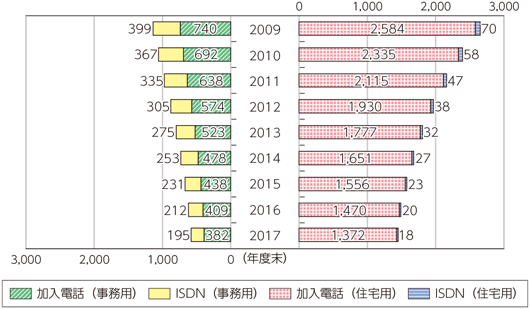

また、加入電話及びISDNの事務用と住宅用それぞれの傾向をみると、事務用、住宅用の加入電話、ISDNともに加入契約数が減少している6 (図表5-2-2-6)。

(イ)公衆電話

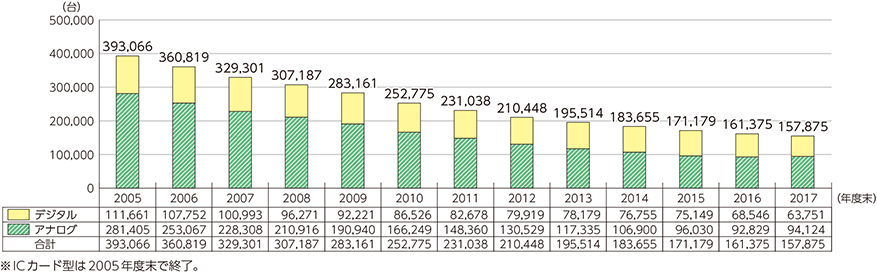

●公衆電話施設数は一貫して減少

2017年度末におけるNTT東西の公衆電話施設数は、減少が続き、15.8万台(前年度比2.2%減)となっている。これは、携帯電話の急速な普及により、公衆電話の利用が減少していることが背景にある(図表5-2-2-7)。

(ウ)IP電話の普及

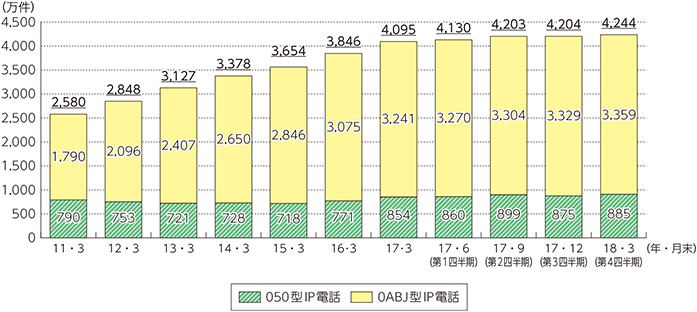

●IP電話の利用数は2017年度時点で4,244万件であり、050型IP電話が減少傾向

IP 電話サービスは、インターネットで利用されるIP(Internet Protocol)を用いた音声電話サービスであり、ブロードバンド(インターネット)サービスの付加サービスの形態を中心に提供されている。IP 電話は付与される電話番号の体系の違いによって次の二つに大別される(図表5-2-2-8)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

A 050型IP電話

050番号を用い、インターネット接続サービスの付加サービスとして提供され、同じプロバイダもしくは提携プロバイダの加入者間の通話料は無料であることが多い。一方で、緊急通報(110、119等)を利用できない点や、通話品質の基準が加入電話に比べて低いといった点もある。2017年度時点における利用数は、885万件となっている。

B 0ABJ型IP電話

0ABJ型IP電話は、加入電話と同じ0ABJ番号を用い、加入電話と同等の高品質な通話や緊急通報(110、119等)を利用できるなどの特徴がある。2017年度時点における利用数は、3,359万件あり、依然増加傾向にある。

ウ 移動系通信

●移動系通信の契約数は毎年増加。また、移動系通信の契約数に占めるMVNOサービスの契約数も増加傾向

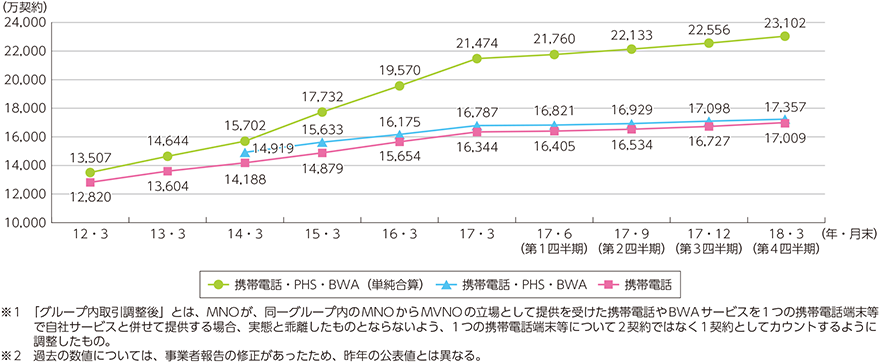

2017年度時点における移動系通信(携帯電話、PHS及びBWA)の契約数7は1億7,357万(前年度比3.4%増)である。2016年度末と比較しての純増数は、570万となっており、引き続き増加傾向である(図表5-2-2-9)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

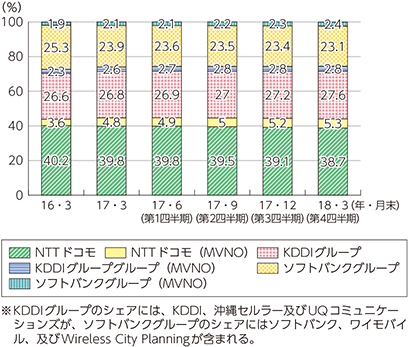

また、同契約数における事業者別シェア(グループ別)について、NTTドコモは38.7%(前年度比1.1ポイント減)、KDDIグループは27.6%(前年度比0.8ポイント増)、ソフトバンクグループは23.1%(前年度比0.8ポイント減)となっている(図表5-2-2-10)。各グループのMVNOシェアについては、NTTドコモのMVNOは5.3%(前年度比0.5ポイント増)、KDDIグループのMVNOは2.8%(前年度比0.2ポイント増)、ソフトバンクグループは2.4%(前年度比0.3ポイント増)となっている。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

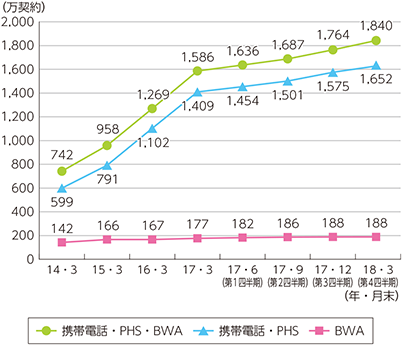

移動系通信(携帯電話、PHS及びBWA)の契約数に占めるMVNOのサービスの契約数8は、1,840万(2016年度と比較して16%増)と増加傾向である(図表5-2-2-11)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

エ 専用線等

●近年、国内専用線の回線数が減少する一方で、IP-VPNサービス及び広域イーサネットサービスの契約数は増加の傾向

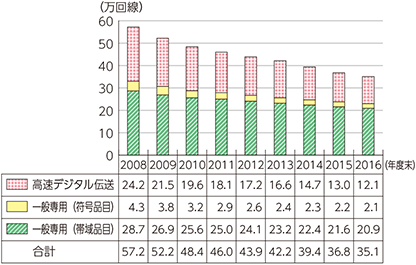

2016年度末における国内専用サービスの回線数は、35.1万回線である。内訳は、一般専用(帯域品目)が20.9万回線、一般専用(符号品目)が2.1万回線となっている。高速デジタル伝送は前年度に比べ0.9万回線減少し、12.1万回線となっている(図表5-2-2-12)。

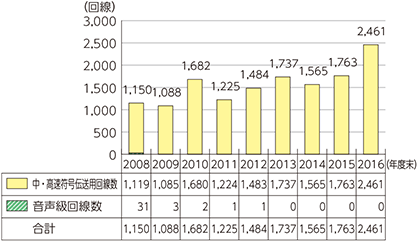

国際専用サービスの回線数は、2,461回線である。全ての回線が主にデータ伝送、高速ファイル転送及びテレビ会議に利用されている中・高速符号伝送用回線9 である(図表5-2-2-13)。

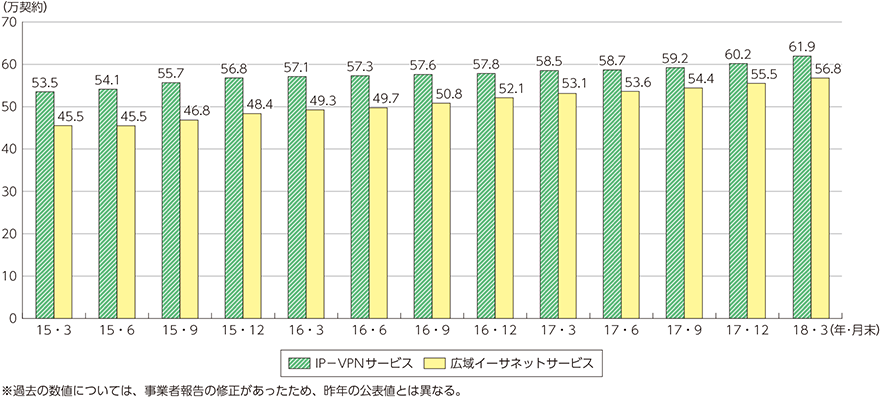

一方、IP-VPNサービスや広域イーサネットサービスの契約数は増加傾向となっており、2017年度時点で、IP-VPNサービスの契約数は61.9万、広域イーサネットサービスの契約数は56.8万となっている(図表5-2-2-14)。

http://www.soumu.go.jp/menu_news/s-news/01kiban04_02000136.html

オ 電気通信料金

(ア)国内料金

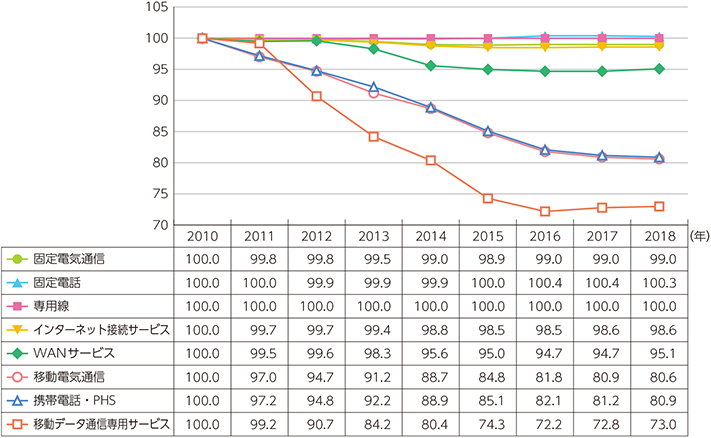

●固定電気通信料金の水準は2010年以降ほぼ横ばい、移動電気通信料金については減少傾向で推移

日本銀行「企業向けサービス価格指数(2010年基準)」によると、固定電気通信の料金はほぼ横ばい、移動電気通信の料金は減少傾向にある。2010年と比較すると固定電話は0.3ポイント増、携帯電話・PHSの料金は19.1ポイント減となっている(図表5-2-2-15)。

http://www.stat-search.boj.or.jp/

(イ)通信料金の国際比較

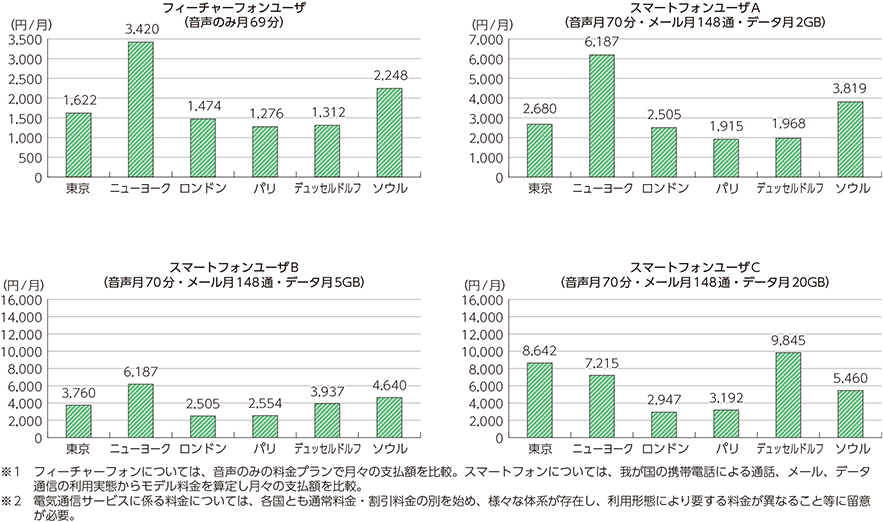

●東京の携帯電話の料金は、スマートフォンは他の都市と同水準

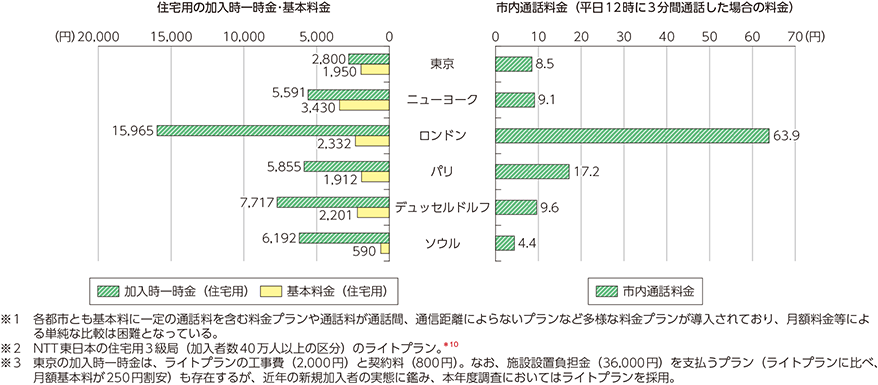

通信料金を東京(日本)、ニューヨーク(米国)、ロンドン(英国)、パリ(フランス)、デュッセルドルフ(ドイツ)、ソウル(韓国)の6都市について比較すると、固定電話の料金では、東京は加入時一時金が6都市中最も安い。基本料金はロンドン、パリ、デュッセルドルフと同水準である。また、東京の平日12時の市内通話料金はニューヨーク、デュッセルドルフと同水準である(図表5-2-2-16)。

http://www.soumu.go.jp/menu_news/s-news/02kiban03_04000330.html

携帯電話の料金では、フィーチャーフォンユーザについて、東京はロンドン、パリ、デュッセルドルフと並んで低廉な水準となっている。また、スマートフォンユーザについて、新規契約した場合の通信料金と端末割賦代金の合計支払額を比較すると、データ通信量が月2GB及び5GBのプランについて東京の支払額はニューヨークを除く各都市とほぼ同程度となっており、データ通信量が月20GBの大容量プランについては、ニューヨーク、デュッセルドルフと同水準となっている(図表5-2-2-17)。

http://www.soumu.go.jp/menu_news/s-news/01kiban03_02000353.html

3 直収電話とは、NTT東西以外の電気通信事業者が提供する加入電話サービスで、直加入電話、直加入ISDN、新型直収電話、新型直収ISDNを合わせた総称をいう。

4 固定系ブロードバンド契約数は、FTTH、DSL、CATV及びFWAの契約数の合計。

5 「電気通信分野における競争状況の評価2014」においては、固定電話領域におけるサービス市場の画定については、各々の市場における利用者の用途、市場の需要代替性の有無等を勘案し、加入電話については、NTT東西加入電話(ISDNを含む。)、直収電話(直加入、新型直収、直収ISDN)、CATV電話及び0ABJ型IP電話の各サービスをあわせて1つの市場とみなし、「固定電話市場」としている。

6 事務用と住宅用の加入者数はNTT東西に関する状況のみを示している。

7 グループ内取引調整後の数値

8 MNOであるMVNOの契約数を除いた数値

9 通信速度1,200bps〜10Gbpsの回線で、主にデータ伝送、高速ファイル転送に利用。

10 加入時に施設設置負担金(36,000円)の支払いを伴わないプラン。施設設置負担金を支払う場合に比べ、月額250円が基本料に加算される。