(3)ICT導入や利活用とイノベーション実現は付加価値増加にどう結びつくか

ア グラフィカルモデリングによる分析

ここまでのデータ観察や分析により、営業利益の増加にICTの導入や利活用、イノベーションが影響していることは推察されるが、相互の関係は明らかになっていない。これを明らかにするため、以下では、企業におけるICTの導入や利活用が4イノベーションのどれを通じて成果(アウトカム)に結びついているのかを分析する。

分析にあたっては、日米企業へのアンケートの結果に基づきグラフィカルモデリング10という手法を用い、要因(変数)間の相互の関係及び日米の相違点を明らかにする。

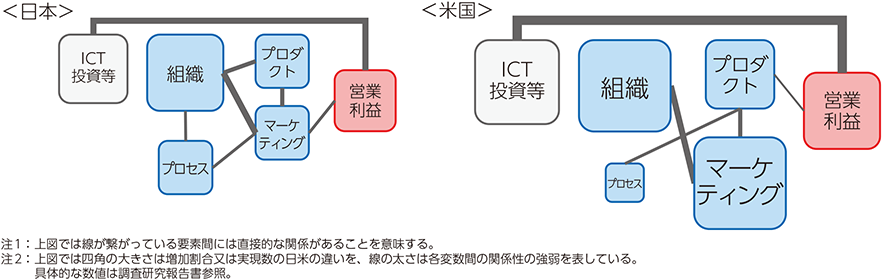

ICTの導入や利活用の状況を、ICT投資やICTサービスへの支出等11(以下、「ICT投資等」という)とICT利活用に分けたうえで、それぞれのイノベーション実現や営業利益の増加とのつながりを比較する12。

まず、ICT投資等については、日米ともイノベーションとは直接的な関係がなく(図表1-4-1-4)、営業利益との間のみに直接的な関係がある。これはイノベーションの実現に関わらず、営業利益を増加させた企業がICT投資等を増加させているため関係性が示されたと考えられることから、ICT投資等を増やすのみで営業利益の増加に結びつくことを表しているものではない。

次に、ICT利活用については、日米ともプロダクト・イノベーション、組織イノベーションと直接的な関係がある(図表1-4-1-5)ことが示された。

これらからは、ICT投資等を増加したらイノベーションが起こるのではなく、さらにICT利活用を進めることがイノベーションの実現に重要であることを示唆している13。

イ 要因間の関係性考察

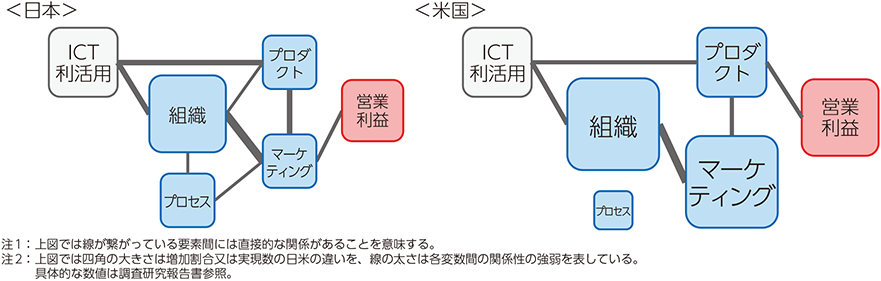

そこで、ICTとイノベーションの実現、営業利益の増加との関係の分析については、後者のICT利活用に着目して、図表1-4-1-5を基にグラフィカルモデリングによる分析結果を、直接的な関係性が強いところを中心に、以下概観していく。

まず、日本の企業では、ICT利活用から組織イノベーション、マーケティング・イノベーションを通じて営業利益増加につながっている。イノベーション相互の関係については、組織イノベーションから他のイノベーションへ網状のつながりがみられる。

米国の企業ではICT利活用から組織イノベーション、マーケティング・イノベーション、プロダクト・イノベーションを通じて営業利益増加につながっている。ただし、日本の企業と異なり組織イノベーションからプロセス・イノベーションやプロダクト・イノベーションへの直接的なつながりはない。

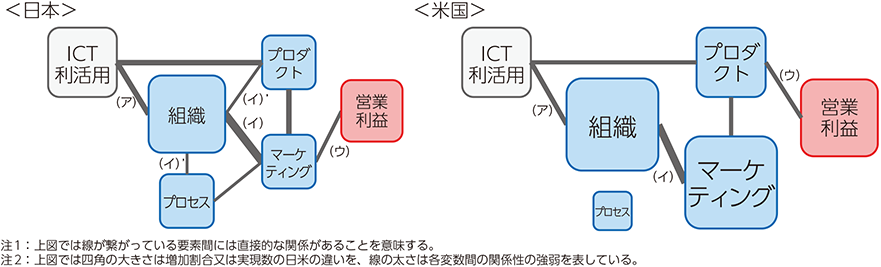

これらから、大きく特徴が3点挙げられる。第一に日米ともに組織イノベーションが営業利益増加の前提となっていること(図表1-4-1-6中の(ア))、第二に日米ともに、組織イノベーションとマーケティング・イノベーションとの間には直接的な関係はある(図表1-4-1-6中の(イ))が、プロダクト・イノベーションとプロセス・イノベーションについては、日本のみ関係がある(図表1-4-1-6中の(イ)‘)こと、第三に営業利益増加に直接つながるのが、日本ではマーケティング・イノベーションである一方、米国ではプロダクト・イノベーションとなっていること(図表1-4-1-6中の(ウ))が挙げられる。

(ア)前提としての組織イノベーション

第一の特徴に関して補足すると、組織イノベーションの実現からプロダクト、マーケティング・イノベーションの実現や営業利益の増加への方向性が推察される14。3年以上前に組織イノベーションが平均以上取り組まれていた企業とそれ以外の企業を比較すると、平均以上だった企業の方が直近3年間におけるプロダクト・イノベーション、マーケティング・イノベーションの実現ともに多くなっている15。日本企業については営業利益の増加についても同様の傾向となっている。

(イ)日米の組織イノベーション、マーケティング・イノベーションの違い

第二の特徴のうち、日米ともに組織イノベーションとマーケティング・イノベーションとの間には直接的な関係があるものの、その内容は日米で大きく異なることは留意が必要である。図表1-4-1-2でも取り上げたとおり、米国企業では、組織イノベーション及びマーケティング・イノベーションとも概ね実現済みとなっているが、日本企業では両方とも取組の途上である。また、日本企業のみ組織イノベーションからプロセス・イノベーション及びプロダクト・イノベーションへのつながりがみられるが、日本では社内で様々な取組を進める傾向があるのに対し、米国の場合自社に足りないリソースは外部から調達したり外部の企業ごと買収する傾向の違いがあることも一因と考えられる。

(ウ)日米の企業業績への結びつきの違い

第三の特徴に関して、第二の特徴の留意点も踏まえると、米国企業ではマーケティングの取組が当然のこととして行われているため、マーケティングの差が営業利益増加と直接的な関係とならず、プロダクト・イノベーションの実現の多寡で差が生じていることが想定される。一方、日本企業では、プロダクト・イノベーションによって新たな製品やサービスを創出しても、その後、安易な価格競争に陥るなど価格設定や他社との差別化がうまくいかない場合が多いため、営業利益増加に直接的に結びつかず、マーケティングの取組が一部企業にとどまっていることから、マーケティングへの取組の有無で営業利益の増加に差が生じていることも一因と考えられる。

ウ まとめ

以上から、日本の企業への示唆をまとめる。まずICTは導入するだけではなく、利活用を行うことが必要である。その前提として、ICTの能力を効果的に引き出し、利活用するための組織改革を実施すること、次に価格設定の工夫や他社製品・サービスとの差別化等マーケティングの取組を行うこと、その上でのプロダクト・イノベーションが有効と考えられる。

10 グラフィカルモデリング分析は被説明変数(営業利益の増加)に説明変数(ICTの導入や利活用、イノベーション)がどの程度影響しているのかを分析するのではなく、変数間の相互の関係を分析するものであるが、変数を図示し関係性を線で示すことで変数間の「絡み」が視覚的に明らかにできるというメリットがある。また、グラフィカルモデリング分析では変数間の相関係数ではなく、偏相関係数を考えており、他の諸変数の影響を取り除いた変数間の直接的な関係を明らかにすることができる。

グラフィカルモデリングにおける分析の概念は以下のとおりである。

分析に用いる複数の変数から2つの変数を取り出し、全ての組合せについてその偏相関係数を計算する。これは、単純に2つの変数の関係を相関係数として推定すると他の諸変数の影響が含まれることから、他の変数の影響を取り除くためである。

例えば、最高気温とアイスクリームの売上、水難事故の件数という3つの変数を考えた場合、相関係数を計算すると、水難事故の件数とアイスクリームの売上には強い相関関係がみられる。一方、最高気温の影響を取り除いた水難事故の件数とアイスクリームの売上の偏相関係数を計算すると、ほとんど関係性が見られない。相関係数から水難事故の件数が多いほどアイスクリームの売上が多いという解釈をするのは早計で、偏相関係数を確認することによって、水難事故の件数と最高気温に関係性があり、最高気温とアイスクリームの売上にも関係性があるという解釈を得ることができる。

偏相関係数が0に近いものは、変数間に直接的な関係性が低いと解釈できるため、偏相関係数の絶対値が小さいものから順に0と置き換えていくことで、変数間の関係を簡素化し、全体の構造を明瞭にすることが可能となる。これを視覚的に表現すると、すべての要素(変数)が線でつながった状態からスタートし、偏相関係数の絶対値が小さいつながりを1本ずつ切断していくことになる。線を切断したあとのモデルがスタート時点のモデルからどの程度逸脱しているのかとモデルの簡潔さを用いて最適なモデルを選択する。これは共分散選択における減少法と呼ばれる手法で、本分析では最適なモデルの判定基準としてベイズ情報量規準(BIC)を用いた。

11 ICT関連の投資(ハードウェア投資、ソフトウェア投資、その他のICT関連投資)や支出(クラウドなどICTサービスへの支出)

12 ICT投資については、3年前と比較した場合のICT関連の投資・支出額合計の増減を変数とし、ICT利活用については、ICT端末、ネットワーク、社内向けサービス、社外向けサービス、クラウドの利用数を、プロダクト・プロセス・マーケティングイノベーションについては、直近3年間のイノベーション実現数を、組織イノベーションについては、直近3年間だけではなく3年以上前も含めたイノベーション実現数を、営業利益については、3年前と比較した場合の営業利益の増減を変数とした。

13 中野(2005)の分析では、企業が研究開発投資の比率を高めるだけではなく、社内組織、社外連携、人材などに関する取組を活発に行うことによってイノベーションの実現割合が高まるという結果を得ている。

14 組織改革の先行研究については、川上他(2015)33でも分析されており、生産性への因果効果を推定した結果、業績が悪化していない状況で組織改革を行っている企業では組織改革後、2期目から4期目にかけて生産性の上昇がみられたという結論を得ている。

15 日本では、3年以上前に組織イノベーションが平均以上だった企業では、プロダクト・イノベーション3.9、マーケティング・イノベーション1.8に対して、平均未満の企業では、プロダクト・イノベーション2.8、マーケティング・イノベーション1.0となっている。3年前と比較して営業利益が増加した企業の割合も、平均以上の企業では50%なのに対して、平均未満の企業では35%に留まっている。米国では、3年以上前に組織イノベーションが平均以上だった企業では、プロダクト・イノベーション5.1、マーケティング・イノベーション3.7に対して、平均未満の企業では、プロダクト・イノベーション4.6、マーケティング・イノベーション2.9となっている。