(1)レイヤー別にみる市場動向

全体的な動向として、「ネットワーク」及び「端末」の下位レイヤーの市場は、規模は大きいが成長率は低くなっている。対照的に「コンテンツ・アプリケーション」及び「クラウド/データセンター」の上位レイヤーの市場は、規模は相対的に小さいが成長率は高くなっている。

デジタル経済の進展との関係で特徴的な動向としては、コンテンツ・アプリケーションではサブスクリプションサービスの増加、クラウド/データセンターではデータ流通量の増加を背景にした市場規模の拡大、ネットワークでは仮想化、端末ではICT利用産業における利用の拡大が挙げられる。

ア コンテンツ・アプリケーション

コンテンツでは、動画・音楽ともにサブスクリプションサービスが市場を牽引

コンシューマー向けのコンテンツ配信サービスのビジネスモデルは、一般に「広告収入型モデル」(主として無料)と「課金型モデル」(有料)に大別される。これまでインターネット広告の拡大とともに、とりわけ前者のモデルの利用が拡大してきた。

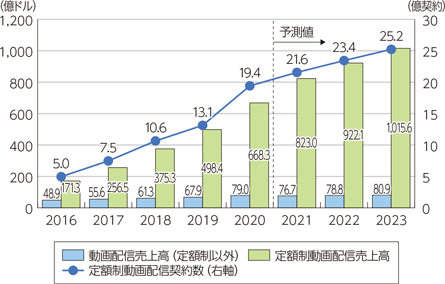

後者については、動画配信サービスにおいて、従来のダウンロード課金型サービスに対し、月額料金を支払うことで視聴し放題で利用できる定額制(サブスクリプション)サービスのシェアが大きく上昇している(図表0-2-2-2)。今後の市場規模は、ダウンロード課金型が横ばいであるのに対し、定額制は大きく伸長すると予想されている。

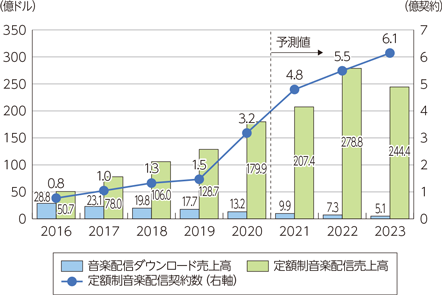

音楽配信サービスにおいても、2016年にダウンロード課金型と定額制の売上高が逆転し、最近では動画配信サービスと同様に定額制の売上高が大きく増加している(図表0-2-2-3)。2021年時点の代表例としては、Spotify、Apple Music、YouTube Music、Amazon Musicなどが挙げられる。今後も定額制が市場を牽引することが見込まれている。なお、英国の調査会社Omdiaによると、2023年の定額制の売上高は、2020年から2021年頃までの無料キャンペーン等による需要の反動減や、競争激化によるARPUの低下により、前年比では減少が予想されている。

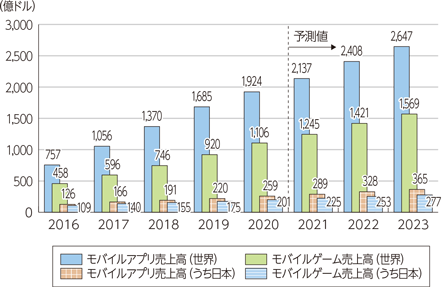

スマートフォン・タブレット向けのアプリケーション市場は、消費者向けのゲームが市場の拡大を牽引してきた(図表0-2-2-4)。Omdiaによると、今後もアプリケーション市場は大きく拡大し、ゲームに加えて、学習や翻訳、健康管理、SNSなどのアプリケーションも成長が見込まれている。

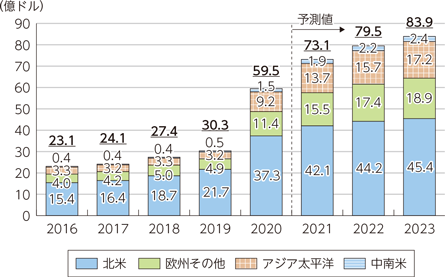

クラウド型のウェブ会議サービスの市場は、米国を中心に拡大してきたが、2020年に新型コロナウイルスの感染拡大を受けて、世界的に急速に拡大した(図表0-2-2-5)。2021年時点の代表例としては、Zoom、Microsoft Teams、Cisco Webex、Google Meetなどが挙げられる。今後も各地域で成長が見込まれている。

イ クラウド/データセンター

データセンター・クラウドサービスともに引き続き拡大

コンテンツ・アプリケーションの利用を支えるのが、データセンターでありクラウドである。

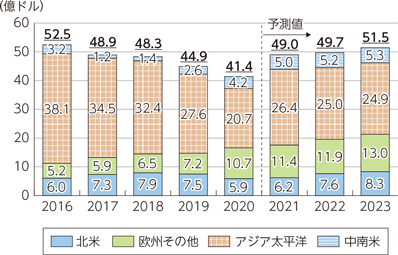

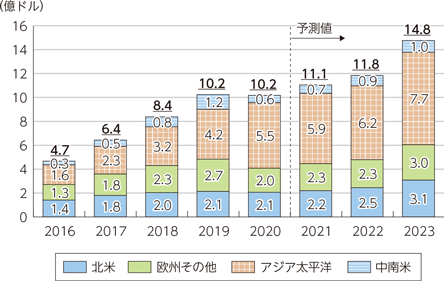

データセンターは、コンテンツ配信サービス、クラウドサービスなどの基盤となるものであり、これらの市場規模が拡大していることに伴い、データセンターの市場規模も拡大している(図表0-2-2-6)。今後も幅広い用途で成長が見込まれている。

地域別では、全ての地域で拡大傾向にあるものの、アジアでは通信事業者やITサービス事業者が積極的に投資を行っていること、及びグローバル展開をする事業者が税制等の優遇により欧州での投資を増やしていることから、特にこれらの地域で成長が見込まれている(図表0-2-2-7)。

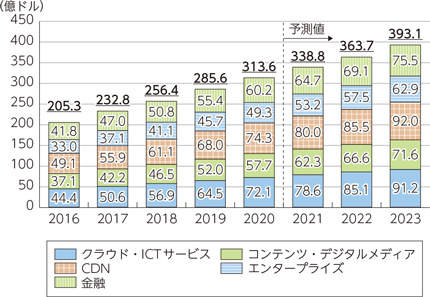

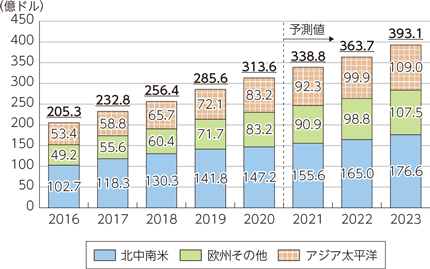

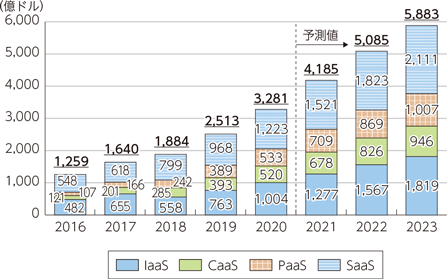

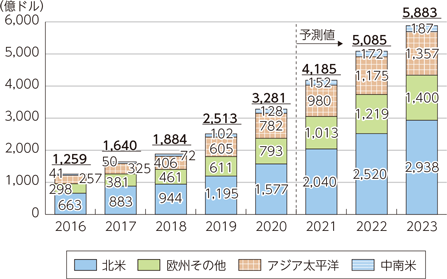

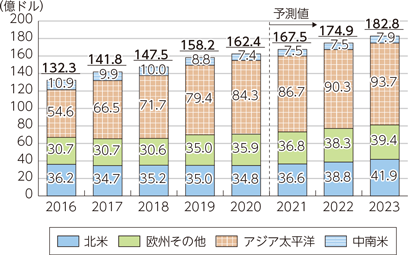

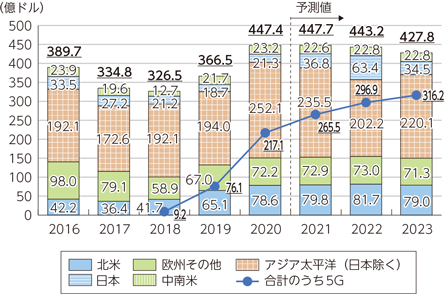

クラウドサービスとは、インターネット上に設けたリソースを提供するサービスであり、IaaS、CaaS、PaaS、SaaS4の類型がある。コンテンツ配信や電子商取引などのサービス・アプリケーションから多様なIoTプラットフォームまで、様々なICTソリューションを支えており、企業のクラウドサービスの活用の増加に伴い高成長を遂げている(図表0-2-2-8)。2023年の市場規模は5,883億ドルに達すると予想されている。

地域別では、先行して立ち上がり最大の規模である北米で、今後も高成長が見込まれている(図表0-2-2-9)。現地のITサービス事業者が積極的に投資をしている中国を中心とするアジア太平洋地域でも、欧米と同水準の高成長が見込まれている。

ウ ネットワーク

ネットワークレイヤーでは、通信サービス市場及び通信機器市場について概観する。

(ア)固定・移動体通信サービス

通信サービスは、固定・移動ともに今後は緩やかに拡大

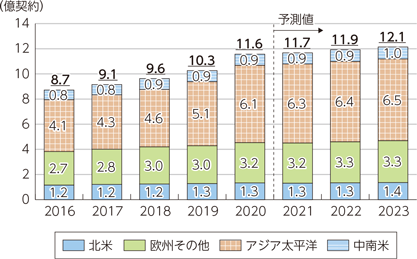

固定ブロードバンドサービスの契約数は、2020年は新型コロナウイルスの感染拡大を受けた在宅での需要により、中国などアジア太平洋地域を中心に大きく増加した(図表0-2-2-10)。今後はアジア太平洋地域を中心に緩やかに増加し、2023年には12.1億契約になると予想されている。

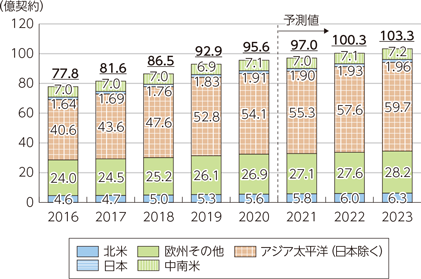

携帯電話、スマートフォン等の移動体通信サービスの契約数についても、今後は緩やかに増加すると予想されている(図表0-2-2-11)。

(イ)固定ネットワーク機器

通信インフラは、様々なネットワーク機器・設備やそれを支える技術によって成り立っている。ここでは、ルーター・スイッチ、光伝送機器、仮想化ソフトウェア・ハードウェア及びFTTH機器について取り上げる。

ネットワークの仮想化は、今後も市場の拡大が続く

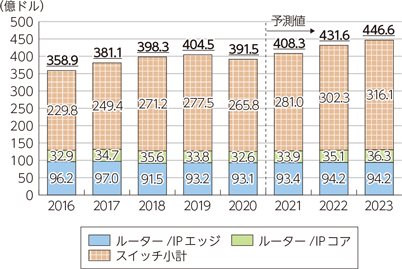

通信事業者、データセンター事業者などが用いるルーター・スイッチの市場規模は、全体としては拡大傾向にある(図表0-2-2-12、図表0-2-2-13)。Omdiaによると、ルーターについては、ネットワークの仮想化による機器の集約や機器の低価格化の影響により、横ばいの推移が予想されている。スイッチについては、2020年は新型コロナウイルスの感染拡大により、トラヒックの増加に伴う大容量化や仮想化技術の進展に対応する機器の評価・導入が遅れ、市場規模が縮小したが、今後は評価・導入が進み、拡大が見込まれている。

光伝送機器の市場規模は、引き続き拡大傾向がみられる(図表0-2-2-14)。日本や欧米などの先進国では光ファイバーのインフラは普及が一段落しているが、中国ほかアジアなどの新興国での需要や、先進国でのデータセンターにおける大容量化に対応した更新需要により、今後も拡大が予想されている。

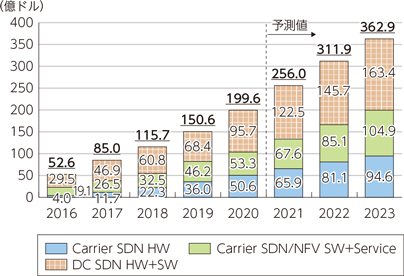

固定ネットワークにおける近年の特徴的な動きの一つが、仮想化である。サーバーの仮想化やクラウドサービスの普及が進んだことに伴い、物理的なマシンとコンピューターリソースの利用とが独立するようになっている。これに伴いネットワークの構成も柔軟に設定する必要が生じている。また、ネットワークを仮想化することで、従来個別のハードウェアが必要であった多様なネットワーク環境が、汎用的なハードウェア及びソフトウェアで構成可能となり、システム全体の柔軟性や稼働率が向上し、設備投資コストや運用コストを下げることも期待されている。

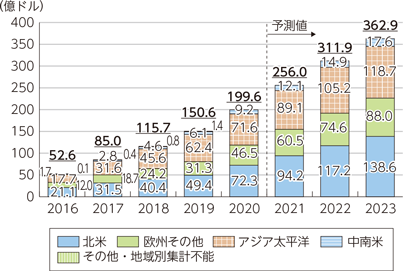

Omdiaによると、カテゴリ別6では、SDNやNFVの技術によるネットワークの仮想化は、この5年間で普及が進み、今後も高成長が見込まれている(図表0-2-2-15)。また、キャリアネットワークにおける仮想化に続き、データセンターネットワークにおける仮想化も拡大が続いている。地域別では、いずれの地域も高い伸びを示すと予想されている(図表0-2-2-16)。

FTTH機器の市場規模は、2016年から2020年まで縮小したが、2021年以降は拡大が見込まれている(図表0-2-2-17)。Omdiaによると、新興国を中心とした2016年のオリンピック需要の反動減や、2019年の2.5GbpsのPONの価格下落、2020年の新型コロナウイルスの感染拡大による工事の遅れなどにより縮小した。2021年以降は次世代PONの導入などにより拡大に転じると予想されている。

(ウ)移動体ネットワーク機器

スモールセル基地局の拡大が続く一方、マクロセル基地局は横ばいで推移

移動体ネットワーク機器市場のうち、マクロセル基地局8市場は、中国でのLTEの設備投資額が大きかった2015年をピークに2018年まで縮小した(図表0-2-2-18)。2019年及び2020年は、中国や米国を中心に5Gの設備投資があったため大きく拡大した。今後は各地域で5Gの設備投資が増加する一方、3G、LTE等の更新投資が減少するため、全体では概ね横ばいで推移すると予想されている。

スモールセルは、マクロセル基地局を補完してカバレッジを確保するものである。特にLTE以降の移動通信システムは、高い周波数の帯域を用いており、電波の直進性が強い(障害物があると電波が届きづらい)ことから必要性が増している。マクロセルと比べて単価は低いが、利便性改善のための投資拡大が続いている(図表0-2-2-19)。Omdiaによると、2020年の屋内用スモールセルの市場規模は、新型コロナウイルスの感染拡大による工事の遅れにより全体では横ばいとなったが、今後は拡大が見込まれている。

(エ)LPWAモジュール

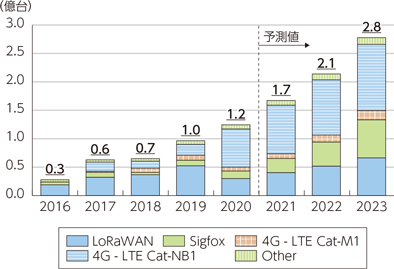

LoRaWAN及び4G - LTE Cat-NB1を中心に、引き続き拡大

IoTは、多種多様なアプリケーションの通信ニーズに対応することが求められる。このうち、従来よりも低消費電力、広いカバーエリア、低コストの通信を担うのが、LPWA(Low Power Wide Area)と呼ばれる技術である。LPWAの通信速度は数kbpsから数百kbps程度と、携帯電話システムと比べて低速であるものの、一般的な電池で数年以上運用可能な省電力性や、数kmから数十kmもの通信が可能な広域性を有している。

LPWAモジュール市場は、これまで欧州企業であるSIGFOXによるSigfoxと、Ciscoをはじめとする米国企業が推進するLoRaWANが牽引してきた。2020年の出荷台数は、中国で利用が拡大した4G - LTE Cat-NB1が最も多くなっている(図表0-2-2-20)。

3GPPが進めるセルラー系LPWAは、SigfoxやLoRaWANに比べると高ビットレートで、LPWAの中では比較的ハイスペックと位置付けられる。これまでは2G/3G網に切り替えて接続する方式の旧規格(図表0-2-2-21のOtherに相当)の利用が多かったが、今後はLTEベースの技術の運用ノウハウの蓄積やコストの低廉化などにより、新規格へのシフトが見込まれている。

エ 端末

端末は、エンドユーザー向けでは、主に固定通信を利用するパソコンが普及した後、移動通信を利用するスマートフォンやタブレットの利用が広がってきた。その後、眼鏡や腕輪として身に着けるウェアラブル端末が開発され利用が進んできている。

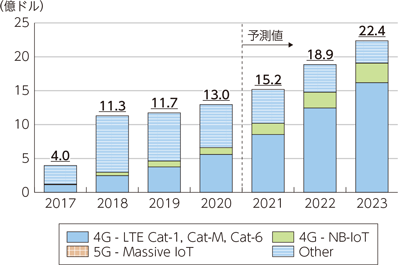

また、従来のインターネット接続端末に加え、様々なモノがつながるIoT化が進展し、エンドユーザー向け以外のスマートメーター、自動車に搭載されるセルラーモジュールなど様々な端末の利用が拡大してきた(IoTデバイスの普及状況については、図表0-2-2-29参照)。ロボットについては、ヘルスケア・介護や店舗での接客でも利用されるサービスロボットも増加している。遠隔操作や自動制御によって無人で飛行できるドローンについては、高機能化や低価格化が進み、個人が趣味に使うほか、高所・遠隔地でのモニタリングなど企業での活用も広がってきている。

さらに、近年では、AIの発達を受けて、AIのパーソナルアシスタンス機能を活用したAIスピーカーの利用が始まっている。また、AR(拡張現実:Augmented Reality)/VR(仮想現実:Virtual Reality)端末も普及が始まっている。

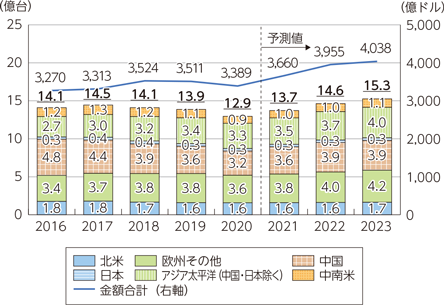

(ア)スマートフォン・タブレット

今後の出荷台数はスマートフォンは増加、タブレットは横ばい

スマートフォンの出荷台数は、スマートフォンの普及が進んだことから2017年をピークに減少に転じている(図表0-2-2-22)。2020年は新型コロナウイルスの感染拡大による生産・販売・消費活動への影響により、更に減少した。今後の出荷台数・市場規模は5Gの普及とともに増加に転じ、2023年の出荷台数は15.3億台になると予想されている。

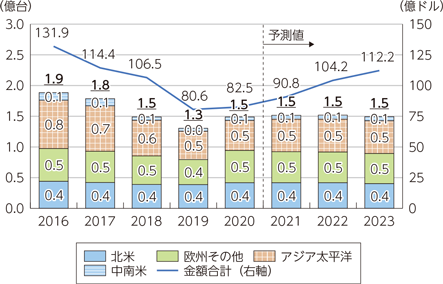

タブレットの出荷台数は、スマートフォンやウルトラブックといった超薄型ノートパソコンとの競争などから、世界的に低調に推移している(図表0-2-2-23)。Omdiaによると、2020年は新型コロナウイルスの感染拡大を受けて、オンライン教育や在宅での動画視聴における利用が増え、出荷台数が増加した。今後は出荷台数は横ばいで推移する一方、業務用や教育用で単価が高い端末の利用が増え、市場規模は回復傾向で推移すると予想されている。

(イ)ウェアラブル

情報・映像型は低価格化による縮小から回復

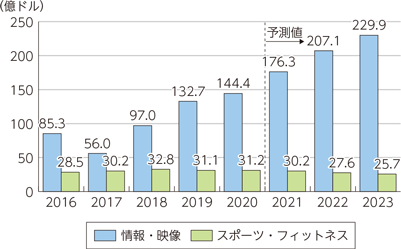

IoT時代における通信端末としてウェアラブル端末が挙げられる。一般消費者向け(BtoC)では、カメラやスマートウォッチなどの情報・映像型機器、活動量計などのモニタリング機能を有するスポーツ・フィットネス型機器などがある。業務用(BtoB)では、医療、警備、防衛などの分野で人間の高度な作業を支援する端末や、従業員や作業員の作業や環境を管理・監視する端末が既に実用化されている。

一般消費者向けのウェアラブル端末の市場規模は、Omdiaによると、情報・映像型については、2016年までの市場の立ち上げ時期はハイエンド品が中心であったが、アジア系メーカーが参入し低価格化が進んだため、2017年の市場規模は縮小した(図表0-2-2-24)。2018年以降は一転して拡大しており、2023年には229.9億ドルになると予想されている。

スポーツ・フィットネス型については、先進国だけでなく新興国においても健康意識の高まりやPOC(point of care)の需要が見込まれる一方で、アジア系メーカーの参入による低価格化や情報・映像型との競合があることから、今後の市場規模はやや縮小傾向で推移するものと予想されている。

(ウ)ロボット・ドローン

様々な場面での利用が進み、引き続き拡大

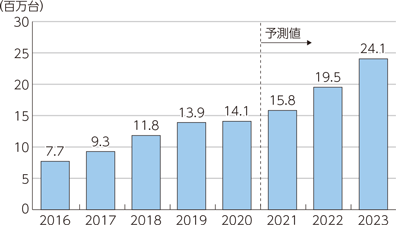

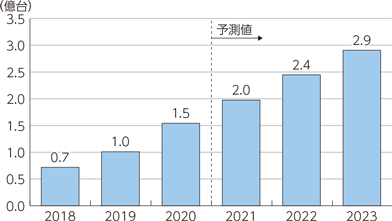

ロボット家電・コンシューマー向けロボット12の市場は拡大が続いており、Omdiaによると、家事負担の軽減等を目的とした導入が進んでいる(図表0-2-2-25)。2020年の出荷台数は新型コロナウイルスの感染拡大による店舗販売休止の影響で微増にとどまったが、2021年以降はコミュニケーションを目的とした導入も進み、堅調に増加すると予想されている。

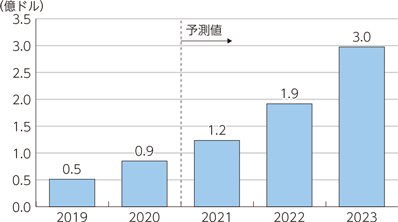

配送用ドローン14の市場も拡大しており、今後も堅調に拡大すると予想されている(図表0-2-2-26)。

(エ)AIスピーカー(スマートスピーカー)

出荷台数は引き続き拡大

機械を操作するためのインターフェースの一つとして音声が注目されつつあり、今後もAIスピーカー市場の拡大が見込まれている(図表0-2-2-27)。AIスピーカー市場への参入は、GoogleとAmazonが先行し、それぞれGoogle Home、Amazon Echoを販売している。日本企業もLINEやソニーが参入している。

(オ)AR/VR

利用の広がりにより引き続き拡大

AR(Augmented Reality)は、目の前にある現実世界にコンピューターで作られた映像や画像を重ね合わせ、現実世界を拡張する技術であり、VR(Virtual Reality)は、現実にない世界又は体験し難い状況をCGによって仮想空間上に作り出す技術である。消費者向けのエンターテインメント分野以外でも、企業で利用が広がっており、例えば、不動産分野で物件を、旅行分野で旅先を疑似体験するもののほか、他の分野でも訓練や教育、三次元空間でのナビゲーションなどに活用されている。

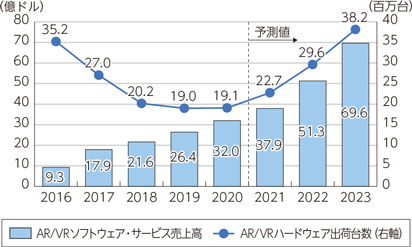

AR/VRの普及に伴い、AR/VRソフトウェア・サービス売上高については、今後も堅調に拡大すると予想されている(図表0-2-2-28)。他方、AR/VRハードウェアについては、Omdiaによると、VRゲームに多数のベンダーが参入したものの、市場で淘汰が進んだことにより、2019年にかけて出荷台数が減少した。今後は一転して増加が見込まれている。

1 Omdiaにおいて、集計方法の見直しを行ったことに伴い、令和2年版情報通信白書に掲載した定額制動画配信契約数の値から2019年以前の数値を下方修正している。

2 Omdiaにおいて、従前のダウンロード課金に加えて、アプリ内課金を集計対象としたことに伴い、令和2年版情報通信白書に掲載したモバイルアプリ売上高及びモバイルゲーム売上高の値から2019年以前の数値を上方修正している。

3 「クラウド・ICTサービス」:IaaSほかクラウドサービスを展開するベンダー向け。

「コンテンツ・デジタルメディア」:SNSや電子商取引、動画などのコンテンツ・デジタルメディアサービスを提供する事業者向け。

「CDN(コンテンツ配信ネットワーク)」:ネットワーク系のICTインフラ提供を主力とする事業者向け。

「エンタープライズ」:官公庁や教育、ヘルスケア、小売業などの一般事業者のシステム向け。

「金融」:金融機関のシステム向け。

4 「IaaS(Infrastructure as a Service)」:インターネット経由でハードウェアやICTインフラを提供。

「CaaS(Cloud as a Service)」:クラウド上で他のクラウドのサービスを提供するハイブリッド型。

「PaaS(Platform as a Service)」:インターネット経由でSaaSを開発・運用する環境を提供。

「SaaS(Software as a Service)」:インターネット経由でソフトウェアパッケージを提供。

5 Omdiaにおいて、法人等で使われる支払方法を新たに集計対象としたこと、「アジア太平洋(日本除く)」にパキスタン等を追加したことなどに伴い、令和2年版情報通信白書に掲載した数値から2019年以前の数値を上方修正している。

6 Carrier SDN HW:OpenFlowに代表される仮想化プロトコルをサポートするソフトウェアを実装したキャリアネットワーク機器。

Carrier SDN/NFV SW+Service:キャリアネットワークにCarrier SDN HWを導入・運用するためのソフトウェア及びサービス、アウトソーシング事業による売上高。

DC SDN HW+SW:企業やITサービスプロバイダのデータセンターネットワークにソフトウェアにより定義される仮想ネットワークを導入・運用するための機器及びソフトウェア。

7 Broadband Gateway、ONT、PONを含むFTTH CPE(Consumer Premise Equipment)を対象としている。

8 半径数百mから十数kmに及ぶ通信エリアを構築するための基地局。

9 Omdiaにおいて、仮想化で集約された機器や旧世代の機器の一部を集計対象から除外したことなどに伴い、令和2年版情報通信白書に掲載した数値から2019年以前の数値を修正している。

10 Omdiaにおいて、屋外用スモールセルを集計対象から除外したことに伴い、令和2年版情報通信白書に掲載した数値から2019年以前の数値を下方修正している。

11 接続サービスを提供するキャリアやサービスプロバイダ、プラットフォーマーの課金収入を対象としている。

12 ここでは、ロボット掃除機、床拭き機、窓拭き機、家庭用ロボット等を指す。

13 Omdiaにおいて、集計定義に合致しない製品を除外したことに伴い、令和2年版情報通信白書に掲載した数値から2019年の数値を下方修正している。

14 ここでは、小売、医療、郵便等の用途で配送を行う業務用ドローンを指す。

15 Omdiaにおいて、従前のゲーム等の用途に加えて、それ以外の用途を集計対象としたことに伴い、AR/VRソフトウェア・サービス売上高及びAR/VRハードウェア出荷台数について、令和2年版情報通信白書に掲載した数値から2019年以前の数値を上方修正している。