(1)我が国が直面する社会・経済課題

ア 人口減少・少子高齢化とそれによって生じる課題

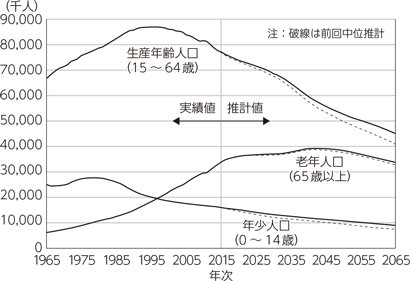

我が国では、少子高齢化が急速に進展した結果、2008年をピークに総人口が減少に転じている。国立社会保障・人口問題研究所の将来推計によると、2053年には日本の総人口は1億人を下回ることが予測されている。人口構成も変化し、1997年には65歳以上の高齢人口が14歳以下の若年人口の割合を上回るようになり、2020年には3,619万人、全人口に占める割合は28.9%と増加している。他方、15歳から64歳の生産年齢人口は2020年の7,406万人(総人口に占める割合は59.1%)が2040年には5,978万人(53.9%)と減少することが推計されている(図表3-1-2-1)。

少子高齢化やそれに伴う人口減少は、我が国の経済や社会に大きな影響を与える可能性がある。

経済では、需要面と供給面の双方にマイナスの影響を与え、中長期的な経済成長を阻害する可能性がある。そのうち、需要面では、多くの分野において国内市場の縮小をもたらすこととなる。供給面では、経済成長の3要素(労働投入、資本投入、TFP(全要素生産性)3)のうち、労働投入の減少につながるほか、国内市場の縮小に対する懸念を企業が有することで、資本投入にも影響する可能性がある。

社会では、人口構成の変化に伴い社会構造が変化することとなり、地域人口の減少や高齢化率の上昇によりコミュニティ維持が困難になるなど、人と人との結びつきが希薄になることで、社会資本の形成が困難となる。

このような少子高齢化の進展、生産年齢人口の減少により、国内市場の縮小による経済規模の縮小、労働力不足、我が国の投資先としての魅力低下による国際競争力の低下、医療・介護費の増大など社会保障制度の給付と負担のバランスの崩壊、財政の危機、基礎的自治体の担い手の減少など様々な社会的・経済的な課題が深刻化することとなる。また、人口が減少する中で、経済社会水準の維持を図るには、限られた労働力でより多くの付加価値を生み出し、一人あたりの所得水準を高めることが必要となる。

イ デジタル経済の進化と世界規模での産業構造の変化

1990年代半ばからのインターネットと携帯電話の急速な普及により、先進国にとどまらず、新興国・途上国にも情報化(デジタル化)の波が押し寄せた。インターネットは、人々に新たなコミュニケーションの場や機会をもたらし、様々な情報の収集を容易にすることで、人々の知識を豊かにすると同時に、自らが情報を発信することで自己実現を行うことも可能とした。また、携帯電話は、人々の新たなコミュニケーションツールとして定着し、スマートフォンの普及とともにコミュニケーションツールの枠を超え、多様なサービスを受けることが可能な生活にとって最も身近なデバイスとなった。

これらICTインフラが進化した結果、人々の意識や行動の範囲が時間や場所を超えて世界的な広がりを持つことになり、世界中で様々な変化、成長、進歩の機会が拡大することとなった。また、人同士のコミュニケーションの進化に加え、モノをつなぐIoTの普及により、多様な人・モノ・組織がネットワークにつながり、大量のデジタルデータの生成、収集、蓄積が進んだ。それらビッグデータをAIで分析し、業務処理の効率化や予測精度の向上、最適なアドバイスの提供、効率的な機械の制御などに活用することで、現実世界における新たな価値の創造につなげることができる。

このようなICTの発展・普及でもたらされた新しい経済・社会の姿は「デジタル経済」と呼ばれるようになってきている。「デジタル経済」の概念は、当初、インターネットを中心とするICTを提供する産業の活動を意味するものにとどまっていたが、インターネット上で提供される様々なサービスが経済全体の中で存在感を増していき、ICTがインターネットの中の世界を超えて現実世界の仕組みをも大きく変える中で、「デジタル経済」は「ICTがもたらした新たな経済の姿」を意味するものへと拡大してきた。

このようにICTの進化・普及に伴い「デジタル経済」が進化していく過程で、我が国のICT産業は、かつての「電子立国」の栄光に影が差していくこととなった。我が国経済全体をみても、バブル崩壊後、かつての成長の勢いを取り戻すには至っておらず、企業におけるインターネット等の利用は進んだものの、生産性の向上を通じて経済成長に貢献するまでには至っていない。

世界に目を向けると、「デジタル経済」の進化はICT産業の構造に大きな変化を及ぼしており、世界規模での分業体制(グローバル・バリューチェーン)の形成が進み、米国GAFAや中国BAT4に代表されるデジタル・プラットフォーマーがグローバル市場における存在感を示すようになっている。

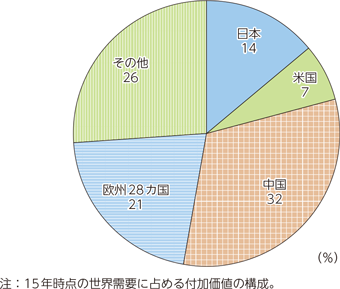

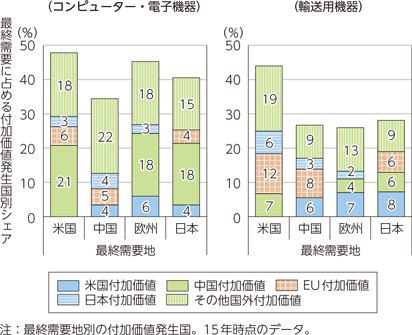

特に中国は、近年、「デジタル経済」における存在感を高めており、OECDが公表している付加価値貿易指標によれば、世界の電子部品需要に占める付加価値の32%を中国が占めている(図表3-1-2-2)ほか、米国を最終需要地とするコンピューター・電子機器分野の付加価値の21%は中国で生産されたものである(図表3-1-2-3)。また、ICTサービスの貿易額で中国が米国を2017年に抜くなど、ICTサービス分野における中国の存在感は世界的に高まっている。

グローバル市場における中国の台頭は、通商関係にとどまらず、技術、経済安全保障、人的交流など、多岐にわたる米国との対立を引き起こしている。例えば、技術、安全保障の側面から、米国が輸出管理規制を強化5したのに対し、中国が対抗措置を講じるなど対立はエスカレートしている。その結果、世界規模でのサプライチェーンの分断を招くこととなり、我が国の企業にも大きな影響を及ぼすこととなった。

また、新興国・途上国においては、モバイルを中心とするICTインフラの整備と利用が進み、リープフロッグと呼ばれる一足飛びの発展を実現している(コラム参照)。この結果、我が国の国際競争力の相対的な低下を招き、経済面・安全保障面における負の影響が心配される。我が国からGAFAやBATのような企業は未だに現れておらず、我が国のICT産業はグローバル市場においてその存在感を失いつつある。

3 労働や資本といった生産要素以外で付加価値増加に寄与する部分であり、具体的には、技術の進歩、無形資本の蓄積、労働者のスキル向上、経営効率や組織運営効率の改善などを表す。

4 各国における大手デジタル・プラットフォーマー事業者の頭文字を組み合わせた略称。

5 輸出管理改革法(Export Control Reform Act, ECRA)を2018年8月13日、2019会計年度の国防授権法に盛り込んでいる。この規制においては、米国の安全保障・外交政策上の利益に反する者や、大量破壊兵器拡散懸念者はエンティティリストに記載され、対象品目の輸出・再輸出等に関し規制を受けることになり、ICT企業では、ファーウェイ社などが掲載されている。