(1)FinTech

ア FinTechとは

FinTechとは、Finance(金融)とTechnology(技術)を組み合わせた造語である。ブロックチェーンやビッグデータ、AIといった新たな技術を活用し、多くが急速に普及したスマートフォンやタブレット等を通じて行われる革新的な金融サービスを表現した言葉である。

図表1-2-2-1〜図表1-2-2-9の類型中の事例のとおり個人の資産管理や金融機関の業務にICTを活用することで、利便性の高いサービスが続々と登場している。特に国内で広がりを見せているFinTech4は(1)スマートフォン上で自動で家計簿を作成する「個人向け資産管理」や、(2)スマートフォン等からインターネット経由での「振込・送金」等、スマートフォンの活用を前提としたものが多い。

以降の事例で取り上げている家計簿アプリのマネーフォワードは、2012年にサービスを開始した際はパソコンからの利用が主であると想定していたが、2013年にスマートフォンアプリをリリースしたところ、ユーザーの1ヶ月あたりの増加が一気に20倍となり、スマートフォン向けサービスを主軸とすることに舵を切った。2017年3月時点では、ユーザーのうち約9割がスマホからの利用となっている。

もう一点、我が国のFinTech企業の特徴は、その多くがベンチャー企業であり、国内金融機関と提携関係にあることである。設立年数と知名度から信用度が劣後するFinTech企業からすると提携によって利用者の銀行口座等にアクセスすることが可能となる。他方、国内金融機関側も、オンラインバンキングへの顧客の移行でさえも苦戦する中、FinTech企業との連携、いわゆるオープンイノベーションを通じて技術進歩の成果を取り入れ、顧客ニーズに即した高度なサービスを提供できるというメリットがある。

イ FinTechのサービス類型

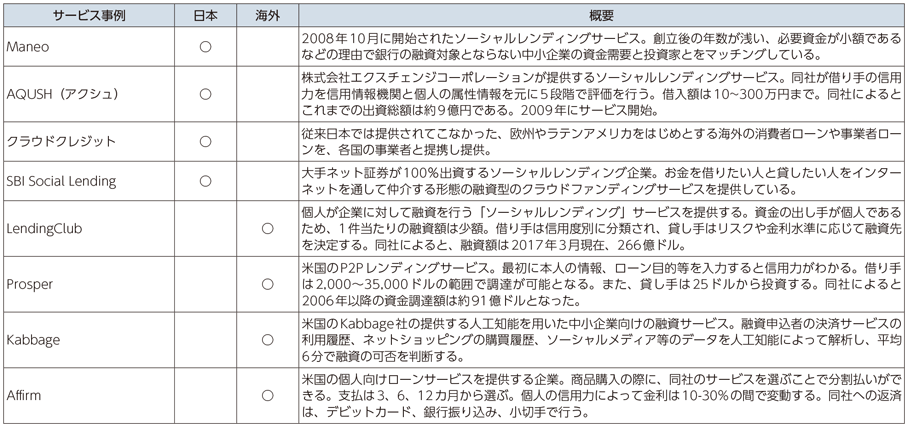

(1)融資

Web上で貸し手と借り手を募り、Rating等を実施して融資を実現するサービス。P2Pレンディング、ソーシャルレンディングとも呼ばれ融資対象は個人、法人。

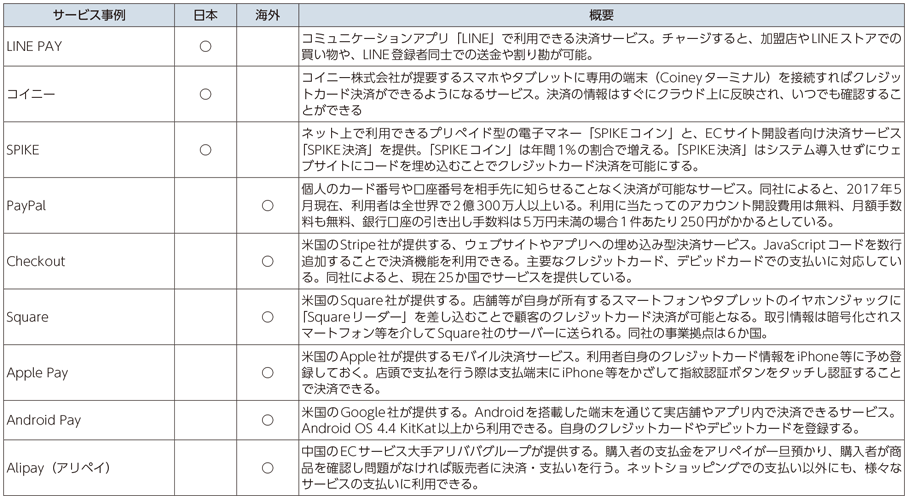

(2)決済

スマホ等を利用してクレジットカード決済を行うサービス。伝統的に多くのFinTech企業が参入。一部は既に大企業に成長。近年はBitcoinの技術を利用する企業も登場。

(3)送金

国際送金やP2P送金等のモバイル送金を低価格で提供するサービス。送金先に銀行口座がない場合も送金可能。外国人による母国への送金手段としても注目されている。

(4)個人向け金融

モバイル等と銀行のインターフェースを担い、モバイル等による銀行サービスを提供。個人に対して使いすぎ防止等の適時適切な助言サービスも可能。

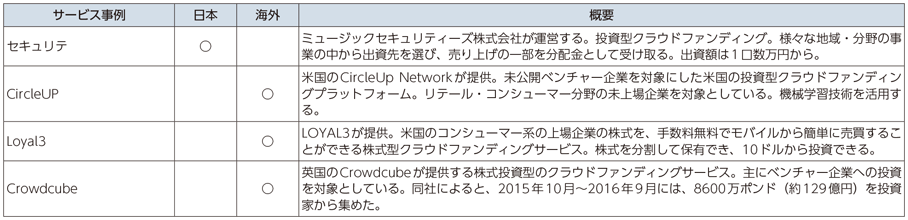

(5)資本性資金調達

資金を必要とするベンチャー企業と個人投資家をマッチングさせて資本を調達するサービス。IPO投資も可能。

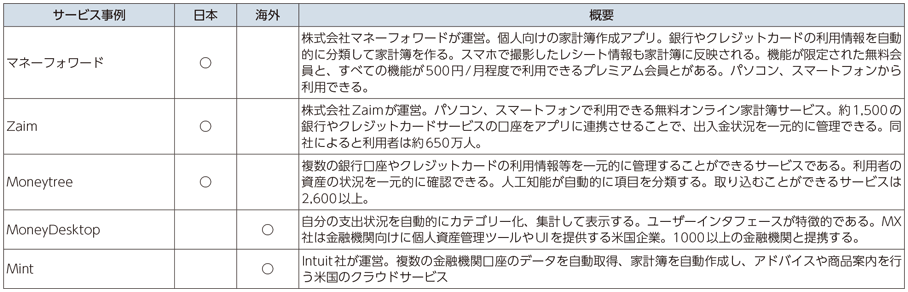

(6)個人資産管理

本人の許諾の下で多くの金融機関の口座情報を集約するアカウントアグリゲーション等により、顧客の資産を分かりやすく管理するサービス

【FinTech(個人資産管理)の事例】マネーフォワード〜データ連携による顧客サービスの向上〜

データ連携や利活用を考えるにあたり示唆的である事例の1つが、クラウド型の個人向け自動家計簿・資産管理サービスのマネーフォワードである。2,600以上の金融関連サービス(銀行、クレジットカード、証券会社、ポイント利用会社、電子マネー、ECサイト、FX事業者、公的年金等)のデータを連携させ、購買履歴や残高を自動で取得し自動で家計簿を作成するもので、取り込まれた購買情報は、食費や光熱費等の品目に自動で分類され、家計簿が表示される。

2017年4月現在、マネーフォワードの利用者は500万人となっている。無料サービスと有料サービスがあり、有料サービスに加入すると、10社以上の金融機関を連携させることができる、1年以上前の消費の履歴を見ることができる、広告が表示されなくなる等の利点がある。同社によると、有料ユーザー数は増加傾向であり、利用開始当初は無料ユーザーであっても、資産や入出金を一括して把握できる価値を認めたユーザーが有料ユーザーに移行していると分析している。

マネーフォワードのサービスは、マクロ経済やデータ利活用の観点でも示唆的と考えられる。同社の創業者の1人である瀧氏は、「サービス立ち上げ時、マネーフォワードのサービスを通じ消費者のお金に関する不安を少しでも解消することで、消費や投資を促進し資金循環をよくしたいとの問題意識を持っていた」「先進ユーザーにマネーフォワードが受け入れられている一方で、ベンチャー企業に金融機関のIDやパスワードを預けることには抵抗がある者もいる。現在進行中だが、将来的にAPIを経由したデータ連携が行われる社会になると、マネーフォワードのサービスが受け入れやすくなる。今後も当社のサービスを通して国民の反応を見つつ、データ連携を促進していきたいと考えている」と述べており、同社の今後のサービス展開が注目される。

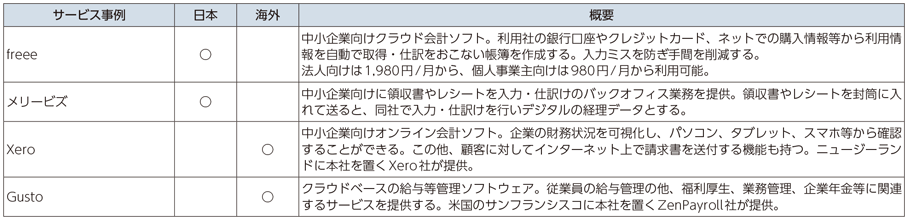

(7)中小企業等向けサービス

中小企業や小規模事業者向けに、売掛金・買掛金・固定資産等の管理、請求書作成、給与・税金支払といった経理、税務等のサポートを行うサービス

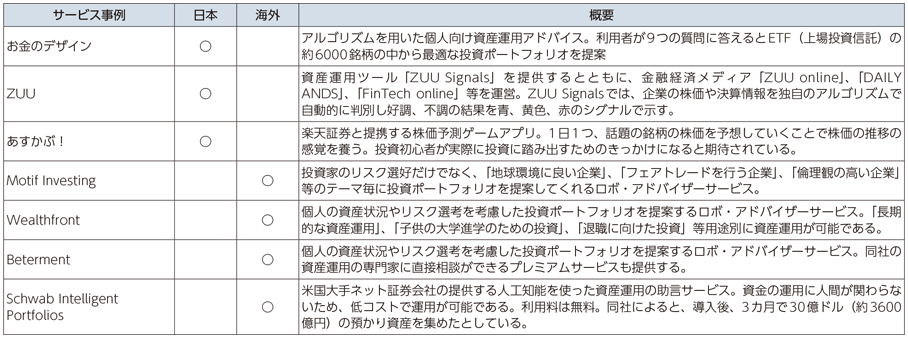

(8)個人による投資サポート

個人投資への助言を、ソフトウェアで行うことにより安価で提供するサービス。質問に回答することによるポートフォリオの組成、テーマ選択による投資、ビッグデータ分析による資産管理も可能。

ウ FinTech利用に関する3カ国比較

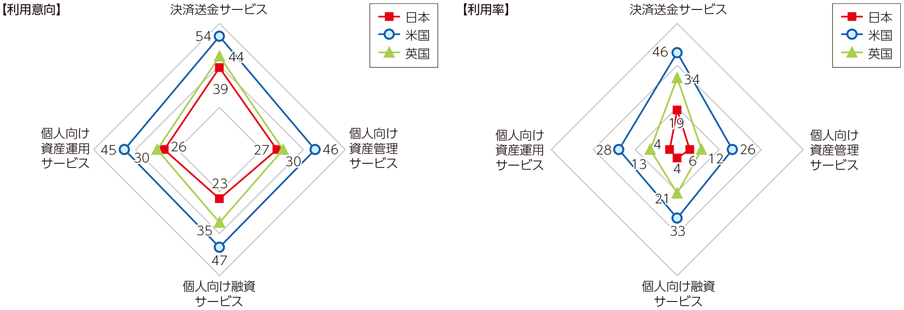

前述した代表的なFinTechの(1)個人のスマートフォン等からインターネット経由で振込や送金ができる決済サービス、(2)自動で家計簿を作成する資産管理サービス、(3)個人の資産状況等のデータをもとに金融機関の融資審査を行うサービス、(4)投資や保険等の資産運用について提案を行うサービスの4事例を挙げて、日本・米国・英国の利用率と利用意向を調べた(図表1-2-2-10)。

3か国における利用率及び利用意向とも「決済送金サービス」が高くなった。日常生活において接触頻度が高いフィンテックサービスが選択された結果と推察される。

4 日本においてもFinTechを推進する動きが加速しており、国内FinTechの市場規模も拡大傾向にある。矢野経済研究所の実施した調査では、FinTech系ベンチャー企業の国内市場規模は、2015年度に約48億円であったが、2021年までに808億円まで拡大すると予測している。