(2)LPWA

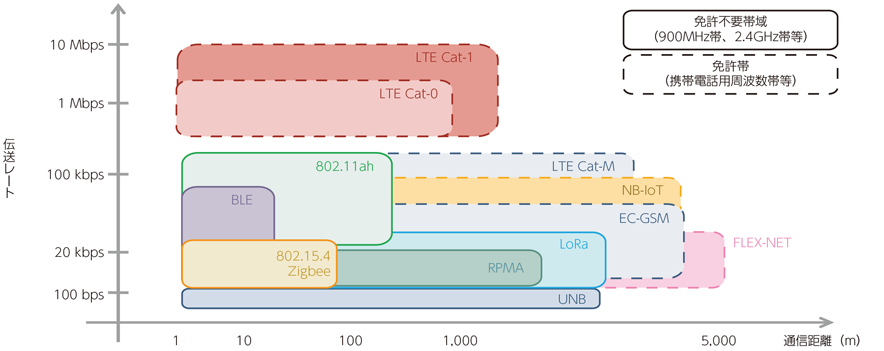

IoT時代においては、多様なアプリケーションの通信ニーズに対応することが求められる。例えば、遠隔手術のように高精細な映像が必要な用途では高速接続性が求められ、環境モニタリングやスマートメーターのように多数のIoT端末から情報を収集する用途では収容性が求められる。また、接続手段としては、上述の携帯電話システムの他、広域なエリアを効率的にカバー可能な衛星通信や、近距離で超高速な通信を実現する無線通信技術など、アプリケーションによって様々な接続手段から適切なものを利用することが重要である。特に、産業用途など、デバイスや回線あたりに通信容量は小さいが大量接続をサポートすることが求められる通信用途・ニーズにおいては、低コストであることや、センサー機器に組み込み長期間使えるような低消費電力などの要件に対応する必要がある。

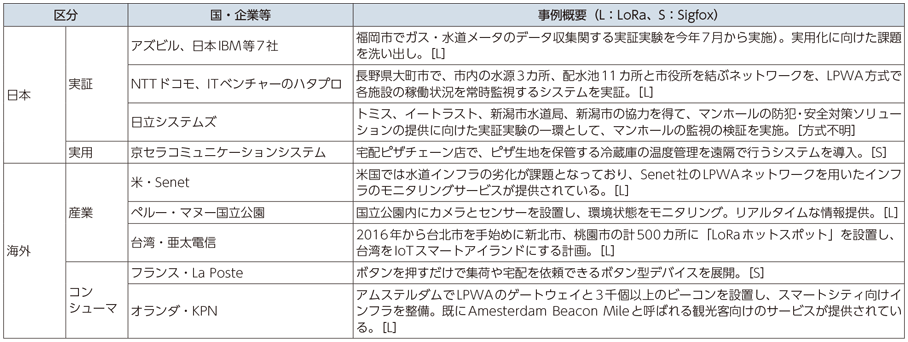

こうした要件に特化して現在開発・提供等が進んでいるのがLPWA(Low Power Wide Area)と呼ばれるコンセプトである。LPWAの通信速度は数kbpsから数百kbps程度と携帯電話システムと比較して低速なものの、一般的な電池で数年から数十年にわたって運用可能な省電力性や、数kmから数十kmもの通信が可能な広域性を有している(図表3-3-2-6)。既にフランスなどではSigfox社により全土にLPWAのネットワークが構築され、米国などでもLoRa規格によるLPWAの導入が始まっている(図表3-3-2-7)。

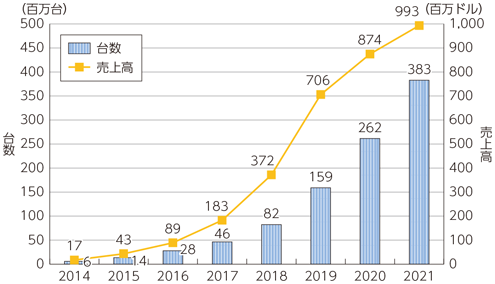

前述の5Gなどの超高速なネットワークに加え、LPWAによる低速なネットワークを用途等によって使い分けることで、ワイヤレスで様々な通信ニーズに対応していくことが期待され、LPWAが新たな通信インフラとして今後普及していくとみられている。LPWAに対応した機器の台数は、今後急速に拡大し、2021年には現在の3.8億台に達し、またLPWAを使った接続の売上高は約10億ドルと、いずれも現在の10倍以上の規模になると見込まれている(図表3-3-2-9)。

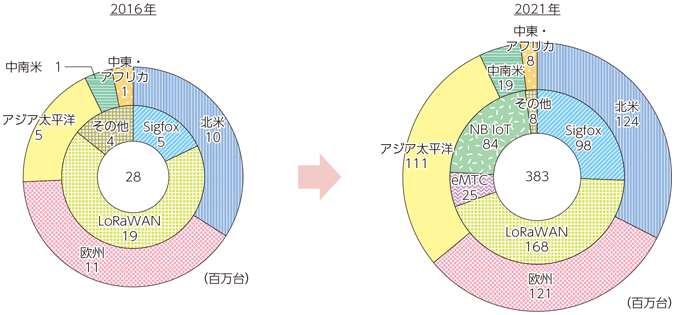

前述に概観したLPWAの方式別にみると、特にLoRaWANやSigfoxなど特に先行して展開が進んでいる規格が当面は市場全体を牽引し、その後LTE Cat-M1(eMTC)やLTE Cat-NB1(NB-IoT)に対応した製品や通信事業者によるネットワーク対応が徐々に進むと予想される。同様に地域別に出荷台数をみると、北米及び欧州が先行し、その後アジア太平洋地域へと普及すると予想され、2021年頃には3地域でほぼ等分の市場規模になることが予想されている(図表3-3-2-10)。

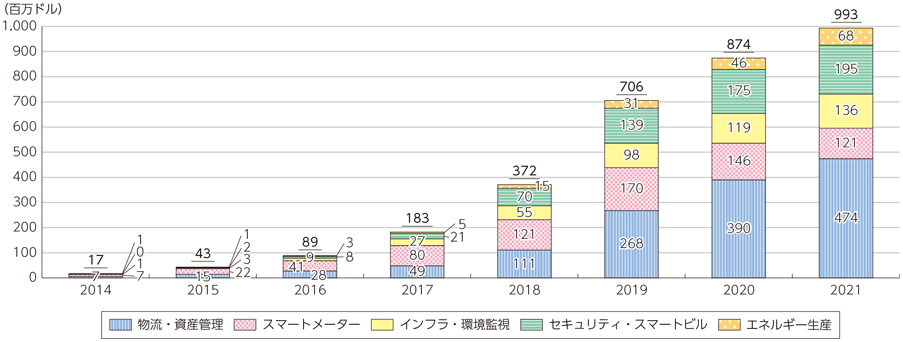

このように急速に普及するLPWAが創出する市場規模(ここではLPWA接続による売上高を指す)について適用する分野別にみると、企業による個々の導入が進展することから「物流・資産管理」及び「スマートメーター」といった産業用途が大きく成長することが予想される。その後、「インフラ・環境監視」や「セキュリティ・スマートビル」といった社会・インフラへと用途が浸透していくことが予想される(図表3-3-2-11)。