(1)情報化投資・ICT投入と粗付加価値との関係

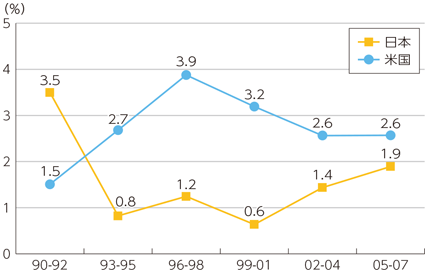

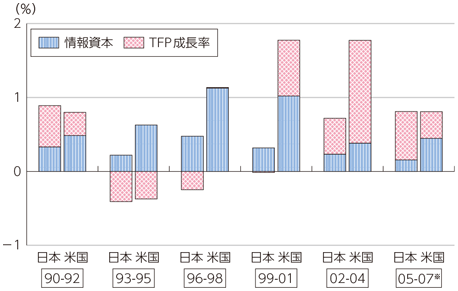

まず、投資と付加価値との関係について取り上げる。1990年代半ばから2000年代半ばまでの間、我が国では、一定程度情報化投資がなされ情報資本として蓄積され経済成長に寄与したものの、米国と比較すると情報化投資、情報資本の蓄積、経済成長ともに低水準にとどまった(図表3-4-3-1、図表3-4-3-2)。

複数の先行研究で指摘され、また、平成28年(2016年)版情報通信白書においても言及しているが、上記期間、米国では流通・サービスなどのICT産業以外におけるICT投資や投入が進んだのに対し、我が国ではICT産業以外におけるICT投資やICT投入が相対的に進まなかった15。

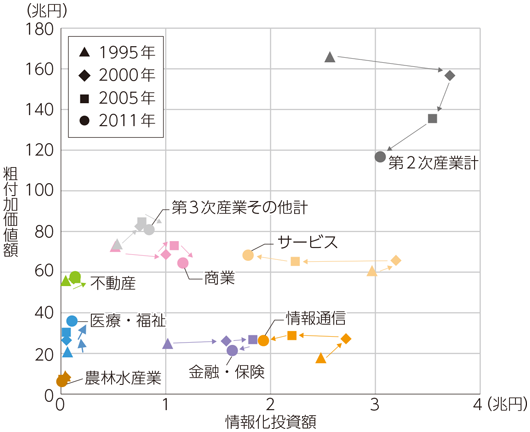

こうした傾向を業種別に俯瞰すべく、我が国の業種別16に1995年、2000年、2005年、2011年の情報化投資額と粗付加価値との関係をみたものが次の図である(図表3-4-3-3)。

特徴的な動きを類型化すると、付加価値の大きさに比べ情報化投資自体が少ないグループ(不動産、医療・福祉)、情報化投資はある程度の規模でなされているが付加価値の増加につなげきれていないと考えられるグループ(商業、金融・保険、情報通信、サービス)とがある。

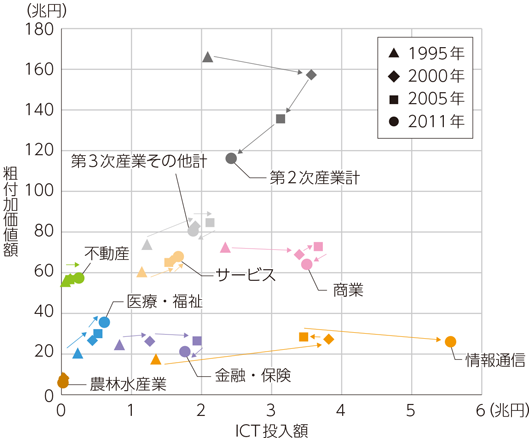

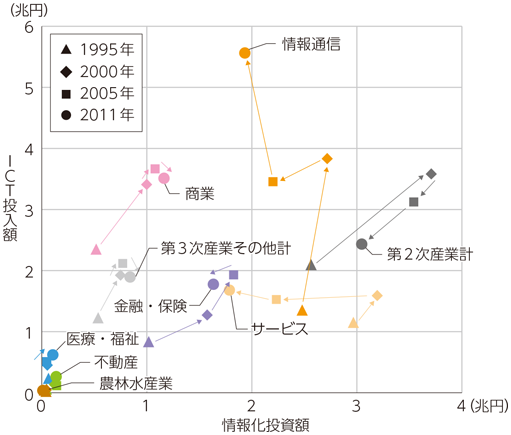

続いて、業種別に費用としてのICT投入と付加価値との関係をみる(図表3-4-3-4)。

情報通信、商業、金融保険では、1995年と比べ2011年にICT投入額が大きく増加している一方、粗付加価値はICT投入額ほどには増加していないか減少している。

医療・福祉もICT投入額の水準は上記の業種に比べると小さいが、1995年から2011年の比較では増加している。先述のとおり、ここでいうICT投入額は、電気通信投入額、情報サービス投入額、インターネット附随サービス投入額としている。例えば、通信料金、ICT投資にて導入したハードウェアやソフトウェアのメンテナンス、各種ICTサービス利用料がここに含まれるが、費用のみが増え付加価値につながっていなければ問題と考えられる。

13 日本は2006年までのデータ。

14 日本は2006年までのデータ。

15 例えば、平成28年(2016年)版情報通信白書P.9参照

16 産業連関表の統合大分類(37部門)を34部門に集計したものを用い、紙幅の制約上、規模の小さな産業は統合(第二次産業は1つに統合、第三次産業は商業、金融・保険、不動産、情報通信、医療・福祉、サービス、その他)